ПН у постачальника

Нові граничні строки. З 01.01.17 р. діють нові граничні строки реєстрації ПН в ЄРПН (п. 201.10 ПКУ):

• ПН, складені з 1 по 15 календарний день (включно) календарного місяця, реєструємо до останнього дня (включно) календарного місяця, у якому вони складені;

• ПН, складені з 16 по останній календарний день (включно) місяця, — до 15 календарного дня (включно) календарного місяця, що настає за місяцем, у якому вони складені.

Після спливу цих строків платник зможе зареєструвати ПН протягом 365 календарних днів, що настають за датою виникнення ПЗ, зазначених у такій ПН. Але йому доведеться сплатити штраф, передбачений в ст. 1201 ПКУ.

Зверніть увагу! Жодних «святково/вихідних» перенесень граничного строку реєстрації ПН не передбачено. Проте з 01.07.17 р. перебіг строку реєстрації ПН в ЄРПН перериватиметься у разі призупинення реєстрації ПН в ЄРПН згідно з п. 201.16 ПКУ.

Крім того, для реєстрації ПН в ЄРПН у продавця має бути достатній реєстраційний ліміт, розрахований відповідно до п. 2001.3 ПКУ.

Відображення у звітності. Тут усе просто. У цьому випадку працює лише одне-єдине правило — усі ПН відображаємо «період у період». Підстав для цього достатньо.

1. Пункт 6 розд. III Порядку № 21 зобов’язує платника ПДВ самостійно обчислювати суму ПЗ та зазначати їх у податковій звітності.

При цьому дані, наведені в податковій звітності, мають відповідати даним бухгалтерського та податкового обліку такого платника.

2. До ПДВ-звітності вносяться дані податкового обліку платника окремо за кожний звітний період без наростаючого підсумку (абзац другий п. 1 розд. III Порядку № 21).

Увага! Своєчасність реєстрації / факт реєстрації ПН в ЄРПН жодним чином не впливає на вибір періоду для відображення такої ПН у ПДВ-звітності постачальника.

Ну і, звичайно, не можна не зазначити, що з набранням чинності Законом № 1797, який уніс поправки до ПКУ з 01.01.17 р., у цьому питанні нічого не змінилося. Так:

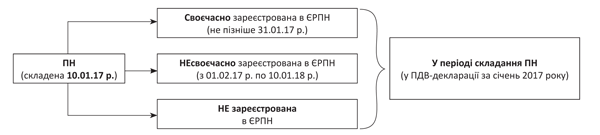

• ПН, складену в грудні 2016 року (хай навіть вона була зареєстрована в ЄРПН у 2017 році), слід відобразити в ПДВ-декларації за грудень 2016 року;

• а ПН, датовану січнем 2017 року, — у ПДВ-декларації за січень 2017 року. (див. рис. 1).

Рис. 1. Порядок відображення ПН у ПДВ-звітності у постачальника

ПН у покупця

А ось для покупця вибір періоду відображення ПН у ПДВ-звітності залежить від двох складових (за умови, що таку ПН заповнено правильно):

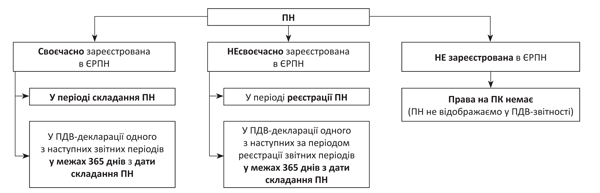

• своєчасності реєстрації / факту реєстрації ПН в ЄРПН (визначає початок періоду, протягом якого покупець може включити ПН до податкового кредиту (ПК));

• бажання покупця скористатися правом включати ПН до ПК конкретного звітного періоду протягом 365 календарних днів з дати складання такої ПН.

Так, згідно з пп. 198.6 і 201.10 ПКУ:

• ПН, зареєстровану в ЄРПН у встановлені строки, покупець може включити до ПК будь-якого звітного періоду протягом 365 календарних днів, починаючи з періоду складання ПН;

• ПН, що потрапила до ЄРПН із затримкою (але у межах 365 календарних днів), — до ПК будь-якого звітного періоду протягом 365 календарних днів, починаючи з періоду такої реєстрації в ЄРПН;

• ПН, що взагалі не потрапила до ЄРПН, до ПК включити не можна.

Рис. 2. Порядок відображення ПН у ПДВ-звітності у покупця

Увага! Покупця не повинна збивати з пантелику ситуація, коли дата виписки ПН і дата її реєстрації в ЄРПН припадають на різні звітні періоди. Головне — своєчасність реєстрації такої ПН в ЄРПН. І все.

Зауважимо. Якщо з дати складання минуло 365 днів, а правом на податковий кредит покупець не скористався, то не варто впадати у відчай. Таку ПН можна включити до ПК за допомогою уточнюючого розрахунку. При цьому уточнювати потрібно період, у якому виникло право на ПК. Така можливість діє в межах строку позовної давності 1095 днів (див. лист ДФСУ від 09.06.16 р. № 12795/6/99-99-15-03-02-15 // «БТ», 2016, № 29, с. 6, категорію 101.14 ЗІР ДФСУ).

Розглянемо усе сказане на прикладах.

Приклади для покупця

Приклад 1. ПН складено 10.01.17 р.

Якщо ПН зареєстровано своєчасно (не пізніше 31.01.17 р.), то покупець може включити ПН:

• або до ПДВ-декларації за січень 2017 року,

• або до будь-якої наступної ПДВ-декларації, складеної за звітні періоди з лютого 2017 року по січень 2018 року (включно).

Якщо ПН зареєстровано із запізненням (з 01.02.17 р. по 10.01.18 р.), то:

• або до ПДВ-декларації того звітного періоду, в якому таку ПН було зареєстровано,

• або до ПДВ-декларації одного з наступних звітних періодів у межах 365 днів з дати складання ПН (тобто не пізніше ПДВ-декларації за січень 2018 року).

Якщо ж ПН не потрапить до ЄРПН, то з 11.01.18 р. покупець втратить право на ПК.

Приклад 2. ПН виписано 21.12.16 р.

У цьому випадку для правильного визначення періоду відображення ПН у ПДВ-декларації необхідно спершу з’ясувати, коли така ПН вважатиметься своєчасно зареєстрованою, а коли — зареєстрованою із затримкою.

Складність полягає в тому, що з 01.01.17 р. змінилися строки реєстрації ПН в ЄРПН (термін у 15 календарних днів не діє).

Відповідно виникло запитання: в які строки реєструвати ПН, яку було складено 21.12.16 р.? До 05.01.17 р. (якщо орієнтуватися на строк у 15 календарних днів) чи до 15.01.17 р. (керуючись новими правилами)?

Доки не з’являться офіційні роз’яснення із цього приводу, ми б радили бути обережними. Безпечніше виходити з тих правил, які діяли на момент складання документа. Якщо дата виписки ПН припала на 2016 рік, то зареєструвати її в ЄРПН продавець зобов’язаний за «старими» правилами — протягом 15 календарних днів.

За такого підходу покупець може включити таку ПН:

• якщо вона зареєстрована своєчасно (не пізніше 05.01.17 р.) — до ПДВ-декларації за грудень 2016 року або до будь-якої наступної ПДВ-декларації, складеної за звітні періоди з січня 2017 року по грудень 2017 року;

• якщо вона зареєстрована із запізненням (з 06.01.17 р. по 21.12.17 р.)* — до ПДВ-декларації того звітного періоду, в якому таку ПН зареєстровано, або до ПДВ-декларації одного з наступних звітних періодів у межах 365 днів з дати складання ПН (тобто не пізніше ПДВ-декларації за грудень 2017 року).

* З приводу можливості реєстрації ПН в ЄРПН протягом 180 календарних днів (на якій безпідставно наполягали податківці) вважаємо, що після 01.01.17 р. про неї можна забути. Тобто ПН 2016 року, які досі не потрапили до ЄРПН, тепер можна реєструвати у межах 365 календарних днів з дати складання такого документа.

«Нерезидентські» особливості

У ПН, виписаних у разі отримання послуг від нерезидента на митній території України, є свої особливості.

ПЗ за такими операціями виникають за правилом першої події (п. 187.8 ПКУ). Відповідно, отримувач повинен скласти ПН на дату перерахування авансу нерезиденту або на дату підписання документа про отримання неоплаченої послуги.

Суми «вхідного» ПДВ, зазначені в таких ПН, включаються до ПК (п.п. «в» п. 198.1 ПКУ). Датою віднесення таких сум ПДВ до складу ПК є дата складання платником ПДВ ПН за такою операцією. Але за умови реєстрації такої ПН в ЄРПН (!) (п. 198.2 ПКУ).

Крім того, п. 201.12 ПКУ вводить додаткову умову. Зазначена норма дозволяє сформувати ПК за «нерезидентськими» ПН тільки після того, як платник ПДВ відобразить таку ПН у ПДВ-декларації (тут без сюрпризів — відображаємо ПН «період у період»).

Та й це ще не все. На «нерезидентські» ПН поширюються ті самі правила, що й на звичайні ПН. А це означає, що при виборі періоду відображення таких ПН у ПДВ-звітності слід також враховувати:

• своєчасність реєстрації такої ПН в ЄРПН;

• дію правила «365 днів» (лист ДФСУ від 27.11.15 р. № 25331/6/99-99-19-03-02-15).

Щоб ви могли правильно обрати період відображення «нерезидентських» ПН з урахуванням усіх описаних вище моментів і при цьому не помилитися, ми склали таблицю.

Періоди відображення у ПДВ-звітності «нерезидентських» ПН

| «Нерезидентська» ПН | Зареєстрована в ЄРПН | Період включення до ПЗ | Період включення до ПК |

| Складена | Своєчасно | У періоді виникнення ПЗ. Якщо строк подання ПДВ-декларації минув — подаємо уточнюючий розрахунок | у періоді складання ПН, але за умови включення її до ПЗ й не пізніше ніж 365 календарних днів |

| Із затримкою | у періоді реєстрації ПН, але за умови включення її до ПЗ і не пізніше ніж 365 днів з дати складання ПН | ||

| Не зареєстрована | ПК сформувати не можна | ||

| Не складена | Не зареєстрована | ПК сформувати не можна |

Документи та скорочення статті

Закон № 1797 — Закон України «Про внесення змін до Податкового кодексу України щодо поліпшення інвестиційного клімату в Україні» від 21.12.16 р. № 1797-VIII.

Порядок № 21 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ЄРПН — Єдиний реєстр податкових накладних.