Скорее всего, проблемы с регистрацией в ЕРНН РК к «распределительным» сводным НН возникли не у одного плательщика НДС. А все из-за нехватки информации.

Ведь для того, чтобы определить, как правильно заполнить «распределительные» РК, у плательщиков НДС было всего два источника:

• «старое» письмо ГФСУ от 31.12.15 г. № 48122/7/99-99-19-03-02-17, в котором налоговики впервые разъяснили, как составлять РК по итогам перераспределения НДС;

• да разъяснение в категории 101.19 ЗІР ГФСУ, которое, кстати, на сегодня перешло в разряд недействующих (по причине внесения изменений в НКУ с 01.01.17 г.).

Так, исходя из указанных документов, в РК следовало заполнить:

• поля I, II или III (в зависимости от ставки НДС) раздела А;

• в разделе Б — гр. 1 и 2.

Кроме этого, мы рекомендовали* указать в РК дополнительную информацию, чтобы не отключать автоматическую проверку такого документа, например, объем поставки в гр. 13 РК.

* См. Тему недели «Перераспределяем НДС по итогам 2016 года» // «БН», 2016, № 51, с. 41.

Как показала жизнь, для того, чтобы РК попал в ЕРНН, в нем нужно было указать значительно больше информации, чем рекомендовали налоговики.

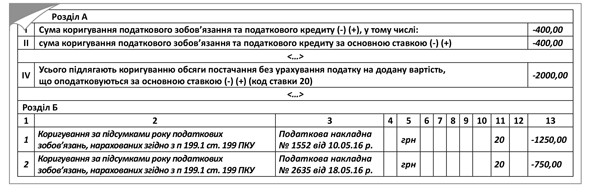

1. В «уменьшающих» РК:

• в разделе А табличной части необходимо было указать сумму, на которую следовало откорректировать объем поставки (в зависимости от ставки НДС — поля IV–V);

• обязательно заполнить гр. 13 РК (как мы и рекомендовали).

При этом сумму корректировки «компенсирующих» налоговых обязательств (НО) нужно указать отдельно для каждой НН, указанной в гр. 3 сводной НН (а не вносить общую сумму корректировки в одну строку). Ведь уменьшить объем поставки на большую сумму, чем указана в отдельной строке сводной НН, система не сможет;

• пришлось заполнить и гр. 3 РК.

2. В «увеличивающих» РК:

• в разделе А табличной части НН указываем объем поставки, который следует откорректировать (в зависимости от ставки НДС — разделы IV–V);

• а вот расписывать все НН, указанные в сводной НН, которые подлежат корректировке по результатам перераспределения НДС, не нужно.

Ведь в данном случае необходимо увеличить сумму «компенсирующих» НО, а не уменьшить. А в таком случае ни нижней, ни верхней границы для такого увеличения не будет. Поэтому и саму корректировку можно провести одной строкой.

Заметьте: если при регистрации РК система потребует заполнить гр. 3 РК, от таких действий можно уйти, поставив точку или пробел в соответствующей ячейке.

Специфические особенности:

• для РК с условным ИНН «600000000000» — дополнительно заполняем гр. 5 РК;

• для РК с условным ИНН «400000000000» — гр. 5 и гр. 11 РК.

Пример «правильно» заполненного РК приведен на рисунке ниже.