Швидше за все, проблеми з реєстрацією в ЄРПН РК до «розподільчих» зведених ПН виникли не в одного платника ПДВ. А усе через нестачу інформації.

Адже для того, щоб визначити, як правильно заповнити «розподільчі» РК, у платників ПДВ було всього два джерела:

• «старий» лист ДФСУ від 31.12.15 р. № 48122/7/99-99-19-03-02-17, в якому податківці уперше роз’яснили, як складати РК за підсумками перерозподілу ПДВ;

• та роз’яснення в категорії 101.19 ЗІР ДФСУ, яке, до речі, на сьогодні перейшло в розряд недіючих (унаслідок внесення змін до ПКУ з 01.01.17 р.).

Тож, виходячи із вказаних документів, в РК слід було заповнити:

• поля I, II або III (залежно від ставки ПДВ) розділу А;

• у розділі Б — гр. 1 і 2.

Окрім цього, ми рекомендували* вказати в РК додаткову інформацію, щоб не відключати автоматичну перевірку такого документа, наприклад, обсяг постачання в гр. 13 РК.

* Див. Тему тижня «Перерозподіляємо ПДВ за підсумками 2016 року» // «БТ», 2016, № 51, с. 41.

Як показала практика, для того, щоб РК потрапив до ЄРПН, у ньому треба було вказати значно більше інформації, ніж рекомендували податківці.

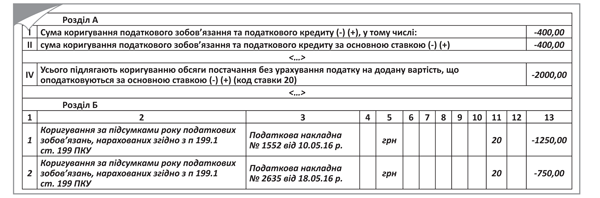

1. У «зменшуючих» РК:

• у розділі А табличної частині необхідно було вказати суму, на яку слід було відкоригувати обсяг постачання (залежно від ставки ПДВ — поля IV — V);

• обов’язково заповнити гр. 13 РК (як ми і рекомендували).

При цьому суму коригування «компенсуючих» податкових зобов’язань (ПЗ) треба вказати окремо для кожної ПН, вказаної в гр. 3 зведеної ПН (а не вносити загальну суму коригування в один рядок). Адже зменшити обсяг постачання на більшу суму, ніж вказана в окремому рядку зведеної ПН, система не зможе;

• довелося заповнити і гр. 3 РК.

2. У «збільшуючих» РК:

• у розділі А табличної частини ПН вказуємо обсяг постачання, який слід відкоригувати (залежно від ставки ПДВ — розділи IV — V);

• а ось розписувати усі ПН, вказані у зведеній ПН, які підлягають коригуванню за результатами перерозподілу ПДВ, не треба.

Адже в цьому випадку необхідно збільшити суму «компенсуючих» ПЗ, а не зменшити. А у такому разі ані нижньої, ані верхньої межі для такого збільшення не буде. Тому і саме коригування можна провести одним рядком.

Зверніть увагу: якщо при реєстрації РК система вимагатиме заповнити гр. 3 РК, таких дій можна уникнути, поставивши крапку або пробіл у відповідній комірці.

Специфічні особливості:

• для РК з умовним ІПН «600000000000» — додатково заповнюємо гр. 5 РК;

• для РК з умовним ІПН «400000000000» — гр. 5 і 11 РК.

Приклад «правильно» заповненого РК наведено на рисунку нижче.