Что тревожит плательщика?

Кибератака, осуществленная на украинские компании и органы государственной власти в конце июня 2017 года, не только показала уязвимость украинских информационных систем, но и принесла немало проблем плательщикам НДС. Из-за кибератаки немало субъектов хозяйствования не смогли своевременно зарегистрировать в Едином реестре налоговых накладных (ЕРНН) налоговые накладные (НН) и расчеты корректировок (РК) к ним, которые были составлены в период с 1 по 15 июня 2017 года.

Потому, чтобы не карать субъектов хозяйствования за такие нарушения, законодатели приняли Законопроект № 6684* (см. с. 3 этого номера) внесли изменения в НКУ. А именно дополнили подразд. 10 разд. ХХ НКУ новым п. 42. В соответствии с ним штраф за несвоевременно регистрацию НН/РК, которые были составлены в июне 2017 года (в период с 01.06.17 г. по 30.06.17 г.), не применяется при условии, что такие НН/РК будут зарегистрированы в июле 2017 года (не позже 31.07.17 г.).

* Законопроект о внесении изменений в подраздел 10 раздела ХХ Налогового кодекса Украины (относительно неприменения штрафных санкций за несвоевременную регистрацию налоговых и акцизных накладных вследствие несанкционированного вмешательства в работу компьютерных сетей налогоплательщиков) от 12.07.17 г. № 6684. Надеемся, что по крайней мере до 31 июля он вступит в силу.

Из этого следует, что для НН/РК, которые были составлены в период:

• с 01.06.17 г. по 15.06.17 г. (включительно) — сроки регистрации продолжены на 31 день. «Стандартный» срок регистрации таких НН истек 30.06.17 г.;

• с 16.06.17 г. по 30.06.17 г. (включительно) — сроки регистрации продолжены на 16 дней. В обычных условиях их должны были бы зарегистрировать не позже 15.07.17 г. Теперь такие НН можно зарегистрировать, как и НН, составленные в первой половине июня 2017 года, — до 31.07.17 г.

Кроме того, определено, что июньские НН/РК, которые зарегистрированы до конца июля 2017 года, являются своевременно зарегистрированными. Соответствующая норма появилась в абзаце втором п. 42 подразд. 10 разд. ХХ НКУ.

То есть законодатели позаботились не только о плательщиках НДС — продавцах товара (освободили их от штрафов за несвоевременную регистрацию НН/РК), но и не забыли о покупателях товаров. Дело в том, что, признав несвоевременно зарегистрированные в июле июньские НН/РК, законодатели дали «зеленый свет» покупателям товаров включать «входящие» НН/РК в июньскую декларацию по НДС.

Напомним, что по общему правилу «входящие» НН** покупатель товаров включает в налоговый кредит (НК) (п. 198.6 НКУ):

** К сведению! В статье мы будем говорить о НН, но эти правила касаются и РК, которые составлены к НН.

• в случае своевременной регистрации НН — в периоде составления такой НН;

• в случае несвоевременной регистрации НН — в периоде ее регистрации.

То есть до принятия Закона № 6684 плательщик НДС — покупатель имел право включить в НК в июньскую декларацию по НДС лишь НН, которые были:

• составлены с 01.06.17 г. по 15.06.17 г. (включительно) и зарегистрированы не позже 30.06.17 г.;

• составлены с 16.06.17 г. по 30.06.17 г. (включительно) и зарегистрированы не позже 15.07.17 г.

Если НН была зарегистрирована с нарушением вышеприведенных сроков (например, она была составлена 15.06.17 г., а зарегистрирована в ЕРНН в июле), то такую июньскую НН плательщик НДС мог включить в НК в декларации за июль.

После того как несвоевременно зарегистрированные июньские НН приобрели статус своевременно зарегистрированных, правила включения «входящих» НН в июньскую декларацию по НДС изменились.

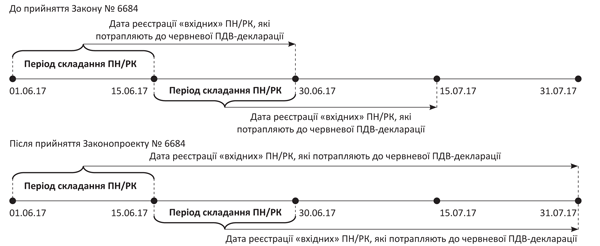

С даты вступления в силу Закона № 6684 в июньскую декларацию по НДС могут попасть и несвоевременно (по общим правилам) зарегистрированные июньские НН. Главное, чтобы они были зарегистрированы не позже 31.07.17 г. (см. рис. 1 ниже).

Рис. 1. «Входящие» НН/РК, которые включаются в июньскую НДС-декларацию

Проблем с включением таких НН/РК в НК не возникло бы, если бы плательщик имел полную информацию о своевременно зарегистрированных июньских НН на момент заполнения июньской НДС-декларации. В то же время даже после окончания предельного срока отчетности за июнь (20.07.17 г.) могут появиться «своевременно зарегистрированные» июньские НН/РК, которые попадут в ЕРНН, например, 25 или 31 июля.

Выходит, что правильно заполнить и своевременно подать июньскую НДС-декларацию очень мало шансов. Поэтому возникает вопрос: что делать с такими НН/РК?

Можно предложить два варианта:

1) смириться с суммой НК, которая будет сформирована по НН/РК, которые зарегистрированы в ЕРНН по состоянию на 20.07.17 г. А документы, которые придут позже, включить в НК в июле или следующих отчетных периодах. Ведь право на НК по своевременно зарегистрированным НН/РК сохраняется в течение 365 календарных дней с даты составления такого документа (п. 198.6 НКУ);

2) включить такие НН/РК в июньскую НДС-декларацию с помощью уточняющего расчета (УР).

С первым вариантом действий все понятно, потому далее сосредоточимся лишь на втором варианте.

Уточняемся правильно

Кто-то может сказать: и зачем нам морока с УР, если, подав такой расчет, мы все равно не сможем уменьшить задекларированную сумму к уплате.

Те, кто так скажет, будут не правы. Дело в том, что так было до последнего изменения формы декларации по НДС и УР. То есть до того, как НДС-отчетность «освежили» приказом Минфина от 23.02.17 г. № 276 («БН», 2017, № 8, с. 11 и № 15, с. 10) и в УР появилась новая строка 18.2.

После этих корректив у плательщика НДС появился шанс уменьшить задекларированную к уплате сумму НДС до наступления предельного срока уплаты обязательств.

Если речь идет об уточнении данных июньской НДС-декларации, то подать уменьшающий УР нужно не позже 28.07.17 г. (пятница). После этой даты нет смысла уточнять сумму НК за июнь. Лучше перенести «входные» НК/РК в следующую декларацию (в нашем случае — за июль) и за счет них уменьшить налоговые обязательства (НО) следующего периода.

Когда заполнять стр. 18.2

Напоминать алгоритм заполнения УР при выявлении ошибки в НДС-декларации не будем. С ними вы можете ознакомиться в «БН», 2017, № 9, с. 17, № 10, с. 16.

Скажем только то, что в результате увеличения НК у вас будет фигурировать в гр. 6 стр. 18 отрицательное значение, на которое следует уменьшить задекларированные обязательства в июньской декларации по НДС. Но наличие в этой графе отрицательного показателя еще не означает, что в результате уточнения вы уменьшили сумму НДС, которую следует оплатить в бюджет за июнь. Коррективы в стр. 18 не влияют на заполнение Реестра, который подают налоговики в Казначейство при определении суммы НДС, подлежащей перечислению с электронного НДС-счета в бюджет.

Для уменьшения этой суммы вам нужно правильно заполнить стр. 18.2 УР.

Как свидетельствует ссылка «**» к стр. 18.2, в ней указывается сумма в пределах гр. 6 стр. 18 и справочного поля (только в случае ее отрицательного значения), на которую налогоплательщик желает уменьшить остаток его согласованных налоговых обязательств, не оплаченный в бюджет, который учитывается Казначейством к выполнению в полном объеме.

Что это значит? По существу, идет речь о том, что заполнять стр. 18.2 нужно только при одновременном соблюдении (!) двух условий:

1) если УР — «уменьшающий», то есть показатель стр. 18 декларации за ошибочный период уменьшается (гр. 6 стр. 18 УР отрицательная, в ней стоит сумма с «-»).

Точь-в-точь наш случай. В декларации за июнь мы задекларировали большую, чем нужна, сумму НО из-за того, что не имели на момент ее подачи соответствующих «входящих» июньских НН. А теперь, подав УР и включив суммы из таких «входящих» НН, уменьшаем задекларированную сумму. С первым условием справились;

2) налог за период, который исправляется (внимание!), все еще не оплачен (полностью или частично). Да-да! Налоговые обязательства (НО) за «ошибочный» период, который исправляется, еще не уплачены (не погашены) плательщиком. Тогда такая неуплата как раз и образует «остаток согласованных НО, не уплаченных в бюджет, которые учитываются Казначейством к выполнению в полном объеме» (о чем идет речь в ссылке «**»).

Это условие выполнить также можно. Но удастся ли это всем, неизвестно.

Дело в том, что для выполнения этого условия необходимо, чтобы на вашем электронном НДС-счете или вообще не было средств для погашения задекларированных в июньской декларации НО, или их было недостаточно для такого погашения. Если у вас есть такой запас, то и это условие вами выполнено.

Следовательно, если вы оба условия выполнили, то есть все основания заполнить в УР стр. 18.2. Как это сделать, поговорим далее.

Но перед тем хотим отметить, что уменьшение задекларированной суммы к уплате через подачу УР это не наши выдумки. С этим соглашаются и контролеры в письме от 24.04.17 г. № 10174/7/99-99-15-03-01-17.

Правила заполнения стр. 18.2

Формат стр. 18.2 УР требует указать две суммы:

1) справочную — остаток НО, не уплаченный в бюджет за уточняемый отчетный период, который учитывается Казначейством к выполнению, на момент подачи УР (далее — «остаток»). То есть сумму налога за «ошибочный» период, которая остается неуплаченной (и учитывается в так называемой картотеке). Ее указывают в справочной ячейке стр. 18.2 УР.

Для того, чтобы узнать размер такого остатка, нужно послать соответствующий запрос в СЭА (J(F) 13024) и получить в ответ Извлечение с информацией о неуплаченном «остатке» — «картотеку» (J(F) 14024));

2) фактическую — на которую за «ошибочный» период по УР уменьшается налог (иначе говоря, дельту, которая «снимается») — ее выводят в гр. 6 стр. 18.2 УР.

Чтобы узнать, какую сумму указать в этой графе, нужно помнить, что сумма в гр. 6 стр. 18.2 УР не может превышать сумму, указанную в дополнительной ячейке стр. 18.2.

То есть в гр. 6 стр. 18.2 УР вы можете указать меньшую из сумм:

• или сумму из гр. 6 стр. 18 УР,

• или сумму из ячейки «остаток» стр. 18.2 (если она оказалась меньше гр. 6 стр. 18 УР).

Внимание! Если у вас на электронном НДС-счете будет достаточно средств, чтобы погасить задекларированные обязательства, то есть в ячейке стр. 18.2, где указывается «остаток», не будет указана сумма, на которую можно уменьшить задекларированную сумму НО, то советуем вообще не подавать УР. Такой УР только создаст вам переплату налога в бюджет, которую, как вы знаете, сложно вернуть назад. Лучше перенесите НК из июньских НН на следующий период и уменьшите налог к уплате.

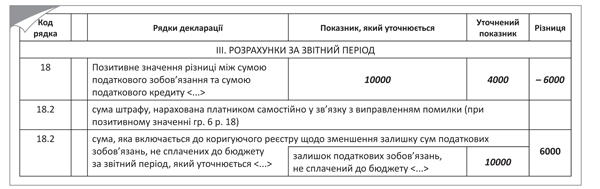

Пример. Допустим, в июле предприятие получило «входящю» НН от своего контрагента (НК на 6000 грн.), которая была составлена 15.06.17 г., а зарегистрирована 21.07.17 г. Чтобы уменьшить задекларированную в июньской декларации по НДС сумму НО (10000 грн.), оно подает 24.07.17 г. «уменьшающий» УР к июньской декларации (уменьшаем налог за июнь на 6000 грн.: ошибочно задекларировали 10000 грн. вместо надлежащих 4000 грн.). Задекларированный налог за июнь (10000 грн.) до сих пор не уплачен, значится в «картотеке» (что подтверждает полученное Извлечение).

Тогда УР за июнь заполним так, как показано на рис. 2.

Рис. 2. Фрагмент УР к декларации за июнь 2017 года

Компенсирующие НО

Признание несвоевременно зарегистрированных июньских НН/РК своевременно зарегистрированными не только дает право корректировать суммы к уплате, задекларированные в июньской НДС-декларации, но и создает проблемы с начислением компенсирующих НО.

Напомним, компенсирующие НО согласно п. 198.5 НКУ налогоплательщики начисляют не позже последнего дня отчетного (налогового) периода, в котором такие товары приобретены или использованы в освобожденных операциях или нехозяйственной деятельности.

То есть если вы использовали товары в льготной деятельности в июне, то компенсирующие НО по таким товарам вы должны были начислить не позже 30.06.17 г.

При этом начислять компенсирующие НО, как утверждают налоговики (письмо от 25.05.17 г. № 365/6/99-99-15-03-02-15/ІПК, категория 101.14 ЗІР ГФСУ), не нужно, если при приобретении товаров/услуг сумма НДС не начислялась (не уплачивалась) и соответственно не включалась в состав НК.

Если этого не происходило, то и начислять «компенсирующие» НО не следует.

Учитывая это, у тех плательщиков, которые начисляют компенсирующие НО, возникает вопрос: как они должны были начислить НО на товары, использованные в льготных, нехозяйственных или освобожденных операциях, если на момент подачи декларации «входящие» НН не были зарегистрированы и не было известно, будут ли они вообще начисляться?

На наш взгляд, поскольку на момент подачи декларации по НДС вы не имели «входящих» НН на товары, использованные в льготных, нехозяйственных или освобожденных операциях, то и начислять НО не были обязаны.

В то же время, если вам до конца июля зарегистрируют июньские НН на такие товары, то после этого у вас возникнет необходимость начислить такие компенсирующие НО. Дело в том, что такие «своевременные» НН касаются НК июня, а потому если приобретенные по ним товары вы использовали в льготных, нехозяйственных или освобожденных операциях в июне, то и начислить НО должны были в июне.

Чтобы выполнить это требование и избежать штрафов, советуем вам по получении в июле июньских НН составить сводную «компенсирующую» НН, датированную 30.06.17 г. Зарегистрировать такую НН вы тоже сможете своевременно (без штрафов) вплоть до 31.07.17 г. Поскольку на них штрафы согласно п. 120.1 НКУ не начисляются независимо от того, пострадали вы от кибератаки или нет.

Потом с помощью УР вы можете одновременно увеличить размер НО на сумму НДС, указанную в «компенсирующих» НН, и НК на сумму приобретенных товаров, которые использованы в льготных, нехозяйственных или освобожденных операциях. Размер НК в таком УР перекроет сумму НО.

Таким образом, эти коррективы никак не повлияют на расчеты с бюджетом, хотя позволят субъекту хозяйствования выполнить требования п. 198.5 НКУ и избежать штрафов.