Що турбує платника?

Кібератака, здійснена на українські компанії та органи державної влади в кінці червня 2017 року, не тільки показала уразливість українських інформаційних систем, а й принесла чимало проблем платникам ПДВ. Через кібератаку чимало суб’єктів господарювання не змогли своєчасно зареєструвати у Єдиному реєстрі податкових накладних (ЄРПН) податкові накладні (ПН) та розрахунки коригувань (РК) до них, які були складені в період з 1 по 15 червня 2017 року.

Тому щоб не карати суб’єктів господарювання за такі порушення, законодавці прийняли Законопроект № 6684* (див. с. 3 цього номера) внесли зміни до ПКУ. А саме доповнили підрозд. 10 розд. ХХ ПКУ новим п. 42. Відповідно до нього штраф за несвоєчасно реєстрацію ПН/РК, які були складені у червні 2017 року (у період з 01.06.17 р. по 30.06.17 р.), не застосовуються за умови, що такі ПН/РК будуть зареєстровані у липня 2017 року (не пізніше 31.07.17 р.).

* Законопроект про внесення змін до підрозділу 10 розділу ХХ Податкового кодексу України (щодо не застосування штрафних санкцій за несвоєчасну реєстрацію податкових та акцизних накладних унаслідок несанкціонованого втручання у роботу комп’ютерних мереж платників податків) від 12.07.17 р. № 6684. Сподіваємось, що принаймні до 31 липня він набере чинності.

З цього випливає, що для ПН/РК, які були складені в період:

• з 01.06.17 р. по 15.06.17 р. (включно) строки реєстрації продовжено на 31 день. «Стандартний» строк реєстрації таких ПН закінчився 30.06.17 р.;

• з 16.06.17 р. по 30.06.17 р. (включно) строки реєстрації подовжено на 16 днів. У звичайних умовах їх мали б зареєструвати не пізніше 15.07.17 р. Тепер такі ПН можна зареєструвати, як і ПН, складені в першій половині червня 2017 року, — до 31.07.17 р.

Крім того, визначено, що червневі ПН/РК, які зареєстровані до кінця липня 2017 року, є своєчасно зареєстрованими. Відповідна норма з’явилася в абзаці другому п. 42 підрозд. 10 розд. ХХ ПКУ.

Тобто законодавці попіклувалися не тільки про платників ПДВ продавців товару (звільнили їх від штрафів за несвоєчасну реєстрації ПН/РК), а і не забули про покупців товарів. Річ у тому, що, визнавши несвоєчасно зареєстровані у липні — червні ПН/РК, законодавці дали «зелене світло» покупцям товарів включати «вхідні» ПН/РК до червневої декларації з ПДВ.

Нагадаємо, що за загальним правилом «вхідні» ПН** покупець товарів включає до податкового кредиту (ПК) (п. 198.6 ПКУ):

** До відома! У статті ми будемо говорити про ПН, але ці правила стосуються і РК, які складенні до ПН.

• у разі своєчасної реєстрації ПН у періоді складання такої ПН;

• у разі несвоєчасної реєстрації ПН у періоді її реєстрації.

Тобто до прийняття Закону № 6684 платник ПДВ — покупець мав право включити до ПК у червневу декларацію з ПДВ лише ПН, які були:

• складені з 01.06.17 р. по 15.06.17 р. (включно) і зареєстровані не пізніше 30.06.17 р.;

• складені з 16.06.17 р. по 30.06.17 р. (включно) і зареєстровані не пізніше 15.07.17 р.

Якщо ПН була зареєстрована з порушенням вищенаведених строків (наприклад, вона була складена 15.06.17 р., а зареєстрвона у ЄРПН у липні), то таку червневу ПН платник ПДВ міг включити до ПК у декларації за липень.

Після того як несвоєчасно зареєстровані червневі ПН набули статусу своєчасно зареєстрованих, правила включення «вхідних» ПН до червневої декларації з ПДВ змінилися.

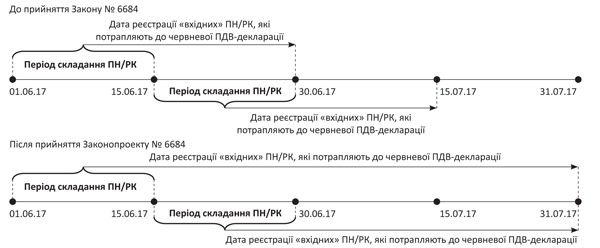

З дати набуття чинності Законом № 6684 до червневої декларації з ПДВ можуть потрапити і несвоєчасно (за загальними правилами) зареєстровані червневі ПН. Головне, щоб вони були зареєстровані не пізніше 31.07.17 р. (див. рис. 1).

Рис. 1. «Вхідні» ПН/РК, які включаються до червневої ПДВ-декларації

Проблем із включенням таких ПН/РК до ПК не виникло б, якби платник мав повну інформацію про своєчасно зареєстровані червневі ПН на момент заповнення червневої ПДВ-декларації. Водночас навіть після закінчення граничного строку звітування за червень (20.07.17 р.) можуть з’явитись «своєчасно зареєстровані» червневі ПН/РК, які потраплять до ЄРПН, наприклад 25 чи 31 липня.

Виходить, що правильно заповнити і своєчасно подати червневу ПДВ-декларацію дуже мало шансів. Тому виникає запитання: що робити з такими ПН/РК?

Можна запропонувати два варіанти:

1) примиритися із сумою ПК, яка буде сформована за ПН/РК, що зареєстровані у ЄРПН станом на 20.07.17 р. А документи, які надійдуть пізніше, включити до ПК у липні чи наступних звітних періодах. Адже право на ПК за своєчасно зареєстрованими ПН/РК зберігається протягом 365 календарних днів з дати складення такого документа (п. 198.6 ПКУ);

2) включити такі ПН/РК до червневої ПДВ-декларації за допомогою уточнюючого розрахунку (УР).

З першим варіантом дій усе зрозуміло, тому далі зосередимось лише на другому варіанті.

Уточнюємося правильно

Дехто може сказати: і навіщо нам морока із УР, якщо подавши такий розрахунок ми все рівно не зможемо зменшити задекларовану суму до сплати?

Ті, хто так скаже, буде не правим. Річ у тому, що так було до останньої зміни форми декларації з ПДВ і УР. Тобто до того, як ПДВ-звітність «освіжили» наказом Мінфіну від 23.02.17 р. № 276 («БТ», 2017, № 8, с. 11 та № 15, с. 10), і в УР з’явився новий ряд. 18.2.

Після цих коректив у платника ПДВ з’явився шанс зменшити задекларовану до сплати суму ПДВ до настання граничного строку сплати зобов’язань.

Якщо йдеться про уточнення даних червневої ПДВ-декларації, то подати зменшуючий УР потрібно не пізніше 28.07.17 р. (п’ятниця). Після цієї дати немає сенсу уточнювати суму ПК за червень. Краще перенести «вхідні» ПК/РК у наступну декларацію (у нашому випадку, за липень), і за рахунок них зменшити податкові зобов’язання (ПЗ) наступного періоду.

Коли заповнювати ряд. 18.2

Нагадувати алгоритм заповнення УР при виявленні помилки у ПДВ-декларації не будемо. З ними ви можете ознайомитися у «БТ», 2017, № 9, с. 17 та № 10, с. 16.

Скажемо тільки те, що у результаті збільшення ПК у вас буде фігурувати у гр. 6 ряд. 18 від’ємне значення, на яке слід зменшити задекларовані зобов’язання у червневій декларації з ПДВ. Але наявність у цій графі від’ємного показника ще не говорить, що у результаті уточнення ви зменшили суму ПДВ, яку слід сплатити до бюджету за червень. Корективи у ряд. 18 не впливають на заповнення Реєстру, який подають податківці до Казначейства при визначенні суми ПДВ, яку потрібно перерахувати із електронного ПДВ-рахунку до бюджету.

Для зменшення цієї суми вам потрібно правильно заповнити ряд. 18.2 УР.

Як свідчить посилання «**» до ряд. 18.2 у ньому зазначається сума в межах гр. 6 ряд. 18 і довідкового поля (тільки в разі її від’ємного значення), на яку платник податків бажає зменшити залишок його узгоджених ПЗ, не сплачений до бюджету, що враховується Казначейством до виконання в повному обсязі.

Що це означає? По суті, ідеться про те, що заповнювати ряд. 18.2 потрібно тільки при одночасному дотриманні (!) двох умов:

1) якщо УР — «зменшуючий», тобто показник ряд. 18 декларації за помилковий період зменшується (тобто гр. 6 ряд. 18 УР від’ємна, у ній стоїть сума з «-»).

Точнісінько наш випадок. У декларації за червень ми задекларували більш ніж потрібну суму ПЗ через те, що не мали на момент її подання відповідних «вхідних» червневих ПН. А тепер подавши УР і включивши суми із таких «вхідних» ПН, зменшуємо задекларовану суму. З першою умовою справилися;

2) податок за період, що виправляється, (увага!) усе ще не сплачено (повністю або частково). Так-так! ПЗ за «помилковий» період, що виправляється, ще не сплачені (не погашені) платником. Тоді така несплата саме і утворює «залишок узгоджених ПЗ, не сплачених до бюджету, що враховуються Казначейством до виконання в повному обсязі» (про що йдеться у посиланні «**»).

Цю умову виконати також можна. Але чи вдасться це всім, не відомо.

Річ у тому, що для виконання цієї умови необхідно, щоб на вашому електронному ПДВ-рахунку або взагалі не було коштів для погашення задекларованої у червневій декларації ПЗ, або їх було не достатньо для такого погашення. Якщо у вас є такий запас, то і ця умова вами виконана.

Отже, якщо ви обидві умови виконали, то є всі підстави заповнити в УР ряд. 18.2. Як це зробити, поговоримо далі.

Але перед тим хочемо зазначити, що зменшення задекларованої суми до сплати через подання УР це не наші вигадки. З цим погоджуються і контролери у листі від 24.04.17 р. № 10174/7/99-99-15-03-01-17.

Правила заповнення ряд. 18.2

Формат ряд. 18.2 УР вимагає зазначити дві суми:

1) довідкову — залишок ПЗ, не сплачений до бюджету за звітний період, який уточнюється, що обліковується Казначейством до виконання, на момент подання УР (далі — «залишок»). Тобто суму податку за «помилковий» період, що залишається несплаченою (і враховується в так званій «картотеці»). Її зазначають у довідковій комірці ряд. 18.2 УР.

Для того щоб дізнатися розмір такого залишку, потрібно надіслати відповідний запит до СЕА (J(F)13024) і отримати у відповідь Витяг з інформацією про несплачений «залишок» — «картотеку» (J(F)14024);

2) фактичну — на яку за «помилковий» період за УР зменшується податок (інакше кажучи, дельту, що «знімається») — її виводять у гр. 6 ряд. 18.2 УР.

Щоб дізнатися, яку суму вказати у цій графі, потрібно пам’ятати, що сума у гр. 6 ряд. 18.2 УР не може перевищувати суму, вказану у додатковій комірці ряд. 18.2.

Тобто у гр. 6 ряд. 18.2 УР ви можете вказати меншу із сум:

• або суму з гр. 6 ряд. 18 УР;

• або суму з комірки «залишок» ряд. 18.2 (якщо вона виявилася менше гр. 6 ряд. 18 УР).

Увага! Якщо у вас на електронному ПДВ-рахунку буде достатньо коштів, щоб погасити задекларовані зобов’язання, тобто у комірці ряд. 18.2, де вказується «залишок», не буде вказано суми, на яку можна зменшити задекларовану суму ПЗ, то радимо взагалі не подавати УР. Такий УР тільки створить вам переплату податку в бюджеті, яку, як ви знаєте, складно повернути назад. Краще перенесіть ПК із червневих ПН на наступний період і зменшіть податок до сплати.

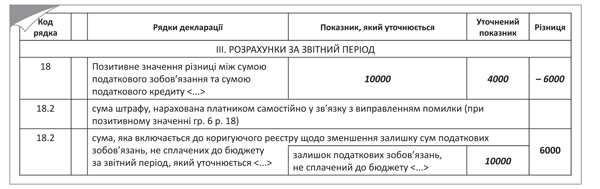

Приклад. Припустимо, у липні підприємство отримало «вхідну» ПН від свого контрагента (ПК на 6000 грн.), яка була складена 15.06.17 р., а зареєстрована 21.07.17 р. Щоб зменшити задекларовану у червневій декларації з ПДВ суму ПЗ (10000 грн.), воно подає 24.07.17 р. «зменшуючий» УР до червня (зменшуємо податок за червень на 6000 грн.: помилково задекларували 10000 грн. замість належних 4000 грн.). Задекларований податок за червень (10000 грн.) досі не сплачений, значиться в «картотеці» (що підтверджує отриманий Витяг).

Тоді УР за червень заповнимо так, як показано на рис. 2.

Рис. 2. Фрагмент УР до декларації за червень 2017 року

Компенсуючі ПЗ

Визнання несвоєчасно зареєстрованих червневих ПН/РК своєчасно зареєстрованими не тільки дає право коригувати суми до сплати, задекларовані у червневій декларації, а й створює проблеми із нарахуванням компенсуючих ПЗ.

Нагадаємо, компенсуючі ПЗ згідно із п. 198.5 ПКУ платники податку нараховують не пізніше останнього дня звітного (податкового) періоду, у якому такі товари придбано, або використано у звільнених операціях чи негосподарській діяльності.

Тобто якщо ви використали товари у пільговій діяльності у червні, то компенсуючі ПЗ щодо таких товарів ви мали нарахувати не пізніше 30.06.17 р.

При цьому нарахувати компенсуючі ПЗ, як стверджують податківці (лист від 25.05.17 р. № 365/6/99-99-15-03-02-15/ІПК, категорія 101.14 ЗІР ДФСУ), не потрібно, якщо при придбанні товарів/послуг сума ПДВ не нараховувалася (не сплачувалася) та відповідно не включалася до складу ПК.

Якщо цього не відбувалося, то і нараховувати «компенсуючі» ПЗ не слід.

Ураховуючи це, у тих платників, які нараховують компенсуючі ПЗ, виникає запитання: як вони мали нарахувати ПЗ на товари, використані у пільгових, негосподарських чи звільнених операціях, якщо на момент подання декларації «вхідні» ПН не були зареєстровані і не було відомо, чи вони взагалі будуть нараховуватися?

На наш погляд, оскільки на момент подання декларації з ПДВ ви не мали «вхідних» ПН на товари, використані у пільгових, негосподарських чи звільнених операціях, то і нараховувати ПЗ не були зобов’язання.

Водночас, якщо вам до кінця липня зареєструють червневі ПН на такі товари, то після цього у вас з’явиться необхідність нарахувати такі компенсуючі ПЗ. Річ у тому, що такі «своєчасні» ПН стосуються ПК червня, а тому якщо придбані за ними товари ви використали у пільгових, негосподарських чи звільнених операціях у червні, то і нарахувати ПЗ мали у червні.

Щоб виконати цю вимогу та уникнути штрафів, радимо вам після отримання у липні червневих ПН скласти зведену «компенсуючу» ПН, датовану 30.06.17 р. Зареєструвати таку ПН ви теж зможете своєчасно (без штрафів) аж до 31.07.17 р. Оскільки на них штрафи згідно із п. 120.1 ПКУ не нараховується незалежно від того, постраждали ви від кібератаки чи ні.

Потім за допомогою УР ви можете одночасно збільшити розмір ПЗ на суму ПДВ, указану в «компенсуючих» ПН, і ПК на суму придбаних товарів, що використані у пільгових, негосподарських чи звільнених операціях. Розмір ПК у такому УР перекриє суму ПЗ.

Таким чином, ці корективи ніяк не вплинуть на розрахунки з бюджетом, хоча дозволять суб’єкту господарювання виконати вимоги п. 198.5 ПКУ і уникнути штрафів.