Продукция и ценообразование

Разрабатываем ассортимент продукции

Перед началом производства продукции заведениям ресторанного хозяйства (РХ) необходимо разработать ассортимент продукции, которая будет реализовываться посетителям в этом заведении (перечень блюд, изделий и напитков). Для этого можно воспользоваться сборниками рецептур, перечень которых (действующих в настоящее время) приведен в приложении 1 к Методрекомендациям № 157 (см. табл. 1).

Таблица 1. Действующие сборники рецептур

| Название сборника рецептур | Документ, которым утвержден (издан) сборник |

| Сборник рецептур национальных блюд и кулинарных изделий для предприятий общественного питания | Приказ МВЭСторга от 06.07.99 г. № 484 |

| Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания | Приказ Минторга СССР от 12.12.80 г. № 310 |

| Сборник рецептур блюд для питания школьников | Приказ Минторга УССР от 24.12.85 г. № 341 |

| Сборник рецептур блюд диетического питания для предприятий общественного питания | Письмо Минторга СССР от 10.07.87 г. № 0132-75 |

| Сборник рецептур на торты, пирожные, кексы и рулеты | М., Пищепром, 1978, ч. I, II, III |

| Сборник рецептур мучных кондитерских и булочных изделий для предприятий общественного питания | Письмо Минторга СССР от 30.12.83 г. № 0176-75 |

Ассортиментный перечень продукции должен соответствовать классу и типу заведения РХ, которые приведены в ДСТУ 4281:2004 «Заклади ресторанного господарства. Класифікація». Это документ произвольной формы, утвержденный руководителем предприятия. В нем указывается перечень блюд, напитков и изделий, которые планируется подавать в заведении (п. 2.1 Правил № 219).

Составляем технологические карты

Согласно п. 2.3 Правил № 219 повара и кондитеры должны быть обеспечены на рабочих местах технологической документацией на блюда и изделия.

В технологической документации описывают технологический процесс производства продукции, указывают перечень продуктов, продовольственного сырья, веществ и сопутствующих материалов, которые применяются в процессе приготовления, данные о нормах их содержания в конечном пищевом продукте, срок годности к употреблению, условия хранения, способ реализации (подачи) потребителю, требования к качеству блюд и изделий (п. 1.3 Правил № 219).

Как правило, предприятия РХ в качестве техдокументации применяют технологические карты, которые составляют в произвольной форме.

При пользовании сборниками рецептур блюд и кулинарных изделий заведение РХ имеет право (п. 2.2 Правил № 219):

• заменять (исключать) в рецептурах отсутствующие виды продовольственного сырья и пищевых продуктов (кроме основных компонентов блюда) или дополнительно включать их в необходимых количествах, не ухудшая вкусовых свойств блюд (изделий). При этом ни в коем случае нельзя нарушать санитарные правила, технологический режим производства продукции, ухудшать потребительские свойства и качество блюд (изделий).

Все изменения в рецептурах обязательно вносятся в технологические и калькуляционные карты;

• с учетом спроса потребителей изменять нормы отпуска блюд (изделий), в том числе соусов и гарниров, там, где это позволяет технология приготовления.

Помимо стандартных блюд, заведение РХ может самостоятельно разрабатывать свои фирменные блюда и изделия.

Фирменное блюдо — это блюдо (кулинарное, мучное кондитерское изделие), которое готовят в конкретном заведении (предприятии) РХ по оригинальной авторской рецептуре с присвоением ему фирменного названия и на которое распространяется право защиты интеллектуальной собственности.

Технологическая документация на фирменные блюда и изделия (технологические карты) составляется в произвольной форме и утверждается руководителем предприятия.

Определяем розничные цены — составляем калькуляционные карты

Следующим этапом является определение цен на каждое блюдо, изделие, покупной товар, которые заносят в меню и прейскуранты. Расчет цены продажи производят по всем реализуемым блюдам, изделиям и покупным товарам методом калькуляции в калькуляционной карте, форма которой приведена в приложении 2 к Методрекомендациям № 157.

Калькуляционная карта для заведения РХ является документом, обосновывающим установленную продажную цену на блюда собственного изготовления и на покупные товары, которые продают посетителям.

Рассчитываем цену продукции собственного производства

Особенностью ценообразования в РХ является то, что в расчет цены произведенных готовых изделий и блюд берут только сырьевую (материальную) составляющую по нормам сырья из сборников рецептур. Никакие другие расходы в калькуляционной карте не отражаются.

Это означает, что в состав себестоимости единицы готовой продукции не входят ни прямые расходы на оплату труда, ни общепроизводственные расходы. Покрыть накладные расходы заведения РХ и обеспечить прибыль призвана торговая наценка.

Основой для составления калькуляции определенного блюда являются нормы сырья (они установлены сборниками рецептур), которые должны быть прописаны в технологической документации (картах) для каждого блюда, изделия или напитка.

Технологические карты на изготовляемые блюда и напитки составляет технолог/опытный бармен или менеджер бара и направляет в бухгалтерию. А далее по ним бухгалтер-калькулятор исходя из стоимости входящих компонентов с учетом наценки на продукцию данного заведения определяет продажную цену.

Калькуляцию составляют на 100 порций, если сборником рецептур (технологической картой) предусмотрены нормы закладки на одну порцию, или на 10 кг, если сборник рецептур (технологическая карта) содержит нормы закладки в расчете на 1 кг.

Если объемы реализации блюд невелики, предприятие может составить калькуляцию из расчета меньшего количества порций, предположим, 10 порций, а не 100. В этом случае в калькуляционную карту вносят нормы закладки продуктов, уменьшенные в 10 раз. А при определении цены продажи одного блюда полученная общая стоимость набора продуктов делится не на 100, а на 10.

Порядок заполнения калькуляционной карты представим на рис. 1.

Рис. 1. Порядок заполнения калькуляционной карты

Рассчитанные в калькуляционной карте отпускные цены блюд (изделий) сохраняются до изменения:

• сырьевого набора (т. е. пока предприятие РХ не решит изменить рецептуру / норму закладки) (п. 2.2 Правил № 219);

• стоимости продуктов (сырья);

• уровня торговой наценки.

Расчет новой цены заносят в свободные графы калькуляционной карты с указанием даты такого расчета.

Несколько слов скажем о добавлении в блюда соли, пряностей, специй (красный и черный перец, гвоздика, корица, лавровый лист, лук, чеснок, укроп) и приправ (уксус, горчица, хрен, соусы). Если в рецептуре их расход не указан, но в описании порядка приготовления есть упоминание о необходимости их добавления в блюдо, то их следует вводить в количестве, указанном во вводной части к этой группе изделий.

Например, для раздела «Холодные блюда» Сборника рецептур № 484 предусмотрены на одну порцию холодных блюд такие нормы расходов (нетто): соли — 2-3 г, перца черного молотого — 0,02 г, перца горошком — 0,05 г, лаврового листа — 0,01 г, салата или зеленого лука — 5-10 г, зелени укропа или петрушки — 2-3 г.

Что касается приправ, то многие из них готовят непосредственно в заведениях РХ, и они выступают как отдельное блюдо согласно сборникам рецептур. Поэтому на самостоятельно приготовленные приправы следует составить отдельную калькуляционную карту. Если приправы покупают готовыми, то их учитывают в составе блюда как прочие сырьевые составляющие.

Например, соус майонез является составляющей многих салатов. Его согласно Сборнику рецептур № 484 по рецептуре № 1.379 готовят, если отсутствует майонез промышленного производства. На майонез, который готовят по рецептуре № 1.379, необходимо составить отдельную калькуляционную карту.

Если соль, специи, пряности и приправы предлагают клиентам в зале при сервировке столов бесплатно, то здесь говорить о каких-либо нормах потребления трудно. Плановый расход можно утвердить приказом (распоряжением) руководителя. В учете их стоимость следует относить в состав расходов на сбыт.

Если же соль, пряности, специи и покупные приправы продают клиентам, то их цену калькулируют в отдельной калькуляционной карте, как для других покупных товаров.

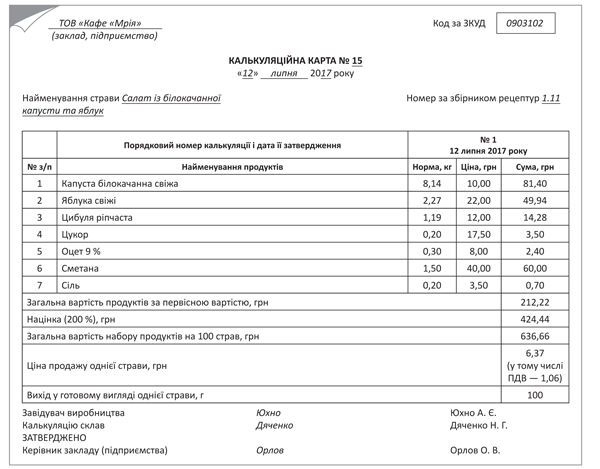

Как рассчитать стоимость блюда в калькуляционной карте, рассмотрим на примере.

Пример 1. Заполним технологическую карту на блюдо «Салат из белокочанной капусты и яблок» (№ 1.11 из Сборника рецептур № 484).

Рис. 2. Образец заполнения технологической карты

Учитывая, что при приготовлении салата используют соль, расход которой в закладке сырья не указан, ее расход мы берем из вводной части к группе изделий «Холодные блюда» Сборника рецептур № 484. То есть при приготовлении салата из белокочанной капусты и яблок в калькуляционную карту закладываем 2-3 г соли в расчете на порцию салата в 100 г или 0,2 — 0,3 кг соли на 10 кг готового салата. Другие специи и приправы добавлять в этот салат не надо, поскольку это не предусмотрено рецептурой и способом приготовления.

Порядок составления калькуляции покажем на рис. 3.

Рис. 3. Образец заполнения калькуляционной карты при условии, что учет сырья в кладовой ведут по первоначальной стоимости

Если учет сырья в кладовой ведут по ценам продажи, то в калькуляционной карте цену составляющих блюда указывают с учетом торговой наценки.

При калькулировании цена одного блюда (100 г) будет одинакова как при учете сырья по первоначальной стоимости, так и по ценам продажи. В приведенном примере она составляет 6,37 грн.

Рассчитанная в калькуляционных картах цена очень часто получается «некрасивой» — с копейками (что произошло и в нашем случае). Многих не устраивает, что в меню и прейскурантах придется указывать именно такую цену. Куда более солидно выглядит цена, округленная до целых гривень или хотя бы до 50 копеек после запятой. Выйти из этой ситуации можно, предварительно зафиксировав розничную цену на блюдо (продаваемый товар) на необходимом уровне, и затем начислять торговую наценку в таком порядке:

• если сырье учитывают по первоначальной стоимости — методом обратного счета. Уровень торговой наценки в этом случае будет для каждого блюда плавающим. Ее размер определяют как разницу между зафиксированной розничной ценой на блюдо (в меню, прейскуранте) и сырьевым набором в оценке по первоначальной стоимости;

• если используют метод учета по ценам продажи, то в кладовой сырье учитывают уже с торговой наценкой. Но, чтобы довести стоимость сырьевого набора блюда до уровня зафиксированной розничной цены (в меню, прейскуранте), нужно дополнительно начислить наценку при передаче сырья (которое уже содержит наценку кладовой) в производство.

Покажем это на условиях нашего примера, зафиксировав розничную цену на салат на уровне 7,00 грн. за порцию весом 100 г (см. табл. 2).

Таблица 2. Доведение стоимости блюда до уровня фиксированной розничной цены

| № п/п | Наименование продуктов | Учет в кладовой ведут по первоначальной стоимости | Учет в кладовой ведут по ценам продажи | ||||

| норма | цена | сумма | норма | цена | сумма | ||

| 1 | Капуста белокочанная | 8,14 | 10,00 | 81,40 | 8,14 | 30,00 | 244,20 |

| 2 | Яблоки свежие | 2,27 | 22,00 | 49,94 | 2,27 | 66,00 | 149,82 |

| 3 | Лук репчатый | 1,19 | 12,00 | 14,28 | 1,19 | 36,00 | 42,84 |

| 4 | Сахар | 0,20 | 17,50 | 3,50 | 0,20 | 52,50 | 10,50 |

| 5 | Уксус 9 % | 0,30 | 8,00 | 2,40 | 0,30 | 24,00 | 7,20 |

| 6 | Сметана | 1,50 | 40,00 | 60,00 | 1,50 | 120,00 | 180,00 |

| 7 | Соль | 0,20 | 3,50 | 0,70 | 0,20 | 10,50 | 2,10 |

| Общая стоимость продуктов по первоначальной стоимости | 212,22 | 636,66 | |||||

| Наценка | 487,78 (229,85 %) (700,00 - 212,22) | 63,34 (700,00 - 636,66) | |||||

| Общая стоимость набора продуктов на 100 блюд | 700,00 | 700,00 | |||||

| Цена продажи одного блюда | 7,00 | 7,00 | |||||

| Выход в готовом виде одного блюда, г | 100,00 | 100,00 | |||||

Как видим, составив калькуляцию на салат, розничная цена которого составляет 7,00 грн. за порцию (100 г), получаем наценку на уровне 229,85 %, тогда как наценка в размере 200 % обеспечивала цену порции салата на уровне 6,37 грн. При учете товаров по ценам продажи наценку начисляют дважды: первый раз при оприходовании сырья в кладовой на уровне 200 % (Дт 281 — Кт 285), второй раз — при передаче сырья в производство для доведения стоимости сырьевой составляющей до уровня установленной розничной цены (Дт 23 — Кт 285).

Покупные товары

Рассчитываем цену покупного товара

В заведениях РХ, наряду с продукцией собственного производства, могут продавать покупные товары: фрукты, соки, конфеты, покупные кондитерские изделия и т. д. Расчет отпускной цены реализуемых покупных товаров тоже оформляют калькуляционными картами. При этом допускается оформление расчета отпускной цены по группам покупных товаров, например, фрукты, конфеты, соки и т. п.

Продавать покупные товары можно либо на вес, либо поштучно. В таком случае определяют продажную цену 100 г товара или 1 штуки. Продажную стоимость 1 штуки товара рассчитывают делением стоимости 1 кг товара на среднее количество штук товара в килограмме, которое определяют путем фактического пересчета.

Пример 2. Кафе продает фрукты на вес. Учет товаров в кладовой ведут по продажной стоимости.

Заполним калькуляционную карту на реализуемые на вес фрукты (см. рис. 4). Калькуляция составлена из расчета 10 кг товара каждого наименования и учетной (продажной) цены за 1 кг.

Рис. 4. Пример составления калькуляционной карты на покупные товары

Меню и прейскуранты

Итак, мы составили калькуляционные карты и определились с ценами на реализуемые изделия собственного производства и покупные товары. Теперь самое время составить меню и прейскуранты.

Меню и прейскурант — это два разных документа. Отличие в том, что в меню размещаются позиции собственного производства, а прейскурант содержит перечень покупных товаров.

Что должно указываться в этих документах? Ответ найдете в табл. 3.

Таблица 3. Содержание меню и прейскуранта

| Меню | Прейскурант |

| Перечень блюд, кулинарных, мучных кондитерских, булочных изделий и напитков | Перечень алкогольных и безалкогольных напитков*, пива, табачных, кондитерских изделий и других закупных товаров |

| Выход одной порции | Масса и объем товара |

| Цена одной порции | Цена единицы товара |

| * Для алкогольных напитков дополнительно указываются емкость бутылки, цена за бутылку, за 50 и 100 мл. | |

И меню, и прейскурант подписываются руководителем, бухгалтером (калькулятором) и материально ответственным лицом (заведующим производством, бригадиром, буфетчиком, барменом и т. д.) и скрепляются печатью субъекта хозяйствования*.

* В соответствии с недавними изменениями в действующее законодательство (Закон Украины от 23.03.17 г. № 1982-VIII) с 19.07.17 г. хозсубъекты имеют право не использовать печать. Подробнее об этом вы можете прочитать в статье «НеПЕЧАТный документ: ломаем стереотипы» // «БН», 2017, № 24.

Особенности учета

Методы бухучета

Порядок организации бухучета в заведениях РХ изложен в Методрекомендациях № 157. Они содержат некоторые нормы, противоречащие современным требованиям П(С)БУ. Однако на сегодня другого подобного документа нет, поэтому ничего не остается, как использовать их в части, не противоречащей П(С)БУ. Тем более, что само название документа говорит не об обязательном, а лишь о рекомендательном его применении.

Методрекомендации № 157 предлагают два метода организации бухучета в заведениях РХ: торговый и производственный. Выбор метода учета затрат необходимо зафиксировать в приказе об учетной политике предприятия.

Особенности этих двух методов учета затрат на производство в РХ представим в табл. 4.

Таблица 4. Отличия методов учета затрат в РХ

| Торговый метод Товары в кладовой учитывают по: | Производственный метод | |

| первоначальной стоимости | ценам продажи | |

| 1. На каком счете ведут учет сырья в кладовой | ||

| На субсчете 281 «Товары на складе». Хотя это не соответствует Инструкции № 291, согласно которой на счете 28 «Товары» следует учитывать только закупаемые товары, предназначенные для реализации без переработки | Учет ведут раздельно: • на субсчете 201 «Сырье и материалы» — производственного сырья, предназначенного для изготовления продукции собственного производства (блюд); • на субсчете 202 «Покупные полуфабрикаты и комплектующие изделия» — полуфабрикатов, используемых в изготовлении блюд; • на субсчете 281 «Товары на складе» — закупаемых товаров | |

| 2. По какой стоимости ведут учет сырья в кладовой | ||

| По первоначальной стоимости, которую определяют по правилам П(С)БУ 9 «Запасы» (торговую наценку начисляют при передаче сырья в производство на счет 23). Этот способ учета обычно применяют, когда на предприятии для каждого структурного подразделения или блюд установлены разные наценки(1) | По цене продажи, которая формируется из первоначальной стоимости, суммы торговой наценки и суммы НДС (торговую наценку начисляют при оприходовании на субсчет 281). Учет по ценам продажи обычно ведут, если на предприятии установлен единый уровень наценки(1) | Поступающее сырье, продукты питания (Дт 201), закупаемые полуфабрикаты (Дт 202) приходуют по первоначальной стоимости, которую определяют в соответствии с П(С)БУ 9. А вот закупаемые товары (Дт 282) могут учитывать в кладовой в зависимости от подхода, выбранного предприятием, — либо по первоначальной стоимости, либо по продажной стоимости |

| 3. Какие расходы включают в себестоимость производства (счет 23) | ||

| Исключительно стоимость сырья и продуктов, используемых для производства продукции (т. е. только сырьевую составляющую). Это противоречит Инструкции № 291, согласно которой по Дт 23 должны учитываться также прочие прямые расходы (трудовые расходы и ОПР), причем по первоначальной (фактической) стоимости. Отражение на счете 23 сырья по продажной стоимости необоснованно увеличивает стоимость запасов | Как правило, на счете 23 учитывают только стоимость продовольственного сырья, используемого для производства готовой продукции | |

| 4. По какой стоимости учитывают сырье в производстве | ||

| По продажной. Отпуск запасов из кладовой в производство отражают записью Дт 23 — Кт 281 | По первоначальной. Отпуск из кладовой: • продовольственного сырья и полуфабрикатов отражают проводкой Дт 23 — Кт 201, 202; • закупаемых товаров — проводкой Дт 282 — Кт 281 | |

| На сумму запасов, переданных в производство, прямо на этапе производства начисляют торговую наценку (Дт 23 — Кт 285) | В производство запасы поступают уже с торговой наценкой, начисленной в кладовой | |

| 5. Где учитывают расходы на управление производством и на обслуживание производственного процесса | ||

| Такие расходы, как и в торговле, учитывают на счетах учета расходов деятельности, в частности: • зарплата поваров, прочих производственных рабочих, начисленный на нее ЕСВ, амортизация кухонного оборудования, арендная плата, расходы на рекламу, упаковку продукции и т. п. учитываются в составе расходов на сбыт на счете 93; • административные расходы (зарплата админперсонала, начисленный на нее ЕСВ, амортизация основных средств административного назначения и т. д.) учитываются на счете 92 | Расходы, связанные с производством продукции (зарплата поваров, других производственных рабочих, начисленный ЕСВ, амортизация кухонного оборудования, арендная плата производственного помещения и т. п.) учитываются на счете 91. Заведения РХ, как правило, не распределяют ОПР, а полностью списывают их на себестоимость реализованной продукции. Это связано с тем, что в заведениях РХ практически нет остатков незавершенного производства (исключение — предприятия, изготовляющие кондитерские изделия и полуфабрикаты). К тому же такое распределение — достаточно трудоемкий процесс, что не оправдывается ввиду короткого производственного цикла | |

| 6. Как отражают реализацию и куда относят себестоимость продукции (товаров) | ||

| Доход от реализации продукции собственного производства и закупаемых товаров отражают на субсчете 702 «Доход от реализации товаров». Себестоимость реализованных покупателям: • блюд (кулинарных изделий собственного производства) отражают записями: Дт 902 — Кт 23 — на сумму себестоимости; Дт 285 — Кт 23 — на сумму торговой наценки; • закупаемых товаров отражают записями: Дт 902 — Кт 282 — на величину себестоимости; Дт 285 — Кт 282 — на сумму торговой наценки | Доход от реализации кулинарных изделий собственного производства отражают на субсчете 701 «Доход от реализации готовой продукции». Себестоимость реализованных кулинарных изделий собственного производства списывают на субсчет 901 (с учетом ОПР). Доход от реализации закупаемых товаров показывают на субсчете 702 «Доход от реализации товаров», а их себестоимость относят в дебет субсчета 902 «Себестоимость реализованных товаров» | |

| 7. Налоговоприбыльный учет | ||

| Налоговый учет приобретения, производства и реализации полностью повторяет «контуры» бухучета (п.п. 134.1.1 НКУ). Никаких разниц при осуществлении этих операций предприятие РХ не считает | ||

| (1) Есть два подхода к установлению учетной (продажной) стоимости продукции (сырья, товаров) и определению наценки: • методом прямого счета — когда размер торговой наценки на сырье и товары устанавливается распоряжением (приказом) руководителя предприятия в определенном (фиксированном) размере. Такой подход оправдывает себя, если предприятие РХ покупает сырье по стабильным, не изменяющимся ценам; • методом обратного счета — когда фиксируется продажная стоимость единицы сырья и, отталкиваясь от нее, рассчитывают сумму торговой наценки. | ||

Примеры

Особенности учета производства и реализации блюд при использовании торгового и производственного методов покажем на примерах.

Пример 3. Предприятие РХ «Кафе «Мрія» учитывает затраты на производство готовых изделий по торговому методу. Сырье и покупные товары в кладовой учитывают:

вариант 1 — по первоначальной стоимости;

вариант 2 — по ценам продажи.

Торговую наценку на сырье, используемое для приготовления блюд, начисляют в размере 220 % от первоначальной стоимости.

Остатков незавершенного производства на конец месяца нет.

Информация о хозяйственных операциях за текущий месяц и распределении торговой наценки по кафе приведена в табл. 5. Как будут отражены эти операции в бухучете предприятия, показано в табл. 6.

Таблица 5. Исходные данные

| Показатель | Вариант 1 (учет сырья в кладовой по первоначальной стоимости) | Вариант 2 (учет сырья в кладовой по ценам продажи) | ||||

| первоначальная стоимость | торговая наценка | продажная стоимость | первоначальная стоимость | торговая наценка | продажная стоимость | |

| 1. Остаток сырья на начало месяца | 56000,00 | Х | Х | 56000,00 | 123200,00 | 179200,00 |

| 2. Поступило сырье в кладовую в течение месяца | 350000,00 | Х | Х | 350000,00 | 770000,00 | 1120000,00 |

| 3. Передано сырье на кухню | 406000,00 | 893200 | 1299200 | — | — | 1299200 |

| 4. Средний процент торговой наценки | 68,75 % (893200 : 1299200) | 68,75 % ((123200 + 770000) : (179200 + 1120000)) | ||||

| 5. Реализована в течение месяца продукция | 406000 | 893200 | 1299200 | 406000 | 893200 | 1299200 |

| 6. Остаток сырья на конец месяца | 0,00 | Х | Х | 0,00 | 0,00 | 0,00 |

Таблица 6. Учет в заведении РХ по торговому методу

| Содержание хозяйственной операции | Вариант 1 (учет сырья в кладовой по первоначальной стоимости) | Вариант 2 (учет сырья в кладовой по ценам продажи) | ||||

| Бухучет | Сумма, грн. | Бухучет | Сумма, грн. | |||

| Дт | Кт | Дт | Кт | |||

| Сальдо на начало месяца | 281 | — | 56000 | 281 | — | 179200 |

| Кладовая | ||||||

| 1. Отражена закупка сырья | 281 | 631 | 350000 | 281 | 631 | 350000 |

| 2. Отражен налоговый кредит по НДС (НН зарегистрирована в ЕРНН) | 641/НДС | 631 | 70000 | 641/НДС | 631 | 70000 |

| 3. Перечислена оплата поставщику | 631 | 311 | 420000 | 631 | 311 | 420000 |

| 4. Начислена торговая наценка на сырье | — | — | — | 281 | 285 | 770000 |

| Производство | ||||||

| 5. Передано сырье в производство | 23 | 281 | 406000 | 23 | 281 | 1299200 |

| 6. Начислена торговая наценка при передаче сырья в производство | 23 | 285 | 893200 | — | — | — |

| 7. Отражены административные расходы | 92 | 66, 65, 63, 13 | 90000 | 92 | 66, 65, 63, 13 | 90000 |

| 8. Отражены в составе расходов на сбыт: | ||||||

| • зарплата работников кухни, официантов | 93 | 661 | 260000 | 93 | 661 | 260000 |

| • начисленный ЕСВ | 93 | 651 | 57200 | 93 | 651 | 57200 |

| • аренда производственного оборудования | 93 | 631 | 78000 | 93 | 631 | 78000 |

| Реализация | ||||||

| 9. Отражен доход от продажи за наличные изготовленной продукции | 301 | 702 | 1299200 | 301 | 702 | 1299200 |

| 10. Начислены налоговые обязательства по НДС | 702 | 641/НДС | 216533,33 | 702 | 641/НДС | 216533,33 |

| 11. Списана себестоимость реализованной продукции | 902 | 23 | 406000 | 902 | 23 | 406000 |

| 12. Списана торговая наценка, приходящаяся на реализованную продукцию | 285 | 23 | 893200 | 285 | 23 | 893200 |

| 13. Отражен финансовый результат | 791 | 902 | 406000 | 791 | 902 | 406000 |

| 791 | 92 | 90000 | 791 | 902 | 90000 | |

| 791 | 93 | 395200 | 791 | 93 | 395200 | |

| 702 | 791 | 1082666,67 | 702 | 791 | 1082666,67 | |

Пример 4. Предприятие «Кафе «Мрія» учитывает затраты на производство готовых изделий по производственному методу. Сырье учитывают по первоначальной стоимости, товары в кладовой и производстве — также по первоначальной стоимости, а в баре — по ценам продажи.

В течение месяца предприятие закупило:

• сырья на сумму 420000 грн. (в том числе НДС — 70000 грн.);

• покупных товаров на сумму 300000 грн. (в том числе НДС — 50000 грн.).

Все сырье с учетом остатков на начало месяца передано в производство и использовано для изготовления блюд. Незавершенного производства и остатков готовой продукции на конец периода нет.

На отпущенные в бар товары на сумму 322000 грн. начислена торговая наценка в сумме 805000 грн.

В течение месяца реализовано из бара покупных товаров на сумму 1136000 грн. (в том числе НДС — 189333,33 грн.). Произведена и реализована продукция собственного приготовления на сумму 1421000 грн. (в том числе НДС — 236833,33 грн.). Себестоимость реализованной продукции собственного производства составляет 630400 грн. (в том числе производственная себестоимость — 406000 грн., общепроизводственные расходы — 224400 грн.).

Административные расходы — 150000 грн.

Расходы на сбыт — 80000 грн.

В бухучете предприятия эти операции будут отражены так, как это показано в табл. 7.

Таблица 7. Учет в заведении РХ с использованием производственного метода

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| Сальдо на начало месяца | 201 | — | 56000 |

| 281 | — | 72000 | |

| 282 | — | 9000 | |

| — | 285 | 6500 | |

| Кладовая | |||

| 1. Отражена закупка: | |||

| • сырья | 201 | 631 | 350000 |

| • товаров | 281 | 631 | 250000 |

| 2. Отражен налоговый кредит по НДС (НН зарегистрирована в ЕРНН) в составе стоимости закупленных: | |||

| • сырья | 641/НДС | 631 | 70000 |

| • товаров | 50000 | ||

| 3. Перечислена оплата поставщикам за: | |||

| • сырье | 631 | 311 | 420000 |

| • товары | 300000 | ||

| Производство | |||

| 4. Передано сырье в производство | 23 | 201 | 406000 |

| 5. Переданы товары в бар | 282 | 281 | 322000 |

| 6. Начислена торговая наценка на товар, переданный в бар | 282 | 285 | 805000 |

| 7. Отражены ОПР | 91 | 66, 65, 63, 13 | 224400 |

| 8. Отражены административные расходы | 92 | 66, 65, 63, 13 | 150000 |

| 9. Отражены расходы на сбыт | 93 | 66, 65, 63, 13 | 80000 |

| Реализация | |||

| 10. Отражен доход от реализации за наличные: | |||

| • продукции собственного производства | 301 | 701 | 1421000 |

| • покупных товаров | 301 | 702 | 1136000 |

| 11. Начислены налоговые обязательства по НДС в составе стоимости реализованных: | |||

| • продукции собственного производства | 701 | 641/НДС | 236833,33 |

| • покупных товаров | 702 | 641/НДС | 189333,33 |

| 12. Списана себестоимость реализованного товара | 902 | 282 | 324500 |

| 13. Списана торговая наценка, приходящаяся на реализованный товар | 285 | 282 | 811500 |

| 14. Списана себестоимость продукции собственного производства | 901 | 23 | 406000 |

| 15. Списаны ОПР | 901 | 91 | 224400 |

| 16. Сформирован финансовый результат | 791 | 901 | 630400 |

| 791 | 902 | 324500 | |

| 791 | 92 | 150000 | |

| 791 | 93 | 80000 | |

| 701 | 791 | 1184166,67 | |

| 702 | 791 | 946666,67 | |

Мы рассмотрели идеальную ситуацию, когда предприятие реализовало все, что приготовило и закупило. Но есть еще случаи, когда продукция портится. О ее списании поговорим далее.

Списываем испорченное

Бухучет

Стоимость испорченных активов списывают в состав расходов на субсчет 947 «Недостачи и потери от порчи ценностей». В периоде фактического списания активов в бухучете отражают расходы следующими записями:

• для испорченного сырья: Дт 947 — Кт 281 (торговый метод), Дт 947 — Кт 201 (производственный метод);

• для испорченных блюд: Дт 947 — Кт 23;

• для испорченных закупаемых товаров: Дт 947 — Кт 281, 282.

Если на испорченные ТМЦ была начислена торговая наценка, ее списывают обратной проводкой: Дт 285 — Кт 282 (281, 23).

Порча сырья, блюд и товаров может происходить как по объективным причинам, так и по вине работника, который мог не поставить продукты в холодильник, неправильно отрегулировать температурный режим, нарушить другие условия хранения. В этом случае предприятие может потребовать от работника возместить нанесенный ущерб. Тогда стоимость списанных активов отражают на забалансовом субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей».

Если работник признал вину и готов возместить убытки, в бухучете делают записи:

• Дт 375 — Кт 716 — на сумму возникшей дебиторской задолженности по возмещению ущерба;

• Дт 301, 311 — Кт 375 — на сумму фактически полученной компенсации.

Налог на прибыль

В налоговом учете никаких разниц в связи со списанием испорченных продуктов (сырья, блюд и товаров) не возникает. Поэтому финрезультат до налогообложения полностью соответствует правилам бухучета.

Компенсация, полученная от работника за ТМЦ, испорченные по его вине, увеличивает финрезультат.

НДС

При покупке сырья для приготовления блюд и закупных товаров предприятие могло отразить налоговый кредит по НДС. В связи с тем, что сырье и товары испортились, они больше не могут быть использованы в налогооблагаемых операциях в рамках хоздеятельности плательщика. Поэтому в периоде списания испорченных ТМЦ нужно начислить «компенсирующие» НДС-обязательства на основании п.п. «г» п. 198.5 НКУ.

Обратите внимание! Налоговики хотят видеть «компенсирующие» НДС-обязательства даже в том случае, когда при покупке суммы «входного» НДС в налоговый кредит не включались по причине дефектности НН или ее нерегистрации в ЕРНН (см. консультацию в категории 101.06 ЗІР ГФСУ).

Напомним. Ранее в подкатегории 101.14 ЗІР ГФСУ была более лояльная консультация (действовала до 01.01.17 г.), в которой контролеры заявляли, что «компенсирующие» обязательства не нужно начислять, пока «входящая» НН не зарегистрирована в ЕРНН (см. консультацию «Налоговая накладная не зарегистрирована в ЕРНН поставщиком — п. 198.5 НКУ не работает» // «БН», 2016, № 52, с. 48). Подробнее об этой проблеме вы можете прочитать в статье «Испорченные и просроченные ТМЦ: оформляем и списываем» // «БН», 2017, № 21.

Для начисления налоговых обязательств предприятие должно не позднее последнего дня периода, в котором ТМЦ испортились, составить сводную НН с типом причины «13» и условным ИНН «600000000000».

База обложения НДС определяется исходя из стоимости приобретения продуктов (см. категорию 101.04 ЗІР ГФСУ, письмо ГФСУ от 06.01.16 г. № 157/6/99-99-19-02-02-15, письмо ГУ ГФС в Киевской области от 18.08.16 г. № 1904/10/10-36-12-02). Если же испорчено готовое блюдо, базу налогообложения определяют на уровне обычных цен на такое блюдо.

Компенсация, поступающая от работника в качестве возмещения убытков, по мнению налоговиков, включается в базу обложения НДС и облагается на общих основаниях с начислением налоговых обязательств (см. категорию 101.07 ЗІР ГФСУ).

Пример 5. Предприятие РХ ведет учет по производственному методу. За месяц у предприятия испортилось:

• по вине работника — сырье для приготовления блюд стоимостью 1500 грн. (без НДС);

• по объективным причинам — готовые блюда стоимостью 1200 грн. (без НДС);

• истек срок годности у покупных товаров стоимостью 4000 грн. (без НДС) и с торговой наценкой 7200 грн.

В учете предприятия списание испорченных ТМЦ отражают так, как показано в табл. 8.

Таблица 8. Списание испорченных ТМЦ в заведении РХ

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| 1. Списано испорченное продовольственное сырье | 947 | 201 | 1500 |

| 2. Начислены «компенсирующие» НДС-обязательства | 643 | 641/НДС | 300 |

| 949 | 643 | 300 | |

| 3. Списаны испорченные готовые блюда | 947 | 23 | 1200 |

| 4. Начислены «компенсирующие» НДС-обязательства | 643 | 641/НДС | 240 |

| 949 | 643 | 240 | |

| 5. Списаны покупные товары, на которые истек срок годности | 947 | 282 | 4000 |

| 6. Списана торговая наценка, начисленная на покупные товары | 285 | 282 | 7200 |

| 7. Начислены «компенсирующие» НДС-обязательства | 643 | 641/НДС | 800 |

| 949 | 643 | 800 | |

| 8. Отражена сумма списанного сырья на забалансовом счете | 072 | — | 1800 |

| 9. Работник признал вину и согласен внести компенсацию | 375 | 716 | 1800 |

| 10. Получена компенсация от работника | 301 | 375 | 1800 |

| 11. Списана возмещенная стоимость сырья с забалансового счета | — | 072 | 1800 |

Документы и сокращения Темы недели

Методрекомендации № 157 — Методрекомендации по внедрению национальных положений (стандартов) бухучета в сфере общественного питания и бытовых услуг, гармонизированных с международными стандартами, утвержденные приказом Минэкономики от 17.06.03 г. № 157.

Правила № 219 — Правила работы заведений (предприятий) ресторанного хозяйства, утвержденные приказом Минэкономики от 24.07.02 г. № 219.

Сборник рецептур № 484 — Сборник рецептур национальных блюд и кулинарных изделий для предприятий общепита, утвержденный приказом МВЭСторга от 06.07.99 г. № 484.

Инструкция № 291 — Инструкция о применении Плана счетов бухучета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

РХ — ресторанное хозяйство.

ОПР — общепроизводственные расходы.

НН — налоговая накладная.

ЕРНН — Единый реестр налоговых накладных.