Продукція і ціноутворення

Розробляємо асортимент продукції

Перед початком виробництва продукції закладам ресторанного господарства (РГ) необхідно розробити асортимент продукції, яка реалізовуватиметься відвідувачам у цьому закладі (перелік страв, виробів і напоїв). Для цього можна скористатися збірниками рецептур, перелік яких (що діють нині) наведений у додатку 1 до Методрекомендацій № 157 (див. табл. 1).

Таблиця 1. Діючі збірники рецептур

| Назва збірника рецептур | Документ, яким затверджений (виданий) збірник |

| Збірник рецептур національних страв і кулінарних виробів для підприємств громадського харчування | Наказ МЗЕЗторгу від 06.07.99 р. № 484 |

| Збірник рецептур страв і кулінарних виробів для підприємств громадського харчування | Наказ Мінторгу СРСР від 12.12.80 р. № 310 |

| Збірник рецептур страв для харчування школярів | Наказ Мінторгу УРСР від 24.12.85 р. № 341 |

| Збірник рецептур страв дієтичного харчування для підприємств громадського харчування | Лист Мінторгу СРСР від 10.07.87 р. № 0132-75 |

| Збірник рецептур на торти, тістечка, кекси і рулети | М., Харчопром, 1978, ч. I, II, III |

| Збірник рецептур борошняних кондитерських і булочних виробів для підприємств громадського харчування | Лист Мінторгу СРСР від 30.12.83 р. № 0176-75 |

Асортиментний перелік продукції повинен відповідати класу і типу закладу РГ, які наведені в ДСТУ 4281:2004 «Заклади ресторанного господарства. Класифікація». Це документ довільної форми, затверджений керівником підприємства. У ньому вказується перелік страв, напоїв і виробів, які планується подавати в закладі (п. 2.1 Правил № 219).

Складаємо технологічні карти

Згідно з п. 2.3 Правил № 219 кухарі й кондитери мають бути забезпечені на робочих місцях технологічною документацією на страви і вироби.

У технологічній документації описують технологічний процес виробництва продукції, указують перелік продуктів, продовольчої сировини, речовин і супутніх матеріалів, які застосовуються в процесі приготування, дані про норми їх вмісту в кінцевому харчовому продукті, строк придатності до вживання, умови зберігання, спосіб реалізації (подання) споживачеві, вимоги до якості страв і виробів (п. 1.3 Правил № 219).

Зазвичай, підприємства РГ як техдокументацію застосовують технологічні карти, які складають у довільній формі.

При користуванні збірниками рецептур страв і кулінарних виробів заклад РГ має право (п. 2.2 Правил № 219):

• замінювати (виключати) в рецептурах відсутні види продовольчої сировини і харчових продуктів (окрім основних компонентів страви) або додатково включати їх у необхідних кількостях, не погіршуючи смакових властивостей страв (виробів). При цьому в жодному разі не можна порушувати санітарні правила, технологічний режим виробництва продукції, погіршувати споживчі властивості і якість страв (виробів).

Усі зміни в рецептурах обов’язково вносяться в технологічні і калькуляційні карти;

• з урахуванням попиту споживачів змінювати норми відпуску страв (виробів), у тому числі соусів і гарнірів, там, де це дозволяє технологія приготування.

Окрім стандартних страв, заклад РГ може самостійно розробляти свої фірмові страва і вироби.

Фірмова страва — це страва (кулінарний, борошняний кондитерський виріб), яку готують у конкретному закладі (підприємстві) РГ за оригінальною авторською рецептурою з присвоєнням їй фірмової назви і на яку поширюється право захисту інтелектуальної власності.

Технологічна документація на фірмові страви і вироби (технологічні карти) складається в довільній формі і затверджується керівником підприємства.

Визначаємо роздрібні ціни — складаємо калькуляційні карти

Наступним етапом є визначення цін на кожну страву, виріб, покупний товар, які заносять у меню і прейскуранти. Розрахунок ціни продажу здійснюють за всіма стравами, що реалізовуються, виробами і покупними товарами методом калькуляції в калькуляційній карті, форма якої наведена в додатку 2 до Методрекомендацій № 157.

Калькуляційна карта для закладу РГ є документом, що обґрунтовує встановлену продажну ціну на страву власного виготовлення і на покупні товари, які продають відвідувачам.

Розраховуємо ціну продукції власного виробництва

Особливістю ціноутворення в РГ є те, що в розрахунок ціни вироблених готових виробів і страв беруть тільки сировинну (матеріальну) складову за нормами сировини зі збірників рецептур. Жодні інші витрати в калькуляційній карті не відображаються.

Це означає, що до складу собівартості одиниці готової продукції не входять ні прямі витрати на оплату праці, ні загальновиробничі витрати. Покрити накладні витрати закладу РГ і забезпечити прибуток покликана торгова націнка.

Основою для складання калькуляції певної страви є норми сировини (вони встановлені збірниками рецептур), які мають бути прописані в технологічній документації (картах) для кожної страви, виробу або напою.

Технологічні карти на страви, що виготовляються, і напої складає технолог / досвідчений бармен або менеджер бару і направляє в бухгалтерію. А далі за ними бухгалтер-калькулятор виходячи з вартості компонентів, що входять, з урахуванням націнки на продукцію цього закладу визначає продажну ціну.

Калькуляцію складають на 100 порцій, якщо збірником рецептур (технологічною картою) передбачені норми закладки на одну порцію, або на 10 кг, якщо збірник рецептур (технологічна карта) містить норми закладки з розрахунку на 1 кг.

Якщо обсяги реалізації страв невеликі, підприємство може скласти калькуляцію з розрахунку меншої кількості порцій, припустимо, 10 порцій, а не 100. У цьому випадку в калькуляційну карту вносять норми закладки продуктів, зменшені в 10 разів. А при визначенні ціни продажу однієї страви отримана загальна вартість набору продуктів ділиться не на 100, а на 10.

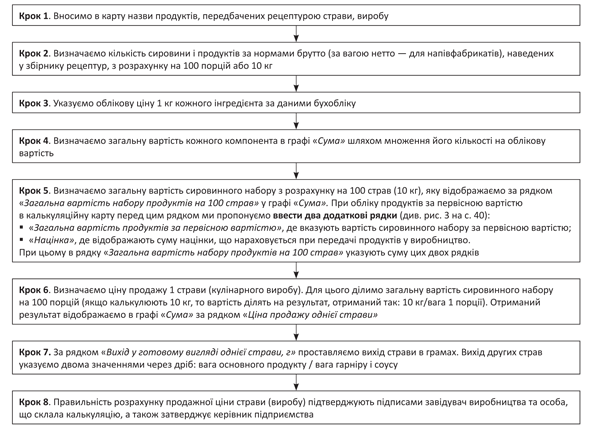

Порядок заповнення калькуляційної карти наведемо на рис. 1.

Рис. 1. Порядок заповнення калькуляційної карти

Розраховані в калькуляційній карті відпускні ціни страв (виробів) зберігаються до зміни:

• сировинного набору (тобто поки підприємство РГ не вирішить змінити рецептуру / норму закладки) (п. 2.2 Правил № 219);

• вартості продуктів (сировини);

• рівня торговельної націнки.

Розрахунок нової ціни заносять у вільні графи калькуляційної карти із зазначенням дати такого розрахунку.

Декілька слів скажемо про додавання у страву солі, прянощів, спецій (червоний і чорний перець, гвоздика, кориця, лавровий лист, цибуля, часник, кріп) і приправ (оцет, гірчиця, хрін, соуси). Якщо в рецептурі їх витрата не вказана, але в описі порядку приготування є згадка про необхідність їх додавання у страву, то їх слід уводити в кількості, указаній у ввідній частині до цієї групи виробів.

Наприклад, для розділу «Холодні страви» Збірника рецептур № 484 передбачені на одну порцію холодних страв такі норми витрат (нетто): солі — 2 — 3 г, перцю чорного меленого — 0,02 г, перцю горошком — 0,05 г, лаврового листа — 0,01 г, салату або зеленої цибулі — 5 — 10 г, зелені кропу або петрушки — 2 — 3 г.

Що стосується приправ, то багато з них готують безпосередньо в закладі РГ і подають як окрему страву згідно зі збірниками рецептур. Тому на самостійно приготовані приправи слід скласти окрему калькуляційну карту. Якщо приправи купують готовими, то їх ураховують у складі страви як інші сировинні складові.

Наприклад, соус майонез є складовою багатьох салатів. Його згідно зі Збірником рецептур № 484 за рецептурою № 1.379 готують, якщо відсутній майонез промислового виробництва. На майонез, який готують за рецептурою № 1.379, необхідно скласти окрему калькуляційну карту.

Якщо сіль, спеції, прянощі і приправи пропонують клієнтам у залі при сервіруванні столів безкоштовно, то тут говорити про будь-які норми споживання важко. Планову витрату можна затвердити наказом (розпорядженням) керівника. В обліку їх вартість слід відносити до складу витрат на збут.

Якщо ж сіль, прянощі, спеції і покупні приправи продають клієнтам, то їх ціну калькулюють в окремій калькуляційній карті, як для інших покупних товарів.

Як розрахувати вартість страви в калькуляційній карті, розглянемо на прикладі.

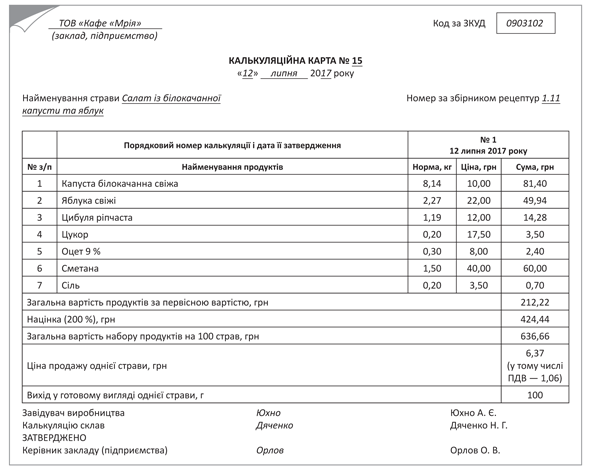

Приклад 1. Заповнимо технологічну карту на страву «Салат з білокачанної капусти і яблук» (№ 1.11 зі Збірника рецептур № 484) (рис. 2).

Рис. 2. Зразок заповнення технологічної карти

Ураховуючи, що при приготуванні салату використовують сіль, витрата якої в закладці сировини не вказана, її витрату ми беремо з увідної частини до групи виробів «Холодні страви» Збірника рецептур № 484. Тобто при приготуванні салату з білокачанної капусти і яблук у калькуляційну карту закладаємо 2 — 3 г солі з розрахунку на порцію салату в 100 г або 0,2 — 0,3 кг солі на 10 кг готового салату. Інші спеції і приправи додавати в цей салат не потрібно, оскільки це не передбачено рецептурою і способом приготування.

Порядок складання калькуляції покажемо на рис. 3.

Рис. 3. Зразок заповнення калькуляційної карти за умови, що облік сировини в коморі ведуть за первісною вартістю

Якщо облік сировини в коморі ведуть за цінами продажу, то в калькуляційній карті ціну складників страви вказують з урахуванням торговельної націнки.

При калькуляції ціна однієї страви (100 г) буде однакова як при обліку сировини за первісною вартістю, так і за цінами продажу. У наведеному прикладі вона складає 6,37 грн.

Розрахована в калькуляційних картах ціна дуже часто виходить «негарною» — з копійками (що сталося і в нашому випадку). Багатьох не влаштовує, що в меню і прейскурантах доведеться вказувати саме таку ціну. Куди солідніше виглядає ціна, округлена до цілих гривень або хоча б до 50 копійок після коми. Вийти із цієї ситуації можна, заздалегідь зафіксувавши роздрібну ціну на страву (товар, що продається) на необхідному рівні, і потім нараховувати торговельну націнку в такому порядку:

• якщо сировину враховують за первісною вартістю — методом зворотного рахунку. Рівень торговельної націнки в цьому випадку буде для кожної страви плаваючим. Її розмір визначають як різницю між зафіксованою роздрібною ціною на страву (у меню, прейскуранті) і сировинним набором в оцінці за первісною вартістю;

• якщо використовують метод обліку за цінами продажу, то в коморі сировину враховують уже з торговельною націнкою. Але щоб довести вартість сировинного набору страви до рівня зафіксованої роздрібної ціни (у меню, прейскуранті), потрібно додатково нарахувати націнку при передачі сировини (яка вже містить націнку комори) у виробництво.

Покажемо це на умовах прикладу, зафіксувавши роздрібну ціну на салат на рівні 7,00 грн. за порцію вагою 100 г (див. табл. 2).

Таблиця 2. Доведення вартості страви до рівня фіксованої роздрібної ціни

| № з/п | Найменування продуктів | Облік у коморі ведуть за первісною вартістю | Облік у коморі ведуть за цінами продажу | ||||

| норма | ціна | сума | норма | ціна | сума | ||

| 1 | Капуста білокачанна | 8,14 | 10,00 | 81,40 | 8,14 | 30,00 | 244,20 |

| 2 | Яблука свіжі | 2,27 | 22,00 | 49,94 | 2,27 | 66,00 | 149,82 |

| 3 | Лук ріпчастий | 1,19 | 12,00 | 14,28 | 1,19 | 36,00 | 42,84 |

| 4 | Цукор | 0,20 | 17,50 | 3,50 | 0,20 | 52,50 | 10,50 |

| 5 | Оцет 9 % | 0,30 | 8,00 | 2,40 | 0,30 | 24,00 | 7,20 |

| 6 | Сметана | 1,50 | 40,00 | 60,00 | 1,50 | 120,00 | 180,00 |

| 7 | Сіль | 0,20 | 3,50 | 0,70 | 0,20 | 10,50 | 2,10 |

| Загальна вартість продуктів за первісною вартістю | 212,22 | 636,66 | |||||

| Націнка | 487,78 (229,85 %) (700,00 – 212,22) | 63,34 (700,00 – 636,66) | |||||

| Загальна вартість набору продуктів на 100 страв | 700,00 | 700,00 | |||||

| Ціна продажу однієї страви | 7,00 | 7,00 | |||||

| Вихід у готовому вигляді однієї страви, г | 100,00 | 100,00 | |||||

Як бачимо, склавши калькуляцію на салат, роздрібна ціна якого складає 7,00 грн. за порцію (100 г), отримуємо націнку на рівні 229,85 %, тоді як націнка в розмірі 200 % забезпечувала ціну порції салату на рівні 6,37 грн. При обліку товарів за цінами продажу націнку нараховують двічі: уперше — при оприбутковуванні сировини в коморі на рівні 200 % (Дт 281 — Кт 285), удруге — при передачі сировини у виробництво для доведення вартості сировинної складової до рівня встановленої роздрібної ціни (Дт 23 — Кт 285).

Покупні товари

Розраховуємо ціну покупного товару

У закладах РГ, разом із продукцією власного виробництва, можуть продавати покупні товари: фрукти, соки, цукерки, покупні кондитерські вироби тощо. Розрахунок відпускної ціни покупних товарів, що реалізовуються, теж оформляють калькуляційними картами. При цьому допускається оформлення розрахунку відпускної ціни за групами покупних товарів, наприклад, фрукти, цукерки, соки тощо.

Продавати покупні товари можна або на вагу, або поштучно. У такому разі визначають продажну ціну 100 г товару або 1 штуки. Продажну вартість 1 штуки товару розраховують діленням вартості 1 кг товару на середню кількість штук товару в кілограмі, яку визначають шляхом фактичного перерахунку.

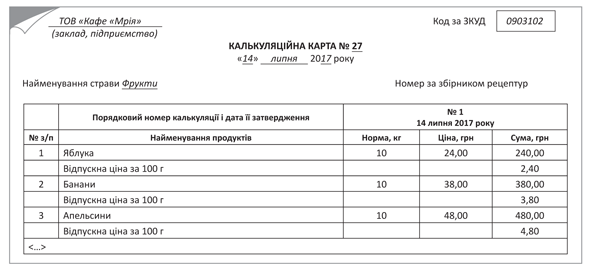

Приклад 2. Кафе продає фрукти на вагу. Облік товарів у коморі ведуть за продажною вартістю.

Заповнимо калькуляційну карту на фрукти (рис. 4), що реалізовуються на вагу. Калькуляція складена з розрахунку 10 кг товару кожного найменування й облікової (продажної) ціни за 1 кг.

Рис. 4. Приклад складання калькуляційної карти на покупні товари

Меню і прейскуранти

Отже, ми склали калькуляційні карти і визначилися із цінами на вироби власного виробництва, що реалізовуються, і покупні товари. Тепер саме час скласти меню і прейскуранти.

Меню і прейскурант — це два різні документи. Відмінність у тому, що в меню розміщуються позиції власного виробництва, а прейскурант містить перелік закупних товарів.

Що повинне вказуватися в цих документах? Відповідь знайдете в табл. 3.

Таблиця 3. Зміст меню і прейскуранта

| Меню | Прейскурант |

| Перелік страв, кулінарних, борошняних кондитерських, булочних виробів і напоїв | Перелік алкогольних і безалкогольних напоїв*, пива, тютюнових, кондитерських виробів та інших закупних товарів |

| Вихід однієї порції | Маса і об’єм товару |

| Ціна однієї порції | Ціна одиниці товару |

| * Для алкогольних напоїв додатково вказуються місткість пляшки, ціна за пляшку, за 50 і 100 мл. | |

І меню, і прейскурант підписуються керівником, бухгалтером (калькулятором) і матеріально відповідальною особою (завідувачем виробництва, бригадиром, буфетником, барменом тощо) і скріплюються печаткою суб’єкта господарювання*.

* Відповідно до нещодавніх змін у чинне законодавство (Закон України від 23.03.17 р. № 1982-VIII) з 19.07.17 р. госпсуб’єкти мають право не використовувати печатку. Детальніше про це ви можете прочитати в статті «НеПЕЧАТний документ: ламаємо стереотипи» // «БТ», 2017, № 24.

Особливості обліку

Методи бухобліку

Порядок організації бухобліку в закладах РГ викладений у Методрекомендаціях № 157. Вони містять деякі норми, що суперечать сучасним вимогам П(С)БО. Проте на сьогодні іншого подібного документа немає, тому нічого не залишається, як використовувати їх у частині, що не суперечить П(С)БО. Тим паче, що сама назва документа говорить про необов’язкове, а лише про рекомендаційне його застосування.

Методрекомендації № 157 пропонують два методи організації бухобліку в закладах РГ: торговельний і виробничий. Вибір методу обліку витрат необхідно зафіксувати в наказі про облікову політику підприємства.

Особливості цих двох методів обліку витрат на виробництво в РГ наведемо в табл. 4.

Таблиця 4. Відмінності методів обліку витрат у РГ

| Торговельний метод Товари в коморі враховують за: | Виробничий метод | |

| первісною вартістю | цінами продажу | |

| 1. На якому рахунку ведуть облік сировини в коморі | ||

| На субрахунку 281 «Товари на складі». Хоча це не відповідає Інструкції № 291, згідно з якою на рахунку 28 «Товари» слід враховувати тільки закуповувані товари, призначені для реалізації без переробки | Облік ведуть окремо: • на субрахунку 201 «Сировина і матеріали» — виробничої сировини, призначеної для виготовлення продукції власного виробництва (страв); • на субрахунку 202 «Покупні напівфабрикати і комплектуючі вироби» — напівфабрикатів, використовуваних у виготовленні страв; • на субрахунку 281 «Товари на складі» — закуповуваних товарів | |

| 2. За якою вартістю ведуть облік сировини в коморі | ||

| За первісною вартістю, яку визначають за правилами П(С)БО 9 «Запаси» (торговельну націнку нараховують при передачі сировини у виробництво на рахунок 23). Цей спосіб обліку, зазвичай, застосовують, коли на підприємстві для кожного структурного підрозділу або страв установлені різні націнки(1) | За ціною продажу, яка формується з первісної вартості, суми торговельної націнки і суми ПДВ (торговельну націнку нараховують при оприбутковуванні на субрахунок 281). Облік за цінами продажу, зазвичай, ведуть, якщо на підприємстві встановлений єдиний рівень націнки(1) | Сировину (продукти харчування — Дт 201), що надходить, закуповувані напівфабрикати (Дт 202) прибуткують за первісною вартістю, яку визначають відповідно до П(С)БО 9. А ось закуповувані товари (Дт 282) можуть ураховувати в коморі залежно від підходу, обраного підприємством, — або за первісною вартістю, або за продажною вартістю |

| 3. Які витрати включають у собівартість виробництва (рахунок 23) | ||

| Виключно вартість сировини і продуктів, використовуваних для виробництва продукції (тобто тільки сировинну складову). Це суперечить Інструкції № 291, згідно з якою за Дт 23 повинні враховуватися також інші прямі витрати (трудові витрати і ЗВВ), причому за первісною (фактичною) вартістю. Відображення на рахунку 23 сировини за продажною вартістю необґрунтовано збільшує вартість запасів | Зазвичай, на рахунку 23 ураховують тільки вартість продовольчої сировини, використовуваної для виробництва готової продукції | |

| 4. За якою вартістю обліковують сировину у виробництві | ||

| За продажною. Відпуск запасів з комори у виробництво відображають записом Дт 23 — Кт 281 | За первісною. Відпуск з комори: • продовольчої сировини і напівфабрикатів відображають проводкою Дт 23 — Кт 201, 202; • закуповуваних товарів — проводкою Дт 282 — Кт 281 | |

| На суму запасів, переданих у виробництво, прямо на етапі виробництва нараховують торговельну націнку (Дт 23 — Кт 285) | У виробництво запаси надходять уже з торговельною націнкою, нарахованою в коморі | |

| 5. Де обліковують витрати на управління виробництвом і на обслуговування виробничого процесу | ||

| Такі витрати, як і в торгівлі, обліковують на рахунках обліку витрат діяльності, зокрема: • зарплата кухарів, інших виробничих робітників, нарахований на неї ЄСВ, амортизація кухонного устаткування, орендна плата, витрати на рекламу, упаковку продукції тощо обліковуються у складі витрат на збут на рахунку 93; • адміністративні витрати (зарплата адмінперсоналу, нарахований на неї ЄСВ, амортизація основних засобів адміністративного призначення тощо) обліковуються на рахунку 92 | Витрати, пов’язані з виробництвом продукції (зарплата кухарів, інших виробничих робітників, нарахований ЄСВ, амортизація кухонного устаткування, орендна плата виробничого приміщення тощо) обліковуються на рахунку 91. Заклади РГ, зазвичай, не розподіляють ЗВВ, а повністю списують їх на собівартість реалізованої продукції. Це пов’язано з тим, що в закладах РГ практично немає залишків незавершеного виробництва (виняток — підприємства, що виготовляють кондитерські вироби і напівфабрикати). До того ж такий розподіл — достатньо трудомісткий процес, що не виправдовується, зважаючи на короткий виробничий цикл | |

| 6. Як відображають реалізацію і куди відносять собівартість продукції (товарів) | ||

| Дохід від реалізації продукції власного виробництва і закуповуваних товарів відображають на субрахунку 702 «Дохід від реалізації товарів». Собівартість реалізованих покупцям: • страв (кулінарних виробів власного виробництва) відображають записами: Дт 902 — Кт 23 — на суму собівартості; Дт 285 — Кт 23 — на суму торговельної націнки; • закуповуваних товарів відображають записами: Дт 902 — Кт 282 — на величину собівартості; Дт 285 — Кт 282 — на суму торговельної націнки | Дохід від реалізації кулінарних виробів власного виробництва відображають на субрахунку 701 «Дохід від реалізації готової продукції». Собівартість реалізованих кулінарних виробів власного виробництва списують на субрахунок 901 (з урахуванням ЗВВ). Дохід від реалізації закуповуваних товарів показують на субрахунку 702 «Дохід від реалізації товарів», а їх собівартість відносять у дебет субрахунку 902 «Собівартість реалізованих товарів» | |

| 7. Податковоприбутковий облік | ||

| Податковий облік придбання, виробництва і реалізації повністю повторює «контури» бухобліку (п.п. 134.1.1 ПКУ). Жодних різниць при здійсненні цих операцій підприємство РГ не рахує | ||

| (1) Є два підходи до встановлення облікової (продажної) вартості продукції (сировини, товарів) і визначення націнки: • методом прямого рахунку — коли розмір торговельної націнки на сировину і товари встановлюється розпорядженням (наказом) керівника підприємства в певному (фіксованому) розмірі. Такий підхід виправдовує себе, якщо підприємство РГ купує сировину за стабільними цінами, що не змінюються; • методом зворотного рахунку — коли фіксується продажна вартість одиниці сировини і, відштовхуючись від неї, розраховують суму торговельної націнки. | ||

Приклади

Особливості обліку виробництва і реалізації страв при використанні торговельного та виробничого методів покажемо на прикладах.

Приклад 3. Підприємство РГ «Кафе «Мрія» обліковує витрати на виробництво готових виробів за торговельним методом. Сировину і покупні товари в коморі обліковують:

варіант 1 — за первісною вартістю;

варіант 2 — за цінами продажу.

Торговельну націнку на сировину, використовувану для приготування страв, нараховують у розмірі 220 % від первісної вартості.

Залишків незавершеного виробництва на кінець місяця немає.

Інформація про господарські операції за поточний місяць і розподіл торговельної націнки за кафе наведена в табл. 5. Як будуть відображені ці операції в бухобліку підприємства, показано в табл. 6.

Таблиця 5. Початкові дані

| Показник | Варіант 1 (облік сировини в коморі за первісною вартістю) | Варіант 2 (облік сировини в коморі за цінами продажу) | ||||

| первісна вартість | торговельна націнка | продажна вартість | первісна вартість | торговельна націнка | продажна вартість | |

| 1. Залишок сировини на початок місяця | 56000,00 | Х | Х | 56000,00 | 123200,00 | 179200,00 |

| 2. Надійшла сировина в комору протягом місяця | 350000,00 | Х | Х | 350000,00 | 770000,00 | 1120000,00 |

| 3. Передана сировина на кухню | 406000,00 | 893200 | 1299200 | — | — | 1299200 |

| 4. Середній відсоток торговельної націнки | 68,75 % (893200 : 1299200) | 68,75 % ((123200 + 770000) : (179200 + 1120000)) | ||||

| 5. Реалізована протягом місяця продукція | 406000 | 893200 | 1299200 | 406000 | 893200 | 1299200 |

| 6. Залишок сировини на кінець місяця | 0,00 | Х | Х | 0,00 | 0,00 | 0,00 |

Таблиця 6. Облік у закладі РГ за торговельним методом

| Зміст господарської операції | Варіант 1 (облік сировини в коморі за первісною вартістю) | Варіант 2 (облік сировини в коморі за цінами продажу) | ||||

| Бухоблік | Сума, грн. | Бухоблік | Сума, грн. | |||

| Дт | Кт | Дт | Кт | |||

| Сальдо на початок місяця | 281 | — | 56000 | 281 | — | 179200 |

| Комора | ||||||

| 1. Відображена закупівля сировини | 281 | 631 | 350000 | 281 | 631 | 350000 |

| 2. Відображений податковий кредит з ПДВ (ПН зареєстрована у ЄРПН) | 641/ПДВ | 631 | 70000 | 641/ПДВ | 631 | 70000 |

| 3. Перерахована оплата постачальникові | 631 | 311 | 420000 | 631 | 311 | 420000 |

| 4. Нарахована торговельна націнка на сировину | — | — | — | 281 | 285 | 770000 |

| Виробництво | ||||||

| 5. Передана сировина у виробництво | 23 | 281 | 406000 | 23 | 281 | 1299200 |

| 6. Нарахована торговельна націнка при передачі сировини у виробництво | 23 | 285 | 893200 | — | — | — |

| 7. Відображені адміністративні витрати | 92 | 66, 65, 63, 13 | 90000 | 92 | 66, 65, 63, 13 | 90000 |

| 8. Відображені у складі витрат на збут: | ||||||

| • зарплата працівників кухні, офіціантів | 93 | 661 | 260000 | 93 | 661 | 260000 |

| • нарахований ЄСВ | 93 | 651 | 57200 | 93 | 651 | 57200 |

| • оренда виробничого устаткування | 93 | 631 | 78000 | 93 | 631 | 78000 |

| Реалізація | ||||||

| 9. Відображений дохід від продажу за готівку виготовленої продукції | 301 | 702 | 1299200 | 301 | 702 | 1299200 |

| 10. Нараховані податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 216533,33 | 702 | 641/ПДВ | 216533,33 |

| 11. Списана собівартість реалізованої продукції | 902 | 23 | 406000 | 902 | 23 | 406000 |

| 12. Списана торговельна націнка, що припадає на реалізовану продукцію | 285 | 23 | 893200 | 285 | 23 | 893200 |

| 13. Відображений фінансовий результат | 791 | 902 | 406000 | 791 | 902 | 406000 |

| 791 | 92 | 90000 | 791 | 902 | 90000 | |

| 791 | 93 | 395200 | 791 | 93 | 395200 | |

| 702 | 791 | 1082666,67 | 702 | 791 | 1082666,67 | |

Приклад 4. Підприємство «Кафе «Мрія» обліковує витрати на виробництво готових виробів за виробничим методом. Сировину обліковують за первісною вартістю, товари в коморі і виробництві — також за первісною вартістю, а в барі — за цінами продажу.

Протягом місяця підприємство закупило:

• сировини на суму 420000 грн. (у тому числі ПДВ — 70000 грн.);

• покупних товарів на суму 300000 грн. (у тому числі ПДВ — 50000 грн.).

Уся сировина з урахуванням залишків на початок місяця передана у виробництво й усе використано для виготовлення страв. Незавершеного виробництва і залишків готової продукції на кінець періоду немає.

На відпущені в бар товари на суму 322000 грн. нарахована торговельна націнка в сумі 805000 грн.

Протягом місяця реалізовано з бару покупних товарів на суму 1136000 грн. (у тому числі ПДВ — 189333,33 грн.). Вироблена і реалізована продукція власного приготування на суму 1421000 грн. (у тому числі ПДВ — 236833,33 грн.). Собівартість реалізованої продукції власного виробництва складає 630400 грн. (у тому числі виробнича собівартість — 406000 грн., загальновиробничі витрати — 224400 грн.).

Адміністративні витрати — 150000 грн.

Витрати на збут — 80000 грн.

У бухобліку підприємства ці операції будуть відображені так, як це показано в табл. 7.

Таблиця 7. Облік у закладі РГ з використанням виробничого методу

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| Сальдо на початок місяця | 201 | — | 56000 |

| 281 | — | 72000 | |

| 282 | — | 9000 | |

| — | 285 | 6500 | |

| Комора | |||

| 1. Відображена закупівля: | |||

| • сировини | 201 | 631 | 350000 |

| • товарів | 281 | 631 | 250000 |

| 2. Відображений податковий кредит з ПДВ (ПН зареєстрована у ЄРПН) у складі вартості закуплених: | |||

| • сировини | 641/ПДВ | 631 | 70000 |

| • товарів | 50000 | ||

| 3. Перерахована оплата постачальникам за: | |||

| • сировину | 631 | 311 | 420000 |

| • товари | 300000 | ||

| Виробництво | |||

| 4. Передана сировина у виробництво | 23 | 201 | 406000 |

| 5. Передані товари в бар | 282 | 281 | 322000 |

| 6. Нарахована торговельна націнка на товар, переданий у бар | 282 | 285 | 805000 |

| 7. Відображені ЗВВ | 91 | 66, 65, 63, 13 | 224400 |

| 8. Відображені адміністративні витрати | 92 | 66, 65, 63, 13 | 150000 |

| 9. Відображені витрати на збут | 93 | 66, 65, 63, 13 | 80000 |

| Реалізація | |||

| 10. Відображений дохід від реалізації за готівку: | |||

| • продукції власного виробництва | 301 | 701 | 1421000 |

| • покупних товарів | 301 | 702 | 1136000 |

| 11. Нараховані податкові зобов’язання з ПДВ у складі вартості реалізованих: | |||

| • продукції власного виробництва | 701 | 641/ПДВ | 236833,33 |

| • покупних товарів | 702 | 641/ПДВ | 189333,33 |

| 12. Списана собівартість реалізованого товару | 902 | 282 | 324500 |

| 13. Списана торгова націнка, що доводиться на реалізований товар | 285 | 282 | 811500 |

| 14. Списана собівартість продукції власного виробництва | 901 | 23 | 406000 |

| 15. Списані ЗВВ | 901 | 91 | 224400 |

| 16. Сформований фінансовий результат | 791 | 901 | 630400 |

| 791 | 902 | 324500 | |

| 791 | 92 | 150000 | |

| 791 | 93 | 80000 | |

| 701 | 791 | 1184166,67 | |

| 702 | 791 | 946666,67 | |

Ми розглянули ідеальну ситуацію, коли підприємство реалізувало все, що приготувало і закупило. Але є ще випадки, коли продукція псується. Про її списання поговоримо далі.

Списуємо зіпсоване

Бухоблік

Вартість зіпсованих активів списують до складу витрат на субрахунок 947 «Недостачі та втрати від псування цінностей». У періоді фактичного списання активів у бухобліку відображають витрати такими записами:

• для зіпсованої сировини: Дт 947 — Кт 281 (торговельний метод), Дт 947 — Кт 201 (виробничий метод);

• для зіпсованих страв: Дт 947 — Кт 23;

• для зіпсованих закуповуваних товарів: Дт 947 — Кт 281, 282.

Якщо на зіпсовані ТМЦ була нарахована торговельна націнка, її списують зворотною проводкою: Дт 285 — Кт 282 (281, 23).

Псування сировини, страв і товарів може відбуватися як з об’єктивних причин, так і з вини працівника, який міг не поставити продукти в холодильник, неправильно відрегулювати температурний режим, порушити інші умови зберігання. У цьому випадку підприємство може вимагати від працівника відшкодувати завданий збиток. Тоді вартість списаних активів відображають на забалансовому субрахунку 072 «Невідшкодовані недостачі та втрати від псування цінностей».

Якщо працівник визнав провину і готовий відшкодувати збитки, у бухобліку роблять записи:

• Дт 375 — Кт 716 — на суму виниклої дебіторської заборгованості з відшкодування збитку;

• Дт 301, 311 — Кт 375 — на суму фактично отриманої компенсації.

Податок на прибуток

У податковому обліку жодних різниць у зв’язку зі списанням зіпсованих продуктів (сировини, страв і товарів) не виникає. Тому фінрезультат до оподаткування повністю відповідає правилам бухобліку.

Компенсація, отримана від працівника за ТМЦ, зіпсовані з його вини, збільшує фінрезультат.

ПДВ

При придбанні сировини для приготування страв і закупних товарів підприємство могло відобразити податковий кредит з ПДВ. У зв’язку з тим, що сировина і товари зіпсувалися, вони більше не можуть бути використані в оподатковуваних операціях у межах господарської діяльності платника. Тому в періоді списання зіпсованих ТМЦ потрібно нарахувати «компенсуючі» ПДВ-зобов’язання на підставі п.п. «г» п. 198.5 ПКУ.

Зверніть увагу! Податківці хочуть бачити «компенсуючі» ПДВ-зобов’язання навіть у тому випадку, коли при придбанні суми «вхідного» ПДВ у податковий кредит не включалися внаслідок дефектності ПН або її нереєстрації у ЄРПН (див. консультацію в категорії 101.06 ЗІР ДФСУ).

Нагадаємо. Раніше в підкатегорії 101.14 ЗІР ДФСУ була лояльніша консультація (діяла до 01.01.17 р.), у якій контролери заявляли, що «компенсуючі» зобов’язання не потрібно нараховувати доки «вхідна» ПН не зареєстрована у ЄРПН (див. консультацію «Податкова накладна не зареєстрована у ЄРПН постачальником — п. 198.5 ПКУ не діє» // БТ, 2016, № 52, с. 48). Детальніше про цю проблему ви можете прочитати в статті «Зіпсовані і прострочені ТМЦ: оформляємо і списуємо» // «БТ», 2017, № 21.

Для нарахування податкових зобов’язань підприємство повинне не пізніше за останній день періоду, у якому ТМЦ зіпсувалися, скласти зведену ПН з типом причини «13» і умовним ІПН «600000000000».

База обкладення ПДВ визначається виходячи з вартості придбання продуктів (див. категорію 101.04 ЗІР ДФСУ, лист ДФСУ від 06.01.16 р. № 157/6/99-99-19-02-02-15, лист ГУ ДФС у Київській області від 18.08.16 р. № 1904/10/10-36-12-02). Якщо ж зіпсована готова страва, базу оподаткування визначають на рівні звичайних цін на таку страву.

Компенсація, що надходить від працівника як відшкодування збитків, на думку податківців, включається в базу обкладення ПДВ і обкладається на загальних підставах з нарахуванням податкових зобов’язань (див. категорію 101.07 ЗІР ДФСУ).

Приклад 5. Підприємство РГ веде облік за виробничим методом. За місяць у підприємства зіпсувалося:

• з вини працівника сировина для приготування страв вартістю 1500 грн. (без ПДВ);

• з об’єктивних причин готові страви вартістю 1200 грн. (без ПДВ);

• минув строк придатності в покупних товарів вартістю 4000 грн. (без ПДВ) і з торговельною націнкою 7200 грн.

В обліку підприємства списання зіпсованих ТМЦ відображають так, як показано в табл. 8.

Таблиця 8. Списання зіпсованих ТМЦ у закладі РГ

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| 1. Списана зіпсована продовольча сировина | 947 | 201 | 1500 |

| 2. Нараховані «компенсуючі» ПДВ-зобов’язання | 643 | 641/ПДВ | 300 |

| 949 | 643 | 300 | |

| 3. Списані зіпсовані готові страви | 947 | 23 | 1200 |

| 4. Нараховані «компенсуючі» ПДВ-зобов’язання | 643 | 641/ПДВ | 240 |

| 949 | 643 | 240 | |

| 5. Списані покупні товари, на які минув строк придатності | 947 | 282 | 4000 |

| 6. Списана торговельна націнка, нарахована на покупні товари | 285 | 282 | 7200 |

| 7. Нараховані «компенсуючі» ПДВ-зобов’язання | 643 | 641/ПДВ | 800 |

| 949 | 643 | 800 | |

| 8. Відображена сума списаної сировини на забалансовому рахунку | 072 | — | 1800 |

| 9. Працівник визнав провину і згоден внести компенсацію | 375 | 716 | 1800 |

| 10. Отримана компенсація від працівника | 301 | 375 | 1800 |

| 11. Списана відшкодована вартість сировини із забалансового рахунку | — | 072 | 1800 |

Документи і скорочення «Теми тижня»

Методрекомендації № 157 — Методрекомендації щодо впровадження національних положень (стандартів) бухобліку у сфері громадського харчування і побутових послуг, гармонізованих з міжнародними стандартами, затверджені наказом Мінекономіки від 17.06.03 р. № 157.

Правила № 219 — Правила роботи закладів (підприємств) ресторанного господарства, затверджені наказом Мінекономіки від 24.07.02 р. № 219.

Збірник рецептур № 484 — Збірник рецептур національних страв і кулінарних виробів для підприємств громадського харчування, затверджений наказом МЗЕЗторгу від 06.07.99 р. № 484.

Інструкція № 291 — Інструкція про застосування Плану рахунків бухобліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. № 291.

РГ — ресторанне господарство.

ЗВВ — загальновиробничі витрати.

ПН — податкова накладна.

ЄРПН — Єдиний реєстр податкових накладних.