Кто плательщик?

Физлица платят налог на недвижимость не за текущий год, как это делают юрлица (см. «БН», 2017, № 6, с. 21), а за предыдущий. Таким образом в отчетном (2017) году физлица будут платить налог за 2016 год. А потому и применять придется правила прошлого (2016) года.

В 2016 году правила взимания этого налога кардинально отличались от тех, по которым физлицам начисляли налог в прошлом (2016) году, а также от тех, которые сегодня содержатся в НКУ (их использовали юрлица при отчетности на 2017). Поэтому напомним, как контролеры должны начислить недвижимый налог в 2017 году владельцам недвижимости — физлицам.

В качестве плательщиков этого налога, как и в прошлом году, выступают владельцы объектов жилой и/или нежилой недвижимости ( п.п. 266.1.1 НКУ). Учитывая это, напоминаем: лица, которые арендуют жилье (квартиру, дом и т. п.) или объект недвижимости, отнесенный к нежилым объектам, этот налог не платят.

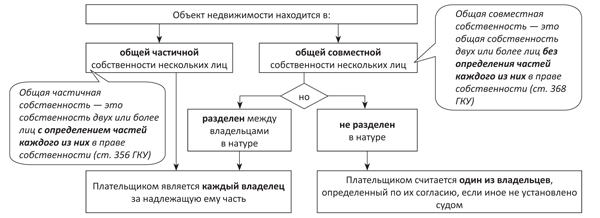

Поскольку речь идет о недвижимости (в основном жилой), которая принадлежит физлицам, то достаточно часто владельцем является не одно лицо, а несколько. Например, квартира может находиться в общей или совместной собственности супругов. Поэтому перед тем, как платить налог, нужно определиться, кто же именно из владельцев объекта недвижимости должен это делать. Определять «крайнего» вам поможет нижеприведенная схема.

Определение плательщика налога на недвижимость, если владельцев несколько

Обращаем внимание! Не все объекты недвижимости облагаются налогом на недвижимость. Определенная их часть освобождена от налогообложения, в частности ( п.п. 266.2.2 НКУ):

• жилая и нежилая недвижимость, которая расположена в зонах отчуждения и безусловного (обязательного) отселения;

• общежития;

• жилая недвижимость, не пригодная для проживания;

• жилищная недвижимость, принадлежащая детям-сиротам, детям, лишенным родительской опеки (не более 1 объекта на ребенка);

• нежилая недвижимость, которая используется субъектами хозяйствования малого и среднего бизнеса, осуществляющими свою деятельность в малых архитектурных формах и на рынках;

• жилая недвижимость многодетных семей (5 и более детей).

Также под освобождение попали объекты жилой и нежилой недвижимости, которые расположены на временно оккупированной территории и/или территории населенных пунктов на линии столкновения ( п. 38.6 подразд. 10 разд. ХХ НКУ). Такое освобождение действует с 14.04.14 г. по 31 декабря года, в котором завершено проведение антитеррористической операции.

Ставки налога

Физлицам налог начисляют налоговики на основании данных Государственного реестра вещных прав на недвижимое имущество.

Ставки налога для объектов жилой и/или нежилой недвижимости, которые находятся в собственности физических лиц, как и для юридических, устанавливаются по решению сельского, поселкового, городского совета или совета объединенных территориальных громад. Их размер зависит от места расположения (зональности) и типов таких объектов недвижимости. При расчете налога за 2016 год размер ставки не мог превышать 3 % размера минзарплаты, установленной законом на 1 января отчетного (налогового) года, за 1 м2 базы налогообложения ( п.п. 266.5.1 НКУ). На 2016 год, за который сейчас должны платить налог физлица, размер ставки не мог превышать 41,34 грн. за 1 м2 (1378 х 3 %).

Внимание! С начала 2017 года из-за увеличения размера минзарплаты (до 3200 грн.) законодатели уменьшили вдвое предельный размер ставки налога. То есть на сегодня ее размер составляет 1,5 %. Но применять ее будут только при расчете налога за 2017 год (в следующем 2018 году).

Кроме того, следует учитывать, что предельный размер ставки в размере 3 % при расчете налога за 2016 год будут применять ко всем объектам недвижимости, как жилым, так и нежилым.

Напомним, при расчете налога за 2015 год для объектов нежилой недвижимости была установлена льготная ставка, которая не могла превышать 1 % минзарплаты, установленной законом на 1 января отчетного года за 1 м2. При расчете налога за 2016 год такая льготная ставка уже не применяется.

Правила расчета

О размере начисленного налога на недвижимость физлица узнаете из налогового уведомления-решения. Такое уведомление должно прийти вам по месту вашего налогового адреса (месту регистрации) до 1 июля следующего года. То есть в 2017 году такое уведомление должно прийти не позже 01.07.17 г.

Вместе с таким уведомлением приходят платежные реквизиты органов местного самоуправления по местонахождению каждого из объектов недвижимости, куда следует перечислить соответствующие суммы налога.

Рассчитывать налог контролеры будут, ориентируясь на общую площадь объектов жилой и нежилой недвижимости (их частей).

Жилая недвижимость. Если речь идет о расчете налога за объекты жилой недвижимости, то рассчитывать налог контролеры будут из суммарной общей площади жилых объектов, которые находятся в вашей собственности, в том числе их частей ( п.п. 266.7.1 НКУ).

То есть если у физлица в собственности есть две квартиры или дом и квартира, то база налогообложения будет вычисляться для всех таких объектов совокупно. Например, если у вас есть две квартиры по 40 м2, то объектом налогообложения будет площадь 80 м2. То же самое касается и наличия у физлица двух домов, или квартиры и дома.

Как и в прошлые годы, так и при расчете налога за 2016 год нужно учесть льготную площадь. То есть физлица имеют право уменьшить размер базы налогообложения (суммарную общую площадь) на размер льгот, установленных в п.п. 266.4.1 НКУ. Размер льгот приведен в таблице.

Льготы по налогу на недвижимость

| Объект | Льготная площадь(1), м2 |

| Квартира/квартиры независимо от их количества | 60 |

| Жилой дом/дома независимо от их количества | 120 |

| Разные типы объектов жилой недвижимости, в том числе их частей (в случае одновременного пребывания в собственности налогоплательщика квартиры/квартир и жилого дома/домов, в том числе их частей) | 180 |

| (1) Льготное уменьшение предоставляется один раз за каждый базовый налоговый (отчетный) период (год), размер такого уменьшения может быть увеличен по решению сельских, поселковых или городских советов. | |

Кроме этих общих льгот, органы местного самоуправления могут предоставить физлицам и дополнительные льготы (льготу на соответствующей территории) для объектов жилой и/или нежилой недвижимости. Категории лиц, которые имеют право на льготу, и размер такой дополнительной льготы определяются исходя из имущественного состояния и уровня доходов физлиц. В то же время в виде чего будет предоставляться эта льгота (уменьшения ставки налога или дополнительного уменьшения базы налогообложения), узнайте в своих органах местного самоуправления.

Помните! Льготы не предоставляются:

• для объектов жилой недвижимости, если площадь такого/таких объекта/объектов превышает 5-кратный размер не облагаемой налогом площади, утвержденной решением органов местного самоуправления (для квартир — как минимум 300 м2, для домов — 600 м2, для разных категорий жилой недвижимости — 900 м2);

• владельцы используют такие объекты жилой или нежилой недвижимости с целью получения доходов (сдаются в аренду, лизинг, заем, используются в предпринимательской деятельности).

Внимание! Эти ограничения касаются всех льгот: как прописанных в НКУ, так и предоставленных органами местного самоуправления. Об этом недавно напомнили налоговики в категории 109.02 ГФСУ («БН», 2017, № 23, с. 35). В ней контролеры отметили, что когда юрлицо зарегистрировано по адресу проживания физлица-учредителя, то квартира, в которой проживает учредитель, используется для получения доходов. А потому льготы по налогу на недвижимость на нее не распространяются.

Нежилая недвижимость. Рассчитывать налог за объекты нежилой недвижимости налоговики будут исходя из общей площади каждого из объектов нежилой недвижимости и соответствующей ставки налога.

Размер площади, которая будет принимать участие в расчете налога следует с учетом того, предоставлены ли сельским, поселковым, городским советом льготы по этому налогу. Такие льготы могут предоставляться всем физлицам в зависимости от имущества, которое является объектом налогообложения ( п.п. 266.4.2 НКУ). В каком виде будут предоставляться такие льготы и имеете ли вы на них право, сможете узнать в своих органах местного самоуправления или у налоговиков.

Чтобы рассчитать размер налога за жилую и нежилую недвижимость, налоговики общую площадь объекта налогообложения, откорректированную на размер льготы, должны умножить на ставку налога.

Крупногабаритная недвижимость. Если речь идет о «крупногабаритных» объектах жилой недвижимости (квартиры, площадь которых (их частей) превышает 300 м2, домов, площадь которых превышает 500 м2), то сумму налога, начисленную по общим правилам, нужно увеличить на 25000 грн. за каждый такой объект жилой недвижимости (его часть) ( п.п. «ґ» п.п. 266.7.1 НКУ).

Новые объекты. Относительно вновь созданного (нововведенного) объекта жилой и/или нежилой недвижимости налог платится физлицом-плательщиком начиная с месяца, в котором возникло право собственности на такой объект.

Уплатить налог следует в течение 60 дней со дня вручения налогового уведомления-решения ( п.п. 266.10.1 НКУ). При этом если вы проживаете в городе, то делать это можно через банковские учреждения. Жителям сел и поселков разрешено также проводить уплату через кассы сельских (поселковых) советов по квитанции о принятии налогов и сборов.

Уточнение данных

Опираясь на вышеупомянутые правила, каждое физлицо имеет право самостоятельно провести расчет налога на недвижимость. А получив уведомление от налоговиков, сверить их подсчеты со своими. И если окажется, что налоговики ошиблись (начислили лишнее), можно уточнить эти данные.

Правила такого уточнения прописаны в п.п. 266.7.3 НКУ. В соответствии с ними, чтобы провести уточнение, обратитесь с письменным заявлением и оригиналами документов, которые подтверждают ошибочность начисления налоговых обязательств, в орган ГФС по месту жительства (регистрации) для проведения сверки данных.

Если ваши замечания будут подтверждены, то налоговики должны пересчитать суммы налога и прислать (вручить) новое налоговое уведомление-решение. При этом 60-дневный срок уплаты обязательства по новому уведомлению начинается с момента получения такого нового уведомления.

Если вы уверены в своей правоте, а налоговики игнорируют ваши доводы, то можно обжаловать их решение в административном или судебном порядке.

На этом все. Надеемся, что эта информация поможет всем физлицам — владельцам недвижимости заплатить налог в правильном размере.