Хто платник?

Фізособи сплачують податок на нерухомість не за поточний рік, як це роблять юрособи (див. «БТ», 2017, № 6, с. 21), а за попередній. Таким чином, у звітному (2017) році фізособи будуть сплачувати податок за 2016 рік. А тому і застосовувати доведеться правила минулого (2016) року.

У 2016 році правила стягнення цього податку кардинально відрізнялися від тих, за якими фізособам нараховували податок у минулому (2016) році, а також від тих, що на сьогодні містяться у ПКУ (їх використовували юрособи при звітуванні на 2017). Тому нагадаємо, як контролери мають нарахувати нерухомий податок у 2017 році власникам нерухомості — фізособам.

Платниками цього податку, як і у минулому році, виступають власники об’єктів житлової та/або нежитлової нерухомості ( п.п. 266.1.1 ПКУ). Враховуючи це, нагадуємо: особи, які орендують житло (квартиру, будинок тощо) або об’єкт нерухомості, що віднесений до нежитлових об’єктів, цей податок не сплачують.

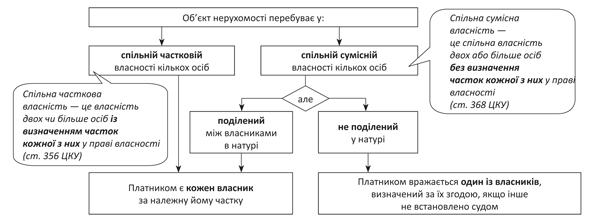

Оскільки мова йде про нерухомість (в основному житлову), яка належить фізособам, то доволі часто власником є не одна особа, а декілька. Наприклад, квартира може перебувати у спільній чи сумісній власності подружжя. Тому перед тим, як сплачувати податок, потрібно визначитись, хто ж саме з власників об’єкта нерухомості має це робити. Визначати «крайнього» вам допоможе наведена нижче схема.

Визначення платника податку на нерухомість, якщо власників декілька

Звертаємо увагу! Не всі об’єкти нерухомості обкладаються податком на нерухомість. Певна їх частина звільнена від оподаткування, зокрема ( п.п. 266.2.2 ПКУ):

• житлова та нежитлова нерухомості, яка розташована в зонах відчуження та безумовного (обов’язкового) відселення;

• гуртожитки;

• житлова нерухомість, непридатна для проживання;

• житлова нерухомість, що належить дітям-сиротам, дітям, позбавленим батьківського піклування (не більше 1 об’єкта на дитину);

• нежитлова нерухомість, яка використовуються суб’єктами господарювання малого та середнього бізнесу, що провадять свою діяльність в малих архітектурних формах та на ринках;

• житлова нерухомості багатодітних сімей (5 та більше дітей).

Також під звільнення потрапили об’єкти житлової і нежитлової нерухомості, які розташовані на тимчасово окупованій території та/або території населених пунктів на лінії зіткнення ( п. 38.6 підрозд. 10 розд. ХХ ПКУ). Таке звільнення діє з 14.04.14 р. по 31 грудня року, в якому буде завершено проведення антитерористичної операції.

Ставки податку

Фізособам податок нараховують податківці на підставі даних Державного реєстру речових прав на нерухоме майно.

Ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних осіб, як і для юридичних, встановлюються за рішенням сільської, селищної, міської ради або ради об’єднаних територіальних громад. Їх розмір залежить від місця розташування (зональності) та типів таких об’єктів нерухомості. При розрахунку податку за 2016 рік розмір ставки не міг перевищувати 3 % розміру мінзарплати, встановленої законом на 1 січня звітного (податкового) року, за 1 м2 бази оподаткування ( п.п. 266.5.1 ПКУ). На 2016 рік, за який зараз мають сплачувати податок фізособи, розмір ставки не міг перевищувати 41,34 грн. за 1 м2 (1378 х 3 %).

Увага! З початку 2017 року через збільшення розміру мінзарплати (до 3200 грн.) законодавці зменшили удвічі граничний розмір ставки податку. Тобто на сьогодні її розмір складає 1,5 %. Але застосовувати її будуть тільки при розрахунку податку за 2017 рік (у наступному 2018 році).

Крім того, слід ураховувати, що граничний розмір ставки у розмірі 3 % при розрахунку податку за 2016 рік будуть застосовувати до всіх об’єктів нерухомості, як житлових, так і нежитлових.

Нагадаємо: при розрахунку податку за 2015 рік для об’єктів НЕжитлової нерухомості була встановлена пільгова ставка, яка не могла перевищувати 1 % мінзарплати, встановленої законом на 1 січня звітного року за 1 м2. При розрахунку податку за 2016 рік така пільгова ставка уже не застосовується.

Правила розрахунку

Про розмір нарахованого податку на нерухомість фізособа дізнаєтесь із податкового повідомлення-рішення. Таке повідомлення має надійти вам за місцем вашої податкової адреси (місцем реєстрації) до 1 липня наступного року. Тобто у 2017 році таке повідомлення має надійти не пізніше 01.07.17 р.

Разом з таким повідомленням надходять платіжні реквізити органів місцевого самоврядування за місцезнаходженням кожного з об’єктів нерухомості, куди слід перерахувати відповідні суми податку.

Розраховувати податок контролери будуть, орієнтуючись на загальну площу об’єктів житлової та нежитлової нерухомості (їх часток).

Житлова нерухомість. Якщо мова йде про розрахунок податку за об’єкти житлової нерухомості, то розраховувати податок контролери будуть із сумарної загальної площі житлових об’єктів, що перебувають у вашій власності, в тому числі їх часток ( п.п. 266.7.1 ПКУ).

Тобто якщо у фізособи у власності є дві квартири чи будинок і квартира, то база оподаткування обчислюватиметься для всіх таких об’єктів разом. Наприклад, якщо у вас є дві квартири по 40 м2, то об’єктом оподаткування буде площа 80 м2. Теж саме стосується і наявності у фізособи двох будинків чи квартири і будинку.

Як у минулих роках, так і при розрахунку податку за 2016 рік, потрібно врахувати пільгову площу. Тобто фізособи мають право зменшити розмір бази оподаткування (сумарну загальну площу) на розмір пільг, установлених у п.п. 266.4.1 ПКУ. Розмір пільг наведено у таблиці.

Пільги з податку на нерухомість

| Об’єкт | Пільгова площа(1), м2 |

| Квартира/квартири незалежно від їх кількості | 60 |

| Житловий будинок/будинки незалежно від їх кількості | 120 |

| Різні типи об’єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток) | 180 |

| (1) Пільгове зменшення надається один раз за кожний базовий податковий (звітний) період (рік), розмір такого зменшення може бути збільшено за рішенням сільських, селищних чи міських рад. | |

Крім цих загальних пільг, органи місцевого самоврядування можуть надати фізособам і додаткові пільги (пільгу на відповідній території) для об’єктів житлової та/або нежитлової нерухомості. Категорії осіб, які мають право на пільгу, і розмір такої додаткової пільги визначаються виходячи з майнового стану та рівня доходів фізосіб. Водночас у вигляді чого буде надаватися ця пільга (зменшення ставки податку чи додаткового зменшення бази оподаткування), дізнайтеся у своїх органах місцевого самоврядування.

Пам’ятайте! Пільги не надаються:

• для об’єктів житлової нерухомості, якщо площа такого/таких об’єкта/об’єктів перевищує 5-кратний розмір неоподатковуваної площі, затвердженої рішенням органів місцевого самоврядування (для квартир — як мінімум 300 м2, для будинків — 600 м2, для різних категорій житлової нерухомості — 900 м2);

• власники використовують такі об’єкти житлової чи нежитлової нерухомості з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності).

Увага! Ці обмеження стосуються всіх пільг: як прописаних у ПКУ, так і наданих органами місцевого самоврядування. Про це нещодавно нагадали податківці у категорії 109.02 ДФСУ («БТ», 2017, № 23, с. 35). У ній контролери зазначили, що коли юрособа зареєстрована за адресою проживання фізособи-засновника, то квартира, в якій проживає засновник, використовується для одержання доходів. А тому пільги з податку на нерухомість на неї не поширюються.

Нежитлова нерухомість. Розраховувати податок за об’єкти нежитлової нерухомості податківці будуть, виходячи із загальної площі кожного з об’єктів нежитлової нерухомості та відповідної ставки податку.

Визначати розмір площі, яка братиме участь у розрахунку податку, слід з урахуванням того, чи надано сільською, селищною, міською радою пільги з цього податку. Такі пільги можуть надаватися всім фізособам залежності від майна, яке є об’єктом оподаткування ( п.п. 266.4.2 ПКУ). В якому вигляді будуть надаватися такі пільги і чи маєте ви на них право, зможете дізнатися у своїх органах місцевого самоврядування або у податківців.

Щоб розрахувати розмір податку за житлову та нежитлову нерухомість, податківці повинні загальну площу об’єкта оподаткування, скориговану на розмір пільги, помножити на ставку податку.

Великогабаритна нерухомість. Якщо мова йде про «великогабаритні» об’єкти житлової нерухомості (квартири, площа яких (їх часток) перевищує 300 м2, будинків, площа яких перевищує 500 м2), то суму податку, нараховану за загальними правилами, потрібно збільшити на 25000 грн. за кожен такий об’єкт житлової нерухомості (його частку) (п.п. «ґ» п.п. 266.7.1 ПКУ).

Нові об’єкти. Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості податок сплачується фізособою-платником починаючи з місяця, в якому виникло право власності на такий об’єкт.

Сплатити податок слід протягом 60 днів з дня вручення податкового повідомлення-рішення ( п.п. 266.10.1 ПКУ). При цьому якщо ви проживає у місті, то робити це можна через банківські установи. Мешканцям сіл та селищ дозволено також проводити сплату через каси сільських (селищних) рад за квитанцією про прийняття податків і зборів.

Уточнення даних

Спираючись на вищезгадані правила, кожна фізособа має право самостійно провести розрахунок податку на нерухомість, а отримавши повідомлення від податківців, звірити їх підрахунки із своїми. І якщо виявиться, що податківці помилилися (нарахували зайве), можна уточнити ці дані.

Правила такого уточнення прописані у п.п. 266.7.3 ПКУ. Відповідно до них, щоб провести уточнення, зверніться з письмовою заявою та оригіналами документів, що підтверджують помилковість нарахування податкових зобов’язань, до органу ДФС за місцем проживання (реєстрації) для проведення звірки даних.

Якщо ваші зауваження будуть підтверджені, то податківці мають перерахувати суми податку і надіслати (вручити) нове податкове повідомлення-рішення. При цьому 60-денний строк сплати зобов’язання за новим повідомленням починається з моменту отримання такого нового повідомлення.

Якщо ви впевнені у своїй правоті, а податківці ігнорують ваші доводи, то можна оскаржити їх рішення в адміністративному або судовому порядку.

На цьому все. Сподіваємося, що ця інформація допоможе всім фізособам — власникам нерухомості заплатити податок у правильному розмірі.