«Стабильные» местные налоги

В соответствии с принципом стабильности ( п.п. 4.1.9 НКУ) изменения в любые элементы налогов и сборов не могут вноситься позднее чем за 6 месяцев до начала нового бюджетного периода, в котором будут действовать новые правила и ставки. Решения об установлении местных налогов и сборов должны официально оглашаться соответствующим органом местного самоуправления до 15 июля года, который предшествует бюджетному периоду. В ином случае нормы соответствующих решений применяются не раньше начала бюджетного периода, следующего за плановым периодом ( п.п. 12.3.4 НКУ). В то же время 2017 год имеет некоторые особенности.

Законодатели изменили предельные размеры ставок, которые определены в относительных величинах, в конце 2016 года ( Закон № 1791*). Эти изменения начали действовать с 01.01.17 г. Поэтому местные органы власти не имели возможности вовремя отреагировать на такие изменения.

Понимая это, законодатели предусмотрели, что общие правила утверждения ставок местных налогов не действуют до принятых решений органов местного самоуправления об установлении местных налогов и сборов на 2017 год ( п. 4 разд. ІІ Закона № 1791).

Таким образом органы местного самоуправления получили карт-бланш на установление ставок местных налогов на 2017 год в 2017 году.

Все надеялись, что после такого жеста со стороны законодателей органы местного самоуправления оперативно отреагируют на эти нововведения и утвердят новые ставки налога на имущество, по крайней мере до 20.02.17 г. То есть до предельных сроков подачи юрлицами годовой отчетности на 2017 год по налогу на недвижимость и земельному налогу.

Но, к сожалению, некоторые органы местного самоуправления не торопились с пересмотром ставок. Например, Харьковский городской совет утвердил новые ставки местных налогов на 2017 год лишь 22.02.17 г. (решение 11 сессии Харьковского городского совета 7 созыва № 542/17). Черниговский городской совет это сделал еще позже — 28.02.17 г. (решение 16 сессии Черниговского городского совета 7 созыва от 28.02.17 г. № 16/VII-02) и т. д.

Кроме того, никто не обязывал органы местной власти механически уменьшать вдвое ранее установленные ставки. Поэтому они могли установить новый размер ставки без оглядки на прошлогодние решения. Главное, чтобы новая ставка «вписывалась» в нынешние требования НКУ.

Следовательно, может сложиться ситуация, когда в начале 2017 года действовала одна ставка налога на недвижимость (или земельного налога), а после принятия решения местного органа — другая. Соответственно и размер задекларированных на 2017 год налогов придется уточнить.

Обращаем внимание! Применять новые ставки, установленные органами местного самоуправления, нужно с той даты, когда будет утверждена новая ставка местного налога. Конечно, при условии, что орган местного самоуправления самостоятельно не установил дату начала действия новых ставок. Так, например, в г. Харькове новые ставки местных налогов начали действовать не с даты их утверждения (22.02.17 г.), а с 01.03.17 г., как установлено в решении. До этой даты действовали старые ставки.

Налог на недвижимость

Почему изменяются ставки

Органы местного самоуправления определяют ставку налога на недвижимость исходя из предельного размера, установленного в НКУ. Такая ставка выражается в процентах от размера минзарплаты, установленной на 1 января соответствующего года.

С 01.01.17 г. размер минзарплаты вырос до 3200 грн. Это в 2 раза больше, чем размер минзарплаты, который действовал в декабре 2016 года и на который ориентировались органы местного самоуправления при определении ставок на 2017 год. Поэтому, чтобы не вынуждать плательщиков налога платить налог на недвижимость, увеличенный вдвое, законодатель уменьшил предельную ставку налога с 3 % до 1,5 % размера минзарплаты, за 1 кв. м.

То есть в 2017 году абсолютный размер ставки налога не может быть больше 48,00 грн. за 1 кв. м. (3200 х 1,5 %). Если же брать старую относительную ставку (3 %) и новую минзарплату (3200 грн.), то размер абсолютной ставки за 1 кв. м составил бы 96,00 грн. (3200 х 3 %).

Учитывая такую налоговую нагрузку на плательщиков налога, законодатели предложили органам местного самоуправлении в 2017 году установить новые ставки на текущий год. А чтобы органы местного самоуправления были заинтересованы в этом, в п. 3 разд. ІІ Закона № 1791 прямо указано, что с 01.01.17 г. и до принятия соответствующим органом местного самоуправления решения об установлении ставок местных налогов и сборов на 2017 год ставка налога на недвижимость применяется с коэффициентом 0,5. Следовательно, в тех регионах, в которых местные органы власти не выразят желания в 2017 году морочиться с определением новой ставки, она просто уменьшится автоматом наполовину и будет действовать целый год.

Как мы уже упоминали выше, Харьковский и Черниговский городской советы этим правом воспользовались. О том, воспользовался ли таким правом ваш орган местного самоуправления, вы можете узнать, посетив их официальный сайт или придя на прием к соответствующему чиновнику.

Всегда ли нужно уточнять

Если в вашей местности новые ставки не утверждены, то ничего делать не нужно — живите дальше в ожидании новых ставок. Их могут утвердить местные органы до конца 2017 года.

Если новые ставки налога на недвижимость в 2017 году утверждены, то приступаем к действиям. При этом сначала определяем абсолютный размер такой ставки. Потом сравниваем его с абсолютным размером ставок, который вы применяли при предоставлении декларации на 2017 год. А дальше действуем в зависимости от результата такого сравнения.

1. Если размер новой ставки равен размеру старой ставки, откорректированной на коэффициент 0,5, то вам повезло. О том, что такое развитие событий возможно, свидетельствуют утвержденные на сегодня решения отдельных органов местной власти.

Так, если ставка налога на недвижимость была установлена еще в 2016 году в размере 2 % от минзарплаты за 1 кв. м, а органы местного самоуправления уменьшили ее до 1 %, то никаких уточнений вам делать не нужно.

Дело в том, что при расчете налога на 2017 год вы брали ставку, которая должна была действовать в 2017 году, и применяли коэффициент 0,5. То есть размер налога был 32 грн. за 1 кв. м (3200 х 2 % х 0,5). Новая ставка тоже составляет 32 грн. за 1 кв. м (3200 х 1 %). Следовательно, вы применяли «правильную» ставку при расчете налога на недвижимость на 2017 год. Хотя формально ставка и изменилась.

2. Если размер новой ставки отличается от той, которую вы применяли при расчете налога на недвижимость на 2017 год. В этом случае вам нужно уточнить задекларированные данные.

Например, ставка налога на недвижимость была установлена в 2016 году в размере 2 % от минзарплаты за 1 кв. м, а органы местного самоуправления уменьшили ее до 1,5 %. В таком случае при заполнении декларации вы брали ставку, которая должна была действовать в 2017 году, и применяли коэффициент 0,5. То есть размер налога был 32 грн. за 1 кв. м (3200 х 2 % х 0,5). Новая ставка составляет 48 грн. за 1 кв. м (3200 х 1,5 %). Следовательно, придется уточнять сумму налога.

Правила уточнения

Чтобы уточнить ранее задекларированные суммы, субъекту хозяйствования нужно подать уточняющую декларацию.

Обращаем внимание! При подаче уточняющей декларации следует соблюдать такие правила:

1) если уточняете декларацию, в которой налог был начислен одновременно для объектов жилой и нежилой недвижимости, то вам придется подать две уточняющих декларации. Отдельно для объектов жилой (код от 1 до 3) и нежилой (код от 4 до 9) недвижимости. Это связано с особенностями обработки деклараций по налогу на недвижимость с отметкой «Уточнююча». На такие особенности уточнения «недвижимого» налога обращают внимание налоговики в категории 106.07 ЗІР ГФСУ;

2) в НКУ не прописано, в какие сроки следует подавать уточняющую декларацию в случае, когда в течение года изменяется ставка налога на недвижимость. Учитывая это, а также срок уплаты обязательств (юрлица платят этот налог авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом), то логично допустить, что во избежание штрафов за несвоевременную уплату налоговых обязательств ее следует подать не позже предельного срока уплаты обязательств за соответствующий квартал. Так, если новую ставку органы местного самоуправления установили до 23.02.17 г., т. е. в I квартале, то уточняющую декларацию следует подать не позже 30.04.17 г.

В то же время в п.п. 266.7.5 НКУ есть требования для подачи декларации, в том числе и уточняющей, в случае возникновения нового объекта жилой и/или нежилой недвижимости. В этом случае декларация подается в течение 30 календарных дней со дня возникновения права собственности на такой объект. Здесь идет речь о другом основании для уточнения суммы налога, но налоговики могут провести аналогию с уточнением при возникновении нового объекта налогообложения. Поэтому безопаснее будет подать уточняющую декларацию, опираясь на эти сроки. То есть если органы местного самоуправления установили новую ставку, например, 23.02.17 г., то подать уточняющую декларацию следует не позже 24.03.17 г.

Чтобы провести уточнение, предприятие должно взять для заполнения форму налоговой декларации по налогу на недвижимость, которая утверждена приказом Минфина от 10.04.15 г. № 408.

Заполняем уточняющую декларацию

Шапка. Шапка декларации заполняется по тем же правилам, что и отчетная годовая декларация. Следует обратить внимание только на такие особенности:

• вам нужно проставить в стр. 1 отметку «Х» в графе «Уточнююча»;

• нужно заполнить в поле 2 графу «з урахуванням уточнень з». В этой графе вам следует указать номер месяца (арабскими цифрами), с которого начинается уточнение налоговых обязательств.

Все другие графы заполняете так, как и в годовой декларации.

Табличная часть. В этой части декларации вы должны сначала начислить верный размер налога на недвижимость по каждому отдельному объекту недвижимости, который есть у вас в собственности. Правила начисления налога мы рассматривали в «БН», 2017, № 6, с. 21, поэтому напоминать их не будем.

Обратим внимание лишь на особенности заполнения уточняющей декларации.

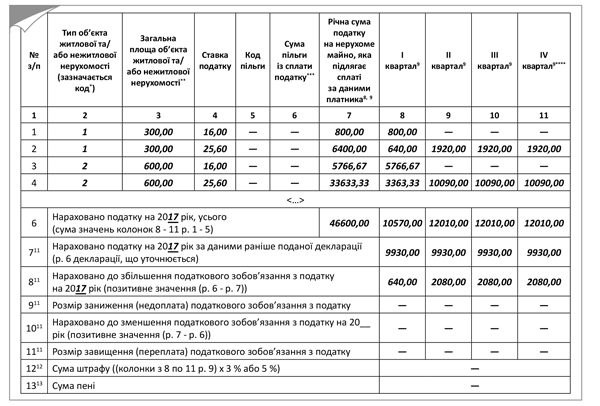

1. Налог в табличной части начисляем по двум разным ставкам. Для того, чтобы показать, что по отдельно взятому объекту вы начисляли налог по разным ставкам, следует отразить начисление налога по разным ставкам в разных строках декларации.

В первой строке вы будете начислять налог по старой ставке, уменьшенной на коэффициент 0,5. При этом, поскольку эта ставка действовала не весь год, а только некоторую часть І квартала, то и рассчитывать налог в этой строке следует за часть квартала, в течение которого действовала старая ставка. Исходя из этого, вам следует в графе 7 «Річна сума податку на нерухоме майно, яка підлягає сплаті за даними платника» указать не годовую сумму налога, а размер, который равен периоду действия старой ставки.

Пример 1. Предприятие имеет в собственности офисное здание площадью 3000 м2. В 2016 году органы местного самоуправления установили ставку налога на недвижимость для таких объектов в размере 1 % от минзарплаты за 1 м2. При заполнении декларации на 2017 год эту ставку применяли с коэффициентом 0,5. Годовая сумма налога составила 48000 грн. (3200 х 1 % х 0,5 х 3000). С 23.02.17 г. установлена новая ставка налога на недвижимость для таких объектов. Она составила 0,8 % от минзарплаты за 1 м2.

Сначала найдем месячную сумму налога, рассчитанную по старой ставке в декларации (48000 грн. : 12 = 4000 грн.). Эту сумму нужно уплатить за январь (за полный месяц). А вот за февраль надо рассчитать сумму пропорционально количеству дней действия такой ставки. Расчет делаем пропорционально дням определенного мясяца, поскольку в бухучете налог начисляем ежемесячно, независимо от того, что уплата осуществляется ежеквартально.

Старая ставка действовала до 23.02.17 г., т. е. 22 дня. Поэтому нужно месячную сумму налога 4000 грн. умножить на коэффициент 22/28, который отвечает сроку действия старой ставки в феврале (22 из 28 дней). Следовательно, получим сумму налога по старой ставке в феврале — 3142,86 грн. (4000 х 22 : 28). Всего, исходя из старой ставки, будет начислен налог за январь и февраль в сумме 7142,86 грн. (4000 + 3142,86).

Новая сумма налога на недвижимость, рассчитанная на год, составит 76800 грн. (3200 х 0,8 % х 3000). В расчете на месяц сумма налога составляет 6400 грн. (76800 : 12), такую сумму нужно будет начислить уже за март (полный месяц действия такой ставки). Соответственно, за 6 дней февраля (28 - 22) сумма налога, начисленная по новой ставке, составит 1371,43 грн. (6400 х 6 : 28). Таким образом, сумма налога на недвижимость, рассчитанная по новой ставке за часть февраля и март, составит 7771,43 грн. (1371,43 + 6400).

Соответственно общая сумма налога, которую нужно уплатить за I квартал, составляет 14914,29 грн. (7142,86 + 7771,43).

Обращаем внимание! Если вы владеете «крупногабаритным» объектом жилой недвижимости (квартира, площадь которой (ее части) превышает 300 м2, дом, площадь которого превышает 500 м2), то годовую сумму налога вы увеличиваете на 25000 грн. ( п.п. «ґ» п.п. 266.7.1 НКУ). Учитывая это, вам придется также определить, какая часть увеличенного размера налога подпала под действие старой ставки, а какая подпадет под действие новой.

Чтобы это сделать, вам нужно определить годовую сумму налога, которую следовало уплатить, исходя из размера старой ставки и дополнительной ставки (25000 грн.). И потом разделить эту сумму пропорционально количеству периодов действия старой ставки. Аналогично вы рассчитываете и размер налога за период действия новой ставки.

В уточняющей декларации суммы, начисленные по разным ставкам, следует показать двумя строками. В первой пишете сумму, рассчитанную по старой ставке. Ее следует поставить как в графу 7, где указывают годовую сумму налога, так и в графу 8, где указываете начисленный размер налога в первом квартале. Графы 9 — 11 не заполняете.

Во второй строке по аналогичной методике, но с учетом новой ставки налога, рассчитываете налог за другие периоды года, т. е. за часть І квартала и за ІІ — VI кварталы.

Такие манипуляции следует осуществить по каждому объекту, по которому изменился размер ставки. Если размер не изменился, то вы просто начисляете налог по одной ставке.

2. Верную сумму начисленного налога, как годовую, так и в разрезе кварталов, отражаете в соответствующих графах строки 6.

3. После этого в стр. 7 уточняющей декларации перенесите неверный размер рассчитанного налога. Его берете из стр. 6 годовой декларации.

4. Потом сравните размер верно начисленного налога (стр. 6) с неверными данными (стр. 7).

Если в результате сравнения окажется, что сумма налога в соответствующей графе стр. 6 больше размера налога, указанного в соответствующей графе стр. 7, то разницу между этими графами (доначисленный налог) вам следует показать:

• или в стр. 8 — относительно периодов, срок уплаты за которые еще не наступил;

• или в стр. 9 — относительно периодов, срок уплаты за которые прошел. Если у вас заполнена эта строка, то вам также нужно будет начислить самоштраф (стр. 12) и пеню (стр. 13), а сумму, указанную в этой строке, уплатить до подачи уточняющей декларации. При заполнении всех других строк ни пеня, ни самоштраф не начисляются.

Если же, наоборот, в результате сравнения окажется, что сумма налога в соответствующей графе стр. 6 меньше размера налога, указанного в соответствующей графе стр. 7, то разницу (сумму уменьшения обязательств) вам следует показать:

• или в стр. 10 — относительно периодов, срок уплаты за которые не наступил;

• или в стр. 11 — относительно периодов, срок уплаты за которые прошел.

К сведению! Если вы подадите уточняющую декларацию до предельного срока уплаты обязательств за соответствующий период, в котором изменилась ставка налога, то вы будете заполнять или стр. 8, или стр. 10.

Пример 2. Предприятие имеет в собственности жилой дом площадью 600 м2 и квартиру площадью 300 м2. В 2016 году органы местного самоуправления установили ставку налога на недвижимость для таких объектов в размере 1 % от минзарплаты за 1 м2. При заполнении декларации на 2017 год эту ставку применяли с коэффициентом 0,5.

Чтобы упростить пример, допустим, что новая ставка налога на недвижимость для таких объектов установлена с 01.03.17 г. и составила 0,8 % от минзарплаты за 1 м2.

Опираясь на это, предприятию следует провести уточнение ранее задекларированных сумм налога исходя из новых ставок. Для этого проведем такие расчеты.

1. Рассчитываем размер старой ставки налога (3200 грн. х 1 % х 0,5) = 16 грн.

2. Рассчитываем сумму налога за период, когда действовали старые ставки (за 2 месяца):

• для жилого дома ((600 м2 х 16 грн. за 1 м2) + 25000 грн.) : 12 х 2 = 5766,67 грн.;

• для квартиры (300 м2 х 16 грн.) : 12 х 2 = 800,00 грн.

3. Рассчитываем размер новой ставки налога: 3200 грн. х 0,8 % = 25,60 грн.

4. Рассчитываем размер налога за период, когда будут действовать новые ставки (с даты введения новой ставки налога до конца года):

• для жилого дома (600 м2 х 25,60 грн.) + 25000 грн.) : 12 х 10 = 33633,33 грн.;

• для квартиры (300 м2 х 25,6 грн.) : 12 х 10 = 6400,00 грн.

Пример заполнения уточняющего декларации по налогу на недвижимость приведем ниже.

Рис. 1. Пример заполнения уточняющей декларации по налогу на недвижимость

Плата за землю

Новые ставки

С начала 2017 года обновлены предельные размеры ставок платы за землю. Опираясь на эти новые размеры, органы местного самоуправления с начала этого года должны были установить ставки земельного налога ( пп. 274.1 и 277.1 НКУ).

При этом нововведения не глобальны. Изменениям подверглись только предельные размеры для определения ставок земельного налога для сельскохозяйственных угодий. Так, для сельхозугодий:

• НДО которых проведена, размер ставки установлен в пределах не менее 0,3 % и не более 1 % от НДО таких угодий;

• НДО, которых не проведена, — не менее 0,3 % и не более 5 % от НДО единицы площади пашни по АР Крым или по области.

До этого для вышеупомянутых земель была определена лишь максимальная ставка налога. Она, кстати, осталась неизменной. А вот минимального предела для определения ставок установлено не было.

Поэтому если в вашем регионе на 2017 год местные органы власти установили ставку налога для сельхозугодий в размере меньшем, чем предельный минимальный размер (0,3 % их НДО), то они должны пересмотреть размер такой ставки.

Сделать это им удастся без проблем, поскольку в 2017 году до утверждения новых ставок налога на этот год после начала нового бюджетного года все решения будут легитимными ( п. 4 разд. ІІ Закона № 1791).

Если же ставки в вашем регионе вписывают в пределы указанных величин, то они могут их не переутверждать. В то же время ни в одном нормативно-правовом акте не связана возможность пересмотра ставок с изменением предельных размеров для установления ставок земналога. В Законе № 1791 такое условие точно не содержится.

Поэтому отдельные местные органы власти решили не терять возможности и «под шумок» переутвердили размер ставок земельного налога для всех земель, которые находятся под их юрисдикцией. Например, так сделали в Харькове.

Следовательно, если ваш орган местного самоуправления в 2017 году утвердил новые ставки земельного налога, то вам следует провести уточнение ранее задекларированного налогового обязательства.

Правила уточнения

Напомним, что отчетным периодом для платы за землю является календарный год. В то же время законодатель предложил плательщикам налога подавать отчетность ( ст. 286 НКУ) по этому налогу на выбор одним из двух способов:

1) подать одну годовую налоговую декларацию не позже 20 февраля текущего года соответствующему органу ГФС по местонахождению земельного участка;

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную месячную декларацию в течение 20 календарных дней месяца, следующего за отчетным ( п. 286.3 НКУ).

От того, какой вариант вы избрали, и будет зависеть способ уточнения.

Если вы избрали месячный срок подачи декларации, то изменение ставки налога в течение года не вынуждает вас подавать других деклараций, кроме отчетных, для начисления налоговых обязательств с учетом новой ставки. Дело в том, что плательщик, который избрал такой вариант подачи декларации, может откорректировать размер налога при подаче следующей отчетной месячной декларации. А именно: он имеет возможность начислить обязательство за месяц, в котором изменилась ставка, уже по новой ставке. Для этого ему нужно просто в месячной декларации по земельному участку, относительно которой изменилась ставка налога, начислить налог двумя строками:

• в первой строке — по старой ставке за период, в течение которого действовала такая ставка;

• во второй строке — исходя из нового размера налога.

Если ставка начала действовать в середине месяца, то месячный размер налога по каждой ставке будет зависеть от количества дней действия соответствующей ставки.

При подаче годовой декларации (этот вариант подачи чаще всего используют для отчетности) без уточнения не обойтись.

Проводя уточнение, следует помнить, что платить начисленные налоговые обязательства следует ежемесячно в течение 30 календарных дней, следующих за последним календарным днем отчетного месяца. В связи с этим определенную в годовой декларации сумму налога на год разбивают по месяцам и платят ее равными частями. Опираясь на эти особенности, налоговики позволяют (категория 112.05 ЗІР ГФСУ) исправлять ошибки, допущенные в годовой декларации, в одной уточняющей декларации. То есть одновременно как за месяцы, срок уплаты за которые истек, так и за месяцы, срок уплаты за которые еще не наступил. При этом своеобразным Рубиконом между прошлыми и будущими месяцами будет именно предельный срок уплаты налога (30-е число).

В нашем случае речь идет об изменении ставок с периода, за который срок уплаты еще не наступил. Дело в том, что плательщики налога, наверное, узнают об изменении ставки до даты предельной уплаты обязательств за месяц, в котором произошли такие изменения. В этом случае вы будете проводить уточнение только будущих отчетных периодов текущего года.

Делать такое уточнение следует путем подачи уточняющей декларации.

К сведению! В НКУ не прописан срок проведения уточнения обязательства при изменении ставки земналога. Поэтому можно говорить, что для того, чтобы не нарваться на штрафные санкции, такую декларацию следует подать не позже даты уплаты обязательств за период, в котором состоялось изменение ставки. То есть до 30 числа месяца, следующего за месяцем, в котором состоялись изменения.

В то же время в п. 286.4 НКУ указано, что в случае изменения в течение года объекта и/или базы налогообложения плательщик платы за землю подает налоговую декларацию в течение 20 календарных дней месяца, следующего за месяцем, в котором произошли такие изменения.

Учитывая это, налоговики настаивают на том, что при изменении в течение года функционального использования земли, наступлении другого изменения объекта и/или базы, которые изменяют сумму земельного налога за отчетный(е) месяц(ы), такой плательщик подает уточняющую налоговую декларацию по плате за землю с исправленными показателями за такой(ие) отчетный(е) месяц(ы) в течение 20 календарных дней месяца, следующего за месяцем, в котором произошли такие изменения (категория 112.05 ЗІР ГФСУ). Поэтому если вы не хотите проблем, советуем подать уточняющую декларацию в сроки, рекомендованные налоговиками.

Заполняем уточняющую декларацию

Для исправления ошибок следует использовать форму уточняющей декларации, действующую на момент ее подачи. На сегодня действующей является форма, утвержденная приказом Минфина от 16.06.15 г. № 560.

Из-за отсутствия утвержденного порядка заполнения формы декларации при ее заполнении нужно пользоваться подсказками, которые приведены в примечаниях к отдельным показателям.

Детально останавливаться на заполнении шапки не будем, потому что она заполняется по тем же правилам, что и отчетная, за исключением того, что:

• порядковый номер за год уточняющей декларации — «1», если декларацию такого типа вы подаете в отчетном году впервые. Нумерацию отчетных деклараций при этом нужно вести отдельно;

• в разд. 1 отметку «Х» следует ставить в поле 03 «Уточнююча»;

• в поле «за 20__ рік» указывают год, за который исправляется ошибка;

• в реквизите «з урахуванням уточнень з» — дату (число и месяц), начиная с которой происходит уточнение данных**.

** Заполняя это поле, стоит учитывать, что дата проставляется арабскими цифрами, причем для чисел, которые состоят из одной цифры, сначала проставляется «0». Например, если новая ставка начала действовать с 1 марта, то нужно указать «01.03».

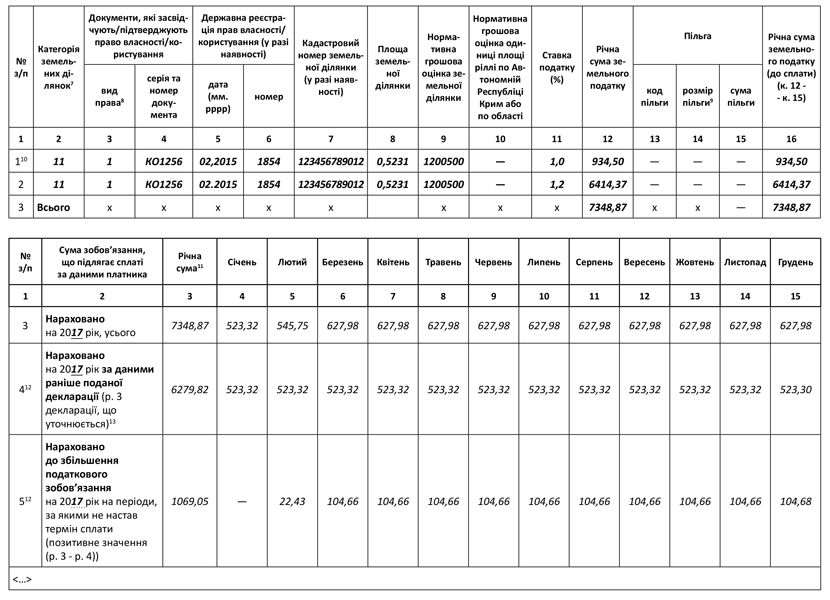

Поскольку мы говорим об уточнении данных по земельному налогу, то в уточняющей декларации будут заполнены разделы І и ІІІ.

В разделе І уточняющей декларации вам следует отразить правильно начисленные данные относительно всех имеющихся у вас земельных участков. При этом начислить налог относительно участков, ставки налога по которым изменились, следует с учетом такого изменения. То есть вам нужно относительно таких участков начислить налог в двух строках:

• в первой — исходя из размера старой ставки и периода ее действия (с начала года и до дня утверждения новой ставки);

• во второй — исходя из размера новой ставки и периода ее действия (с даты утверждения ставки и до конца года).

Внимание! Для расчета налога в каждой строке разд. І следует указать в колонке 12 «річна сума земельного податку» розділу І річну суму земельного податку (формула: к. 8 х к. 9 х к. 11 / 100)» сумму налога, начисленного за соответствующий период действия старой или новой ставки. То есть формулу для расчета налога применять нельзя. Оно и не удивительно. Соответствующая ставка налога действовала не целый год, а определенный промежуток времени. Поэтому считаем, что при заполнении декларации в электронной форме вам следует исключить автоматический расчет и рассчитать налог самостоятельно, исходя из размера ставки и периода ее действия. Нашу позицию подтверждают и налоговики в категории 112.05 ЗІР ГФСУ.

После этого переходим к заполнению разд. ІІІ.

1. Сначала начисленный налог по двум ставкам, указанный в кол. 16, разд. І относительно каждого земучастка, который вам принадлежит (в эту колонку данные переносятся из кол. 12 после вычета из них размера льготы), следует перенести в стр. 3 разд. ІІІ Уточняющей декларации. Его в пределах стр. 3 следует разбить между месяцами года. При этом делать это следует с учетом периода действия разных ставок налога.

2. В стр. 4 разд. ІІІ указываете ранее задекларированные суммы земельного налога, рассчитанного по одной ставке. Данные для заполнения этой строки переносите из уточняемой декларации, то есть из стр. 3 разд. ІІІ декларации за 2017 год.

3. Ошибочные налоговые обязательства в стр. 4 сравниваете с правильно начисленными данными (стр. 3 уточняющей декларации) и определяете размер переплаты или недоплаты.

О том, что ставка налога изменилась, мы узнали до даты окончания предельного срока уплаты налоговых обязательств за период, в котором произошли такие изменения. Поэтому после сравнения у вас может быть заполнена:

• или стр. 5, в которой вы укажете данные о сумме занижения налоговых обязательств. Заполняется эта строка в случае, если вы получите положительное значение разницы между данными стр. 3 и 4;

• или стр. 6, в которую заносите данные о сумме завышения налоговых обязательств. Возникает оно в случае, если вы получите положительное значение разницы между данными стр. 4 и 3.

Данные в стр. 7 или 8 попадут только тогда, когда вы будете уточнять суммы после предельной уплаты обязательств за соответствующий период.

Пример. Предприятие имеет земельный участок, расположенный в пределах города, площадью 0,5231 га. Его проиндексированная НДО составляет 1200500 грн. за 1 гектар. В начале года ставка налога составляла 1 % НДО. После изменений, внесенных в порядок расчета платы за землю с 23.02.17 г., размер налога стал составлять 1,2 % НДО.

Для заполнения уточняющей декларации рассчитаем суммы налога.

1. Определяем размер месячного налога во время действия:

• старой ставки; 0,5231 га х 1200500 грн. х 0,01 /12 = 523,32 грн.;

• новой ставки: 0,5231 га х 1200500 грн. х 0,012/12 = 627,98 грн.

2. Рассчитываем налог за время действия старой ставки налога:

• за январь — 523,32 грн.;

• за 22 дня февраля : 523,32 грн. х (22 :28) = 411,18 грн.

Всего по старой ставке — 934,50 грн. (523,32 + 411,18).

3. Рассчитываем налог за время действия новой ставки:

• за 6 дней февраля: 627,98 грн. х (6 : 28) = 134,57 грн.

• за март — декабрь: 627,98 грн. х 10 = 6279,80 грн.

Всего по новой ставке — 6414,37 грн. (134,57 + 6279,80).

Отразим правила исправления ошибок на рисунке 2.

Рис. 2. Пример заполнения уточняющей декларации по плате за землю