«Стабільні» місцеві податки

Відповідно до принципу стабільності ( п.п. 4.1.9 ПКУ) зміни до будь-яких елементів податків та зборів не можуть вноситися пізніше 6 місяців до початку нового бюджетного періоду, в якому будуть діяти нові правила та ставки. Рішення про встановлення місцевих податків та зборів мають офіційно оприлюднюватися відповідним органом місцевого самоврядування до 15 липня року, що передує бюджетному періоду. В іншому разі норми відповідних рішень застосовуються не раніше початку бюджетного періоду, що настає за плановим періодом ( п.п. 12.3.4 ПКУ). Водночас 2017 рік має деякі особливості.

Законодавці змінили граничні розміри ставок, які визначенні у відносних величинах, в кінці 2016 року (Закон № 1791*). Ці зміни почали діяти з 01.01.17 р. Тому місцеві органи влади не мали можливості вчасно на них відреагувати.

Розуміючи це, законодавці передбачили, що загальні правила затвердження ставок місцевих податків не діють до прийнятих рішень органів місцевого самоврядування про встановлення місцевих податків і зборів на 2017 рік (п. 4 розд. ІІ Закону № 1791).

Таким чином, органи місцевого самоврядування отримали карт-бланш на встановлення ставок місцевих податків на 2017 рік у 2017 році.

Всі сподівалися, що після такого жесту з боку законодавців органи місцевого самоврядування оперативно відреагують на ці нововведення і затвердять нові ставки податку на майно, принаймні до 20.02.17 р., тобто до граничних строків подання юрособами річної звітності на 2017 рік з податку на нерухомість та земельного податку.

Але, на жаль, деякі органи місцевого самоврядування не квапились із переглядом ставок. Наприклад, Харківська міська рада затвердила нові ставки місцевих податків на 2017 рік лише 22.02.17 р. (рішення 11-ї сесії Харківської міської ради 7-го скликання № 542/17), Чернігівська міська рада це зробила ще пізніше — 28.02.17 р. (рішення 16-ї сесії Чернігівської міської ради 7-го скликання від 28.02.17 р. № 16/ VII-02) тощо.

Крім того, ніхто не зобов’язував органи місцевої влади механічно зменшувати удвічі раніше встановлені ставки. Тому вони могли встановити новий розмір ставки, не озираючись на минулорічні рішення. Головне, щоб нова ставка «вписувалась» в нинішні вимоги ПКУ.

Отже, може виникнути ситуація, коли на початку 2017 року діяла одна ставка податку на нерухомість (чи земельного податку), а після прийняття рішення місцевого органу — інша. Відповідно і розмір задекларованих на 2017 рік податків доведеться уточнити.

Звертаємо увагу! Застосовувати нові ставки, встановлені органами місцевого самоврядування, потрібно з тієї дати, коли буде затверджена нова ставка місцевого податку. Звичайно, за умови, що орган місцевого самоврядування самостійно не встановив дати початку дії нових ставок. Так, наприклад, у м. Харкові нові ставки місцевих податків почали діти не з дати їх затвердження (22.02.17 р.), а з 01.03.17 р., як установлено в рішенні. До цієї дати діяли «старі» ставки.

Податок на нерухомість

Чому змінюються ставки

Органи місцевого самоврядування визначають ставку податку на нерухомість виходячи з граничного розміру, встановленого у ПКУ. Така ставка виражається у відсотках від розміру мінзарплати, встановленої на 1 січня відповідного року.

З 01.01.17 р. розмір мінзарплати зріс до 3200 грн. Це удвічі більше від розміру мінзарплати, що діяв у грудні 2016 року і на який орієнтувалися органи місцевого самоврядування при визначенні ставок на 2017 рік. Тому, щоб не змушувати платників податку платити податок на нерухомість, збільшений удвічі, законодавець зменшив граничну ставку податку з 3 до 1,5 % розміру мінзарплати за 1 м2.

Тобто у 2017 році абсолютний розмір ставки податку не може бути більшим 48,00 грн. за 1 м2 (3200 х 1,5 %). Якщо ж брати стару відносну ставку (3 %) і нову мінзарплату (3200 грн.), то розмір абсолютної ставки за 1 м2 склав би 96,00 грн. (3200 х 3 %).

Враховуючи таке податкове навантаження на платників податку, законодавці запропонували органам місцевого самоврядуванні у 2017 році встановити нові ставки на поточний рік. А щоб органи місцевого самоврядування були у цьому зацікавлені, у п. 3 розд. ІІ Закону № 1791 прямо вказано, що з 01.01.17 р. і до прийняття відповідним органом місцевого самоврядування рішення про встановлення ставок місцевих податків і зборів на 2017 рік ставка податку на нерухомість застосовується з коефіцієнтом 0,5. Отже, у тих регіонах, у яких місцеві органи влади не виявлять бажання у 2017 році морочитися з визначенням нової ставки, вона просто зменшиться автоматом наполовину і буде діяти цілий рік.

Як ми вже згадували вище, Харківська та Чернігівська міські ради цим правом скористалася. Про те, чи скористався таким правом ваш орган місцевого самоврядування, ви можете дізнатися, завітавши на їх офіційний сайт або прийшовши на прийом до відповідного можновладця.

Чи завжди потрібно уточнювати

Якщо у вашій місцевості нові ставки не затверджено, то ви нічого не робите і живете далі в очікуванні нових ставок. Їх можуть затвердити місцеві органи до кінця 2017 року.

Якщо нові ставки податку на нерухомість у 2017 році затверджено, то приступаємо до дій. При цьому спочатку визначаємо абсолютний розмір такої ставки. Потім порівнюємо його з абсолютним розміром ставок, що ви застосовували при поданні декларації на 2017 рік. А далі діємо залежно від результату такого порівняння.

1. Якщо розмір нової ставки дорівнює розміру «старої» ставки, скоригованої на коефіцієнт 0,5, то вам пощастило. Про те, що такий розвиток подій можливий, свідчать затверджені на сьогодні рішення окремих органів місцевої влади.

Так, якщо ставка податку на нерухомість була встановлена ще у 2016 році у розмірі 2 % від мінзарплати за 1 м2, а органи місцевого самоврядування зменшили її до 1 %, жодних уточнень вам робити не потрібно.

Річ утому, що при розрахунку податку на 2017 рік ви брали ставку, що мала діяти у 2017 році, і застосовували коефіцієнт 0,5. Тобто розмір податку був 32 грн. за 1 м2 (3200 х 2 % х 0,5). Нова ставка теж складає 32 грн. за 1 м2 (3200 х 1 %). Отже, ви застосовували «правильну» ставку при розрахунку податку на нерухомість на 2017 рік. Хоча формально ставка і змінилась.

2. Якщо розмір нової ставки відрізняється від тієї, що ви застосовували при розрахунку податку на нерухомість на 2017 рік, у цьому випадку вам потрібно уточнити задекларовані дані.

Наприклад, ставка податку на нерухомість була встановлена у 2016 році у розмірі 2 % від мінзарплати за 1 м2, а органи місцевого самоврядування зменшили її до 1,5 %. В такому разі при заповненні декларації ви брали ставку, що мала діяти у 2017 році, і застосовували коефіцієнт 0,5. Тобто розмір податку був 32 грн. за 1 м2 (3200 х 2 % х 0,5). Нова ставка складає 48 грн. за 1 м2 (3200 х 1,5 %). Отже, доведеться уточнювати суму податку.

Правила уточнення

Щоб уточнити раніше задекларовані суми, суб’єкту господарювання потрібно подати уточнюючу декларацію.

Звертаємо увагу! При поданні уточнюючої декларації слід дотримуватися таких правил:

1) якщо уточнюєте декларацію, в якій податок був нарахований одночасно для об’єктів житлової та нежитлової нерухомості, то вам доведеться подати дві уточнюючі декларації. Окремо для об’єктів житлової (код від 1 до 3) та нежитлової (код від 4 до 9) нерухомості. Це пов’язане з особливостями обробки декларацій з податку на нерухомість з позначкою «Уточнююча». На такі особливості уточнення «нерухомого» податку звертають увагу податківці у категорії 106.07 ЗІР ДФСУ;

2) у ПКУ не прописано, в які строки слід подавати уточнюючу декларацію у випадку, коли протягом року змінюється ставка податку на нерухомість. Враховуючи це, а також строк сплати зобов’язань (юрособи сплачують цей податок авансовими внесками щокварталу до 30-го числа місяця, наступного за звітним кварталом), логічно припустити, що для уникнення штрафів за несвоєчасну сплату податкових зобов’язань її слід подати не пізніше граничного строку сплати зобов’язань за відповідний квартал. Так, якщо нову ставку органи місцевого самоврядування встановили 23.02.17 р., тобто у І кварталі, уточнюючу декларацію слід подати не пізніше 30.04.17 р.

Водночас у п.п. 266.7.5 ПКУ є вимоги для подання декларації, в тому числі і уточнюючої, у випадку виникнення нового об’єкта житлової та/або нежитлової нерухомості. В цьому випадку декларація подається протягом 30 календарних днів з дня виникнення права власності на такий об’єкт. Звичайно, тут ідеться про іншу підставу для уточнення суми податку, але податківці можуть провести аналогію з уточненням при виникненні нового об’єкта оподаткування. Тому безпечніше буде подати уточнюючу декларацію, спираючись на ці строки. Тобто якщо органи місцевого самоврядування встановили нову ставку, наприклад 23.02.17 р., то подати уточнюючу декларацію слід не пізніше 24.03.17 р.

Щоб провести уточнення, підприємство має взяти для заповнення форму податкової декларації з податку на нерухомість, затверджену наказом Мінфіну від 10.04.15 р. № 408.

Заповнюємо уточнюючу декларацію

Шапка. Шапка декларації заповнюється за тими ж правилами, що і звітна річна декларація. Слід звернути увагу лише на такі особливості:

• потрібно проставити у ряд. 1 позначку «Х» у графі «Уточнююча»;

• потрібно заповнити у полі 2 графу «з урахуванням уточнень з». В цій графі вам слід вказати номер місяця (арабськими цифрами), з якого починається уточнення податкових зобов’язань.

Всі інші графи заповнюєте так, як і в річній декларації.

Таблична частина. У цій частині декларації ви повинні спочатку нарахувати правильний розмір податку на нерухомість за кожним окремим об’єктом нерухомості, який ви маєте у власності. Правила нарахування податку ми розглядали у «БТ», 2017, № 6, с. 21, тому нагадувати їх не будемо.

Звернемо увагу лише на особливості заповнення уточнюючої декларації.

1. Податок у табличній частині нараховуємо за двома різними ставками. Для того щоб показати, що за окремо взятим об’єктом ви нараховували податок за різними ставками, слід відобразити нарахування податку по різних ставках у різних рядках декларації.

В першому рядку ви будете нараховувати податок за старою ставкою, зменшеною на коефіцієнт 0,5. При цьому оскільки ця ставка діяла не весь рік, а тільки деяку частину І кварталу, то і розраховувати податок у цьому рядку слід за частину кварталу, протягом якого діяла стара ставка. Виходячи з цього вам слід у графі 7 «Річна сума податку на нерухоме майно, яка підлягає сплаті за даними платника» вказати не річну суму податку, а розмір, який дорівнює періоду дії старої ставки.

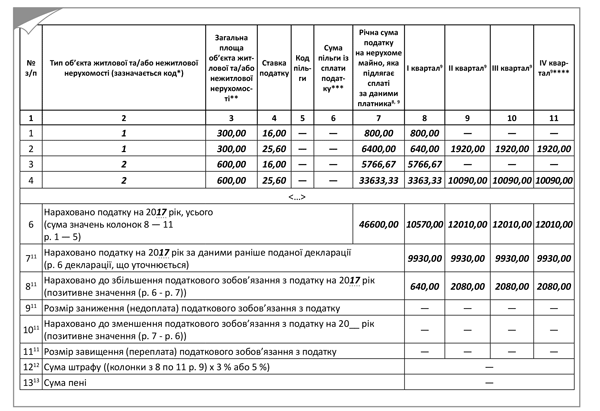

Приклад 1. Підприємство має у власності офісну будівлю площею 3000 м2. У 2016 році органи місцевого самоврядування встановили ставку податку на нерухомість для таких об’єктів у розмірі 1 % від мінзарплати за 1 м2. При заповненні декларації на 2017 рік цю ставку застосовували з коефіцієнтом 0,5. Річна сума податку склала 48000 грн.(3200 х 1 % х 0,5 х 3000). З 23.02.17 р. встановлена нова ставка податку на нерухомість для таких об’єктів. Вона склала 0,8 % від мінзарплати за 1 м2.

Спочатку знайдемо місячну суму податку, розраховану за «старою» ставкою у декларації (48000 грн. : 12 = 4000 грн.). Цю суму потрібно сплатити за січень (за повний місяць). А от за лютий треба розрахувати суму пропорційно до кількості днів дії такої ставки. Розрахунок робимо пропорційно до днів певного місяця, оскільки в бухобліку податок нараховуємо щомісяця незалежно від того, що сплата здійснюється щоквартально.

Стара ставка діяла до 23.02.17 р., тобто 22 дні. Тому потрібно місячну суму податку 4000 грн. помножити на коефіцієнт 22/28, який відповідає строку дії старої ставки у лютому (22 дні з 28). Отже, у лютому отримаємо суму податку за старою ставкою 3142,86 грн. (4000 х 22 : 28). Всього виходячи із «старої» ставки буде нараховано податок за січень і лютий у сумі 7142,86 грн. (4000 + 3142,86).

Нова сума податку на нерухомість, розрахована на рік, складе 76800 грн. (3200 х 0,8 % х 3000). У розрахунку на місяць сума податку становить 6400 грн. (76800 : 12), таку суму потрібно буде нарахувати вже за березень (повний місяць дії такої ставки). Відповідно за 6 днів лютого (28 - 22) сума податку, нарахована за новою ставкою, складе 1371,43 грн. (6400 х 6 : 28). Таким чином, сума податку на нерухомість, розрахована за новою ставкою, за частину лютого і березень складе 7771,43 грн. (1371,43 + 6400).

Відповідно загальна сума податку, яку потрібно сплатить за I квартал, становить 14914,29 грн. (7142,86 + 7771,43).

Звертаємо увагу! Якщо ви володієте «великогабаритним» об’єктом житлової нерухомості (квартира, площа якої (її частки) перевищує 300 м2, будинок, площа якого перевищує 500 м2), то річну суму податку ви збільшуєте на 25000 грн. ( п.п. «ґ» п.п. 266.7.1 ПКУ). Враховуючи це, вам доведеться також визначити, яка частина збільшеного розміру податку припала на дію старої ставки, а яка припаде на дію нової.

Щоб це зробити, вам потрібно визначити річну суму податку, яку слід було сплатити виходячи з розміру старої ставки і додаткової ставки (25000 грн.). І потім розділити цю суму пропорційно до кількості періодів дії старої ставки. Аналогічно ви розраховуєте і розмір податку за період дії нової ставки.

В уточнюючій декларації суми, нараховані за різними ставками, слід показати двома рядками. В першому впишете суму, розраховану за «старою» ставкою. Її слід поставити як у графу 7, де вказують річну суму податку, так і в графу 8, де вказуєте нарахований розмір податку у І кварталі. Графи 9 — 11 не заповнюєте.

В другому рядку за аналогічною методикою, але з урахуванням нової ставки податку, розраховуєте податок за інші періоди року, тобто за частину І кварталу і за ІІ — VI квартали.

Такі маніпуляції слід здійснити за кожним об’єктом, за яким змінився розмір ставки. Якщо розмір не змінився, то ви просто нараховуєте податок за однією ставкою.

2. Правильну суму нарахованого податку, як річну, так і в розрізі кварталів, відображайте у відповідних графах рядка 6.

3. Після цього у ряд. 7 уточнюючої декларації перенесіть неправильний розмір розрахованого податку. Його берете із ряд. 6 річної декларації.

4. Потім порівняйте розмір правильно нарахованого податку (ряд. 6) із неправильними даними (ряд. 7).

Якщо в результаті порівняння виявиться, що сума податку у відповідній графі ряд. 6 більша розміру податку, вказаного у відповідній графі ряд. 7, то різницю між цими графами (донарахований податок) вам слід показати:

• у ряд. 8 щодо періодів, строк сплати за якими ще не настав, або

• у ряд. 9 щодо періодів, строк сплати за які минув. Якщо у вас заповнено цей рядок, вам також потрібно буде нарахувати самоштраф (ряд. 12) та пеню (ряд. 13), а суму, вказану у цьому рядку, сплатити до подання уточнюючої декларації. При заповненні всіх інших рядків ані пеня, ані самоштраф не нараховуються.

Якщо ж навпаки, в результаті порівняння, виявиться, що сума податку у відповідній графі ряд. 6 менша розміру податку, вказаного у відповідній графі ряд. 7, то різницю (суму зменшення зобов’язань) вам слід показати:

• у ряд. 10 щодо періодів, строк сплати за якими не настав, або

• у ряд. 11 щодо періодів, строк сплати за які минув.

До відома! Якщо ви подасте уточнюючу декларацію до граничного строку сплати зобов’язань за відпорний період, в якому змінилася ставка податку, то ви будете заповнювати або ряд. 8, або ряд. 10.

Приклад 2. Підприємство має у власності житловий будинок площею 600 м2 та квартиру площею 300 м2. У 2016 році органи місцевого самоврядування встановили ставку податку на нерухомість для таких об’єктів у розмірі 1 % від мінзарплати за 1 м2. При заповненні декларації на 2017 рік цю ставку застосовували з коефіцієнтом 0,5.

Щоб спростити приклад, припустимо, що нова ставка податку на нерухомість для таких об’єктів встановлена з 01.03.17 р. і склала 0,8 % від мінзарплати за 1 м2.

Спираючись на це, підприємству слід провести уточнення раніше задекларованих сум податку виходячи з нових ставок. Для цього проведемо такі розрахунки.

1. Розраховуємо розмір «старої» ставки податку (3200 грн. х 1 % х 0,5) = 16 грн.

2. Розраховуємо суму податку за період, коли діяли старі ставки (за 2 місяці):

• для житлового будинку ((600 м2 х 16 грн. за 1 м2) + 25000 грн.) : 12 х 2 = 5766,67 грн.;

• для квартири (300 м2 х 16 грн.) : 12 х 2 = 800,00 грн.

3. Розраховуємо розмір нової ставки податку: 3200 грн. х 0,8 % = 25,60 грн.

4. Розраховуємо розмір податку за період, коли діятимуть нові ставки (з дати введення нової ставки податку до кінця року):

• для житлового будинку ((600 м2 х 25,60 грн.) + 25000 грн.) : 12 х 10 = 33633,33 грн.;

• для квартири (300 м2 х 25,6 грн.) : 12 х 10 = 6400,00 грн.

Приклад заповнення уточнюючої декларації з податку на нерухомість наведемо нижче.

Рис. 1. Приклад заповнення уточнюючої декларації з податку на нерухомість

Плата за землю

Нові ставки

З початку 2017 року оновлено граничні межі ставок плати за землю. Спираючись на ці нові межі, органи місцевого самоврядування з початку цього року мали встановити ставки земельного податку ( пп. 274.1 та 277.1 ПКУ).

При цьому нововведення не глобальні. Змін зазнали тільки граничні межі для визначення ставок земельного податку для сільськогосподарських угідь. Так, для сільгоспугідь:

• НГО яких проведена, розмір ставки встановлено у межах не менше 0,3 % та не більше 1 % від НГО таких угідь;

• НГО яких не проведено, — не менше 0,3 % та не більше 5 % від НГО одиниці площі ріллі по АР Крим або по області.

До цього для вищезгаданих земель була визначена лише максимальна ставка податку. Вона, до речі, залишилася незмінною. А от мінімальної межі для визначення ставок установлено не було.

Тому якщо у вашому регіоні на 2017 рік місцеві органи влади встановили ставку податку для сільгоспугідь у розмірі меншому, ніж гранична мінімальна межа (0,3 % їх НГО), то вони мають переглянути розмір такої ставки.

Зробити це їм вдасться без проблем, оскільки у 2017 році до затвердження нових ставок податку на цей рік після початку нового року всі рішення будуть легітимними (п. 4 розд. ІІ Закону № 1791).

Якщо ж ставки у вашому регіоні вписують у межі зазначених величин, вони можуть їх не перезатверджувати. Водночас у жодному нормативно-правовому акті не пов’язано можливість перегляду ставок із зміною граничних меж для ставок земподатку. У Законі № 1791 такої умови точно не міститься.

Тому окремі місцеві органи влади вирішили не втрачати можливості і «під шумок» перезатвердили розмір ставок земельного податку для всіх земель, що знаходяться під їх юрисдикцією. Наприклад, так зробили у Харкові.

Отже, якщо ваш орган місцевого самоврядування у 2017 році затвердив нові ставки земельного податку, то вам слід провести уточнення раніше задекларованого податкового зобов’язання.

Правила уточнення

Нагадаємо: звітним періодом для плати за землю є календарний рік. Водночас законодавець запропонував платникам податку подавати звітність ( ст. 286 ПКУ) із цього податку на вибір одним із двох способів:

1) подати одну річну податкову декларацію не пізніше 20 лютого поточного року відповідному органу ДФС за місцезнаходженням земельної ділянки;

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну місячну декларацію протягом 20 календарних днів місяця, що настає за звітним ( п. 286.3 ПКУ).

Від того, який варіант ви обрали, і буде залежати спосіб уточнення.

Якщо ви обрали місячний строк подання декларації, то зміна ставки податку протягом року не змушує вас подавати інших декларацій, крім звітних, для нарахування податкових зобов’язань з урахуванням нової ставки. Річ у тому, що платник, який обрав такий варіант подання декларації, може скоригувати розмір податку при поданні наступної звітної місячної декларації. А саме: він має змогу нарахувати зобов’язання за місяць, у якому змінилася ставка, уже за новою ставкою. Для цього йому потрібно просто у місячній декларації по земельній ділянці, щодо якої змінилася ставка податку, нарахувати податок двома рядками:

• у першому рядку нарахувати податок за старою ставкою за період, протягом якого діяла така ставка;

• у другому рядку — виходячи з нового розміру податку.

Якщо ставка почала діти в середині місяця, то місячний розмір податку за кожною ставкою буде залежати від кількості днів дії відповідної ставки.

При поданні річної декларації (цей варіант подання найчастіше використовують для звітування) без уточнення не обійтися.

Проводячи уточнення, слід пам’ятати про те, що сплачувати нараховані податкові зобов’язання слід щомісяця протягом 30 календарних днів, що настають за останнім календарним днем звітного місяця. У зв’язку з цим визначену в річній декларації суму податку на рік розбивають за місяцями та сплачують її рівними частинами. Спираючись на ці особливості, податківці дозволяють (категорія 112.05 ЗІР ДФСУ) виправляти помилки, допущені у річній декларації, в одній уточнюючій декларації. Тобто одночасно як за місяці, термін сплати за які минув, так і за місяці, термін сплати за які ще не настав. При цьому своєрідним Рубіконом між минулими і майбутніми місяцями буде саме граничний строк сплати податку (30-те число).

У нашому випадку мова йде про зміну ставок з періоду, за який строк сплати ще не настав. Річ у тім, що платники податку, напевно, дізнаються про зміну ставки до дати граничної сплати зобов’язань за місяць, у якому відбулися такі зміни. У цьому випадку ви будете проводити уточнення лише майбутніх звітних періодів поточного року.

Робити таке уточнення слід шляхом подання уточнюючої декларації.

До відома! В ПКУ не прописано строк проведення уточнення зобов’язання при зміні ставки земподатку. Тому можна говорити про таке: щоб не наразитися на штрафні санкції, таку декларацію слід подати не пізніше дати сплати зобов’язань за період, в якому відбулася зміна ставки. Тобто до 30-го числа місяця, що настає за місяцем, в якому відбулися зміни.

Водночас у ст. 286.4 ПКУ вказано: у разі зміни протягом року об’єкта та/або бази оподаткування платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни.

Враховуючи це, податківці наполягають на тому, що при зміні протягом року функціонального використання землі, настанні іншої зміни об’єкта та/або бази, що змінюють суму земельного податку за звітний(і) місяць(і), такий платник подає уточнюючу податкову декларацію з плати за землю з виправленими показниками за такий(і) звітний(і) місяць(і) протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни (категорія 112.05 ЗІР ДФСУ). Тому, якщо ви не хочете проблем, радимо подати уточнюючу декларацію у строки, рекомендовані податківцями.

Заповнюємо уточнюючу декларацію

Для виправлення помилок слід використовувати форму уточнюючої декларації, чинну на момент її подання. На сьогодні чинною є форма, затверджена наказом Мінфіну від 16.06.15 р. № 560.

Через відсутність затвердженого порядку заповнення форми декларації при її заповненні потрібно користуватись підказками, які наведені у примітках до окремих показників.

Детально зупинятися на заповненні шапки не будемо, бо вона заповнюється за тими ж правилами, що і звітна, за винятком того, що:

• порядковий номер за рік уточнюючої декларації — «1», якщо декларацію такого типу ви подаєте у звітному році вперше. Нумерацію звітних декларацій при цьому потрібно вести окремо;

• у розділі 1 позначку «Х» слід вказувати в полі 03 «Уточнююча;

• у полі «за 20__ рік» зазначають рік, за який виправляється помилка;

• у реквізиті «з урахуванням уточнень з» — дату (число та місяць), починаючи з якої відбувається уточнення даних**.

** Заповнюючи це поле, варто враховувати, що дата проставляється арабськими цифрами, причому для чисел, які складаються з однієї цифри, спочатку проставляється «0». Наприклад, якщо нова ставка почала діяти з 1 березня, потрібно вказати «01.03».

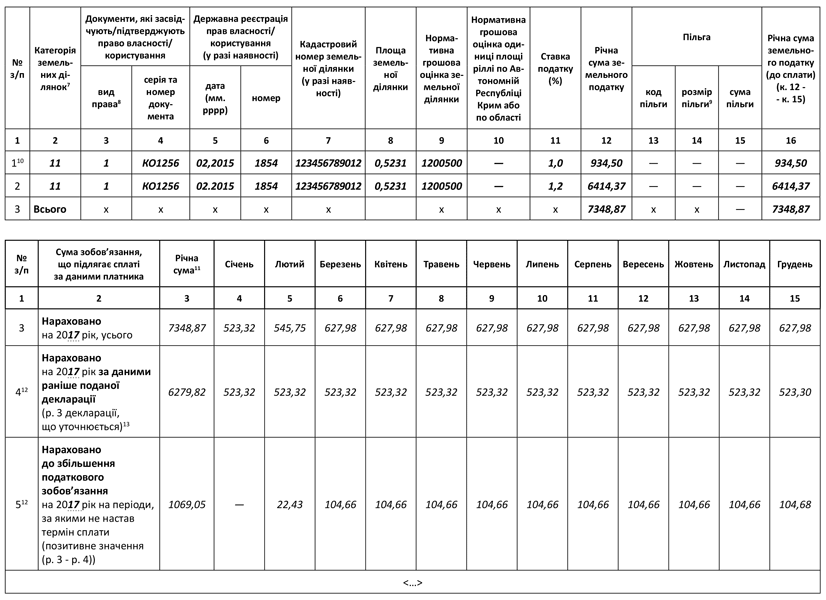

Оскільки ми говоримо про уточнення даних із земельного податку, то в уточнюючій декларації буде заповнено розділи І та ІІІ.

В розділі І уточнюючої декларації вам слід відобразити правильно нараховані дані щодо всіх наявних у вас земельних ділянок. При цьому нарахувати податок за ділянками, ставки податку щодо яких змінилися, слід з урахуванням такої зміни. Тобто вам потрібно щодо таких ділянок нарахувати податок у двох рядках:

• у першому — виходячи з розміру старої ставки і періоду її дії (з початку року і до дати затвердження нової ставки);

• у другому — виходячи з розміру нової ставки і періоду її дії (з дати затвердження ставки і до кінця року).

Увага! Для розрахунку податку в кожному рядку розділу І слід вказати у колонці 12 «річна сума земельного податку» розділу І річну суму земельного податку (формула: к. 8 х к. 9 х к. 11 / 100)» суму податку, нарахованого за відповідний період дії старої чи нової ставки. Тобто формулу для розрахунку податку застосовувати не можна. Воно й не дивно. Відповідна ставка податку діяла не цілий рік, а певний проміжок часу. Тому вважаємо, що при заповненні декларації в електронній формі вам слід вимкнути автоматичний розрахунок і розрахувати податок самостійно виходячи з розміру ставки і періоду її дії. Нашу позицію підтверджують і податківці у категорії 112.05 ЗІР ДФСУ.

Після цього переходимо до заповнення розділу ІІІ.

1. Спочатку нарахований податок за двома ставками, що вказаний у колонці 16 розділу І щодо кожної земділянки, що вам належить (в цю колонку дані переносяться з колонки 12 після вирахування з неї розміру пільги), слід перенести до ряд. 3 розділу ІІІ Уточнюючої декларації. Його у межах ряд. 3 потрібно розбити між місяцями року. При цьому робити це слід з урахуванням періоду дії різних ставок податку.

2. У ряд. 4 розділу ІІІ вказуєте раніше задекларовані суми земельного податку, розрахованого за однією ставкою. Дані для заповнення цього рядка переносите з декларації, що уточнюється, тобто з ряд. 3 розділу ІІІ декларації за 2017 рік.

3. Помилкові податкові зобов’язання в ряд. 4 порівнюєте із правильно нарахованими даними (ряд. 3 уточнюючої декларації) і визначаєте розмір переплати чи недоплати.

Про те, що ставка податку змінилася, ми дізналися до дати закінчення граного строку сплати податкових зобов’язань за період, в якому відбулися такі зміни. Тому після порівняння у вас можуть бути заповнені:

• ряд. 5, в якому ви вкажете дані про суму заниження податкових зобов’язань. Заповнюється цей рядок у випадку, коли ви отримаєте позитивне значення різниці між даними ряд. 3 і 4, або

• ряд. 6, до якого заносите дані про суму завищення податкових зобов’язань. Виникає воно у випадку, коли ви отримаєте позитивне значення різниці між даними ряд. 4 і 3.

Дані до ряд. 7 чи 8 потраплять тільки у випадку, коли ви будете уточнювати суми після граничної сплати зобов’язань за відповідний період.

Приклад. Підприємство має земельну ділянку, розташовану в межах міста, площею 0,5231 га. Її проіндексована НГО складає 1200500 грн. за 1 га. На початку року ставка податку складала 1 % НГО. Після змін, внесених до порядку розрахунку плати за землю, з 23.02.17 р. розмір податку став складати 1,2 % НГО.

Для заповнення уточнюючої декларації розрахуємо суми податку.

1. Визначаємо розмір місячного податку під час дії:

• старої ставки: 0,5231 га х 1200500 грн. х 0,01 : 12 = 523,32 грн.;

• нової ставки: 0,5231 га х 1200500 грн. х 0,012 : 12 = 627,98 грн.

2. Розраховуємо податок за час дії «старої» ставки податку:

• за січень — 523,32 грн.;

• за 22 дні лютого: 523,32 грн. х (22 : 28) = 411,18 грн.

Всього за «старою» ставкою: 934,50 грн. (523,32 + 411,18).

3. Розраховуємо податок за час дії нової ставки:

• за 6 днів лютого: 627,98 грн. х (6 : 28) = 134,57 грн.;

• за березень — грудень: 627,98 грн. х 10 = 6279,80 грн.

Всього за новою ставкою: 6414,37 грн. (134,57 + 6279,80).

Правила виправлення помилок покажемо на рис. 2.

Рис. 2. Приклад заповнення уточнюючої декларації з плати за землю