Проблема на ровном месте

Сначала давайте заглянем в суть проблемы. В некоторых регионах Украины водный поток, который поставляется вторичному водопользователю, может быть сформирован из воды, взятой из разных водных объектов. Например, так формируется водный поток в городе Харькове.

К сведению! В каждой местности количество источников, из которых сформирован водный поток, разное. Поэтому чтобы узнать, как сформирован водный поток у вас (из одного источника или из нескольких и в какой пропорции, если таких источников несколько), вторичному водопользователю следует сначала заглянуть в свой договор о поставке воды. Если таких данных в нем нет, тогда обращайтесь в свой местный водоканал или в местный орган ГФС.

Если в вашей местности водный поток сформирован из нескольких водных объектов, то вы получаете воду из смешанного водного источника.

Для таких водных источников в п. 255.10 НКУ прописаны особые правила расчета рентной платы за спецводопользование. В соответствии с ними пользователь, который получает воду из смешанного источника, налог рассчитывает с применением ставок рентной платы, установленных для источников, из которых формируются (наполняются) смешанные источники.

Как видите, из этой нормы непонятно, как именно следует производить расчет рентной платы в отчетности. Сказано только, что нужно применять отдельную ставку для воды, полученной из отдельного источника. А вот как именно это следует делать, упоминаний нигде нет. Даже в самой форме декларации по рентной плате об этом прямо нигде не сказано.

Есть два подхода к расчету рентной платы за воду из смешанных источников.

1. Распределяем водный поток. Этот подход заключается в том, что полученную воду из одного смешанного источника в отчетности отражают как получение воды из каждого источника отдельно ( п.п. 255.11.3 НКУ).

Тем, кто проповедует этот подход, придется подавать несколько приложений 5 к декларации по рентной плате. В каждом из них плата рассчитывается для отдельного источника, из которого взята вода для формирования смешанного потока. Чтобы узнать, сколько воды было взято из каждого источника, объем полученной воды распределяют в соотношении, в котором формируется этот источник. Где взять такое соотношение, мы говорили выше.

После того как был распределен общий объем полученной воды между водными объектами, субъекту хозяйствования остается только умножить его на ставку налога, которая установлена для соответствующего водного объекта.

2. Используем средневзвешенную ставку. Суть этого подхода в том, что рентную плату рассчитывают как для случая получения воды из одного водного источника. То есть все расчеты следует провести в одном приложении.

Но для такого «смешанного» потока вы не найдете соответствующей ставки налога в НКУ. Поэтому ее рассчитывают самостоятельно. Определяют средневзвешенную ставку рентной платы в соответствии с соотношением, в котором формируется смешанный источник.

На наш взгляд, оба варианта имеют право на жизнь. Дело в том, что размер налога будет одинаковым.

В то же время поскольку отчетность подается налоговикам, то логично прислушиваться к их позиции. А она у них переменчивая.

Старый подход (до 2017 года)

Единого подхода к выбору варианта заполнения отчетности по рентной плате при получении воды из смешанного источника ГФСУ до 2017 года не озвучивала. Она поручила управление местным контролерам.

Местные же фискалы рекомендовали применять второй вариант. То есть предлагали подавать одно приложение 5 и рассчитывать плату с применением «смешанной» ставки.

Избирали они этот подход сугубо исходя из практической точки зрения — он проще. Дело в том, что при таком подходе не нужно распределять лимит, установленный для смешанного источника. Соответственно отпадала необходимость распределять и объемы полученной воды между разными объектами (разными приложениями), из которых сформирован водный поток.

Кроме того, на это указывала старая форма декларации по рентной плате (утвержденная приказом Минфина от 17.08.15 г. № 719). В приложении 16 к декларации среди кодов водных объектов, в разрезе которых заполнялось приложение 5, к декларации были отдельно выведены обобщающие коды для смешанных источников (их указывали в стр. 6 приложения 5):

«1.3.0» — смешанные источники водоснабжения;

«1.3.1» — смешанные источники водоснабжения, формируемые из водных объектов общегосударственного значения;

«1.3.2» — смешанные источники водоснабжения, формируемые из водных объектов местного значения.

Поэтому требование налоговиков заполнять одно приложение 5 для расчета рентной платы при получении воды из смешанного источника в те времена было полностью логичным.

В то же время, если для формирования смешанного источника использовались вода из поверхностного объекта и подземные воды, то в приложении 16 не удавалось отыскать адекватного кода водного объекта для такого потока. Поэтому некоторые субъекты хозяйствования рассчитывали и в те времена рентную плату не в одном, а в нескольких приложениях 5 к декларации. Налоговики такого подхода не отрицали. Но так декларацию заполняли лишь единицы.

Что новенького в 2017 году

С начала этого года Минфин приказом от 07.11.16 г. № 927 изложил в новой редакции декларацию по рентной плате. В ней кроме всего прочего были внесены изменения в приложение 16. Из этого приложения исключили обобщающие коды для смешанных источников.

Вместо них были введены отдельные коды для поверхностных и подземных вод, которые входят в состав смешанного источника. Эти коды появились во всех направлениях использования воды из таких источников. То есть как для воды, полученной путем забора воды из водных объектов для целей центрального водоснабжения и осуществления хозяйственной деятельности («1.1.2» и «1.1.4» — для объектов общегосударственного значения, «1.2.2» и «1.2.4» — для объектов местного значения), так и для воды, которая используется для других целей (например, для изготовления напитков).

Такие нововведения, на наш взгляд, указывают на то, что Минфин желает, чтобы расчет рентной платы при использовании воды из смешанного источника происходил в разрезе каждого отдельного водного объекта, из которого образован смешанный источник. То есть он продвигает первый подход к расчету рентной платы за воду, полученную из смешанных источников.

Эту идею подхватила и ГФСУ. Так, в консультации, приведенной в категории 121.05 ЗІР ГФСУ (см. с. 44 этого номера), главный налоговый орган заявил, что плательщики, которые добывают и/или потребляют объемы воды из смешанных источников водоснабжения, руководствуясь п. 255.10 НКУ, составляют отдельное приложение 5 по каждому источнику, из которых формируются (наполняются) такие смешанные источники.

Опираясь на выводы ГФСУ, отдельные налоговые органы на местах также начали продвигать первый подход.

Например, в г. Харькове, по данным Харьковводоканала, водный поток сформирован из 3-х смешанных источников. Поэтому некоторые органы ГФС предлагают вторичным водопользователям рассчитать налог в трех приложениях к декларации. В подтверждение этого они направили субъектам, которые зарегистрированы у них как плательщики рентной платы, письма с алгоритмом такого расчета.

Эти выводы налоговиков логичны и справедливы. Мы с ними полностью солидарны. В то же время не все прислушивались к разъяснениям, предоставленным в ЗІР ГФСУ. Некоторые местные органы ГФС г. Харькова и до сих пор требуют рассчитывать рентную плату за воду, полученную из смешанного источника, по средневзвешенной «смешанной» ставке 85,86 грн. за 1 м3.

Разобравшись с принципом расчета налога, перейдем к заполнению декларации. А именно на примере рассмотрим, как заполнить декларацию по рентной плате, если вы получаете воду из смешанного источника. Об общих правилах подачи такой декларации читайте в «БН», 2017, № 15, с. 29.

Пример

Предприятие, которое находится в г. Харькове, за I квартал 2017 года использовало из смешанного источника по данным счетчика 100 м3 воды. Годовой лимит использования воды составляет 400 м3.

Как утверждает Харьковводоканал, в 2017 году в водопроводную распределительную систему г. Харькова поступает вода из трех (!) водных объектов в такой пропорции:

1) подземных вод местного значения — 1,58 % всего водного потока;

2) бассейна реки Северский Донец — 76,48 % водного потока;

3) бассейна реки Днепр (канал «Днепр-Донбасс») — 21,94 % водного потока.

Перед тем как приступить к заполнению декларации, вам нужно четко понять, какой подход к заполнению вы изберете.

Три приложения 5. На наш взгляд, более логично начислить налог для каждого водного источника, из которого сформирован водный поток (первый вариант).

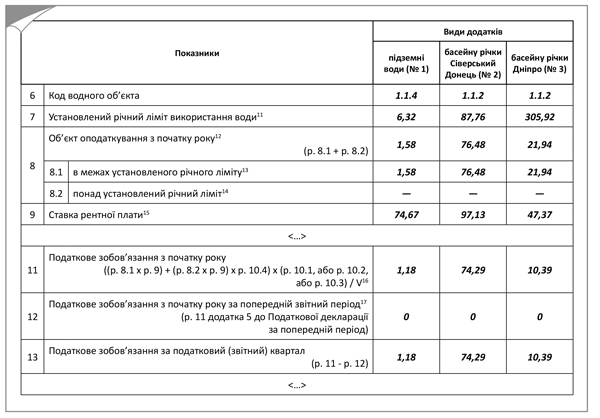

Прежде чем заполнять декларацию, вам следует определить три ключевых показателя.

1. Нужно распределить объем использованной воды между водными объектами, из которых сформирован смешанный источник:

а) подземные воды местного значения — 100 м3 х 1,58 % = 1,58 м3;

б) бассейн реки Северский Донец — 100 м3 х 76,48 % = 76,48 м3;

в) бассейн реки Днепр — 100 м3 х 21,94 % = 21,94 м3.

2. Распределить годовой лимит на использование воды между водными объектами, из которых сформирован смешанный источник:

а) подземные воды местного значения — 400 м3 х 1,58 % = 6,32 м3;

б) бассейна реки Северский Донец — 400 м3 х 76,48 % = 305,92 м3;

в) бассейна реки Днепр — 400 м3 х 21,94 % = 87,76 м3.

3. Рассчитать размер платы по каждому источнику:

а) подземные воды местного значения — 1,58 м3 х 74,67 грн./ 100 м3 : 100 = 1,18 грн.;

б) бассейн реки Северский Донец — 76,48 м3 х 97,13 грн./ 100 м3 : 100 = 74,29 грн.;

в) бассейн реки Днепр — 21,94 м3 х 47,37 грн./ 100 м3 : 100 = 10,39 грн.

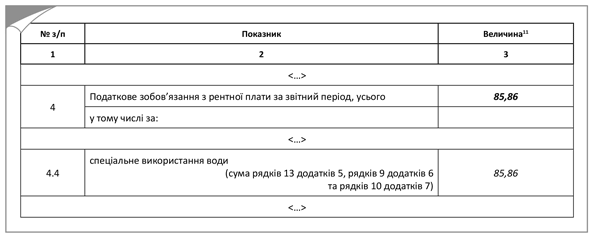

Общий размер рассчитанного налога составил 85,86 грн.

Правила заполнения приложения 5 и декларации приведены на рис. 1 и 2.

Рис. 1. Расчет по рентной плате за специальное использование воды для г. Харькова (в трех приложениях 5)

Рис. 2. Заполнение декларации по рентной плате

Одно приложение 5. Если же ваша налоговая соблюдает старый подход к расчету рентной платы и вы не желаете с ней спорить, то, чтобы рассчитать размер платы, вам нужно найти «смешанную» ставку рентной платы для вашего водного потока. Исходя из вышеприведенных данных, рассчитаем средневзвешенную ставку для г. Харькова:

После этого, чтобы рассчитать размер рентной платы, умножьте «смешанную» ставку на размер использованной воды: 100 х 85,86 грн./100 м3 : 100 = 85,86 грн.

Если вы сравните размер налога в первом и втором вариантах, то он может отличаться лишь за счет округления.

На этом все. Надеемся, что теперь вы без проблем сможете рассчитать рентную плату за воду, полученную из смешанных источников.