Проблема на рівному місці

Спочатку давайте заглянемо у суть проблеми. У деяких регіонах України водний потік, що постачається вторинному водокористувачу, може бути сформований із води, взятої з різних водних об’єктів. Наприклад, так формується водний потік у місті Харкові.

До відома! У кожній місцевості кількість джерел, з яких сформовано водний потік, різна. Тому щоб дізнатися, як сформовано водний потік у вас (з одного джерела чи з декількох і в якій пропорції, якщо таких джерел декілька), вторинному водокористувачеві слід спочатку зазирнути до свого договору на постачання води. Якщо таких даних у ньому не вказано, тоді звертайтеся до свого місцевого водоканалу або до місцевого органу ДФС.

Якщо у вашій місцевості водний потік сформовано з декількох водних об’єктів, то ви отримуєте воду зі змішаного водного джерела.

Для таких водних джерел у п. 255.10 ПКУ прописано особливі правила розрахунку рентної плати за спецводокористування. Відповідно до них користувач, який отримує воду зі змішаного джерела, податок розраховує із застосуванням ставок рентної плати, які встановлені для джерел, з яких формуються (наповнюються) змішані джерела.

Як бачите, із цієї норми не зрозуміло, як саме слід проводити розрахунок рентної плати у звітності. Сказано тільки, що потрібно застосовувати окрему ставку для води, отриманої з окремого джерела. А от як саме це слід робити, згадок ніде немає. Навіть у самій формі декларації з рентної плати про це прямо ніде не вказано.

Є два підходи до розрахунку рентної плати за воду зі змішаних джерел.

1. Розподіляємо водний потік. Цей підхід полягає в тому, що отриману воду із одного змішаного джерела у звітності відображають як отримання води з кожного джерела окремо ( п.п. 255.11.3 ПКУ).

Тим, хто проповідує цей підхід, доводиться подавати декілька додатків 5 до декларації з рентної плати, в кожному з яких плата розраховується для окремого джерела, з якого взято воду для формування змішаного потоку. Щоб дізнатися, скільки води було взято з кожного джерела, обсяг отриманої води розподіляють у співвідношенні, в якому формується це джерело. Де взяти таке співвідношення, ми говорили вище.

Після того як було розподілено загальний обсяг отриманої води між водними об’єктами, суб’єкту господарювання залишається тільки помножити його на ставку податку, яка встановлена для відповідного водного об’єкта.

2. Використовуємо середньозважену ставку. Суть цього підходу полягає у тому, що рентну плату розраховують як для випадку отримання води з одного водного джерела. Тобто всі розрахунки слід провеcти в одному додатку.

Але для такого «змішаного» потоку ви не знайдете відповідної ставки податку у ПКУ. Тому її розраховують самостійно. Визначають середньозважену ставку рентної плати відповідно до співвідношення, у якому формується змішане джерело.

На наш погляд, обидва варіанти мають право на життя. Річ у тім, що розмір податку буде однаковим.

Водночас оскільки звітність подається податківцям, то логічно прислухатися до їх позиції. А вона у них мінлива.

Старий підхід (до 2017 року)

Єдиного підходу до вибору варіанту заповнення звітності з рентної плати при отримання води із змішаного джерела ДФСУ до 2017 року не озвучувала. Вона віддала віжки управління місцевим контролерам.

Місцеві ж фіскали рекомендували застосовувати другий варіант, тобто пропонували подавати один додаток 5 і розраховувати плату із застосуванням «змішаної» ставки.

Обирали вони цей підхід сугубо з практичної точки зору — він простіший. Річ у тому, що за такого підходу не потрібно розподіляти ліміт, встановлений для змішаного джерела. Відповідно відпадала необхідність розподіляти і обсяги отриманої води між різними об’єктами (різними додатками), з яких сформовано водний потік.

Крім того, на це вказувала стара форма декларації з рентної плати (затверджена наказом Мінфіну від 17.08.15 р. № 719). У додатку 16 до декларації серед кодів водних об’єктів, в розрізі яких заповнювався додаток 5, до декларації були окремо виведені узагальнюючі коди для змішаних джерел (їх вказували у ряд. 6 додатка 5):

«1.3.0» змішані джерела водопостачання;

«1.3.1» змішані джерела водопостачання, що формуються з водних об’єктів загальнодержавного значення;

«1.3.2» змішані джерела водопостачання, що формуються з водних об’єктів місцевого значення;

Тому вимога податківців заповнювати один додаток 5 для розрахунку рентної плати при отриманні води із змішаного джерела у ті часи була цілком логічною.

Водночас якщо для формування змішаного джерела використовувалась вода із поверхневого об’єкта і підземні води, то у додатку 16 не вдавалося відшукати адекватний код водного об’єкта для такого потоку. Тому деякі суб’єкти господарювання розраховували і в ті часи рентну плату не в одному, а в декількох додатках 5 до декларації. Податківці проти такого підходу не заперечували. Але так декларацію заповнювали лише одиниці.

Що новенького у 2017 році

З початку цього року Мінфін наказом від 07.11.16 р. № 927 виклав в новій редакції декларацію з рентної плати. У ній, крім всього іншого, було внесено зміни до додатка 16. З нього виключили узагальнюючі коди для змішаних джерел.

Замість них були введені окремі коди для поверхневих і підземних вод, які входять до складу змішаного джерела. При цьому ці коди з’явилися у всіх напрямках використання води із таких джерел. Тобто як для води, отриманої шляхом забору з водних об’єктів для цілей центрального водопостачання та провадження господарської діяльності («1.1.2» та «1.1.4» — для об’єктів загальнодержавного значення, «1.2.2» та «1.2.4» — для об’єктів місцевого значення), так і для води, яка використовується для інших цілей (наприклад, для виробництва напоїв).

Такі нововведення, на наш погляд, вказують на те, що Мінфін бажає, щоб розрахунок рентної плати при використанні води із змішаного джерела відбувався в розрізі кожного окремого водного об’єкта, з якого утворено змішане джерело. Тобто він просуває перший підхід до розрахунку рентної плати за воду, отриману із змішаних джерел.

Цю ідею підхопила і ДФСУ. Так, у консультації, наведеній у категорії 121.05 ЗІР ДФСУ (див. с. 44 цього номера), головний податковий орган заявив, що платники, які видобувають та/або споживають обсяги води із змішаних джерел водопостачання, керуючись п. 255.10 ПКУ, складають окремий додаток 5 за кожним джерелом, з яких формуються (наповнюються) такі змішані джерела.

Спираючись на висновки ДФСУ, окремі податкові органи на місцях також почали просувати перший підхід.

Наприклад, у м. Харкові за даними Харківводоканалу, водний потік сформований із 3 змішаних джерел. Тому деякі органи ДФС пропонують вторинним водокористувачам розрахувати податок у трьох додатках до декларації. На підтвердження цього вони направили суб’єктам, які зареєстровані у них як платники рентної плати, листівки з алгоритмом такого розрахунку.

Ці висновки податківців логічні і справедливі. Ми з ними повністю солідарні. Водночас не всі прислухалися до роз’яснень, наданих у ЗІР ДФСУ. Деякі місцеві органи ДФС м. Харкова і досі вимагають розраховувати рентну плату за воду, отриману із змішаного джерела, за середньозваженою «змішаною» ставкою 85,86 грн. за 1 м3. Тобто вони пропонують подавати один додаток 5 до декларації. Оскільки у діючій формі декларації з рентної плати зараз немає окремого коду для змішаного джерела, то контролери пропонують весь обсяг використаної води показати як воду, отриману із того джерела, яке має найбільшу частку в загальному потоці.

Розібравшись із принципом розрахунку податку, перейдемо до заповнення декларації. А саме на прикладі розглянемо, як заповнити декларацію з рентної плати, якщо ви отримуєте воду зі змішаного джерела. Про загальні правила подання такої декларації читайте у «БТ», 2017, № 15, с. 29.

Приклад

Підприємство, розташоване у місті Харкові, за I квартал 2017 року використало із змішаного джерела за даними лічильника 100 м3 води. Річний ліміт використання води становить 400 м3.

Як стверджує Харківводоканал, у 2017 році у водопровідну розподільчу систему м. Харкова надходить вода з трьох (!) водних об’єктів у такій пропорції:

1) підземних вод місцевого значення — 1,58 % всього водного потоку;

2) басейну річки Сіверський Донець — 76,48 % водного потоку;

3) басейну річки Дніпро (канал «Дніпро-Донбас») — 21,94 % водного потоку.

Перед тим, як розпочати заповнення декларації, вам потрібно чітко зрозуміти, який підхід до заповнення ви оберете.

Три додатки 5. На наш погляд, логічніше нарахувати податок для кожного водного джерела, з якого сформовано водний потік (перший варіант).

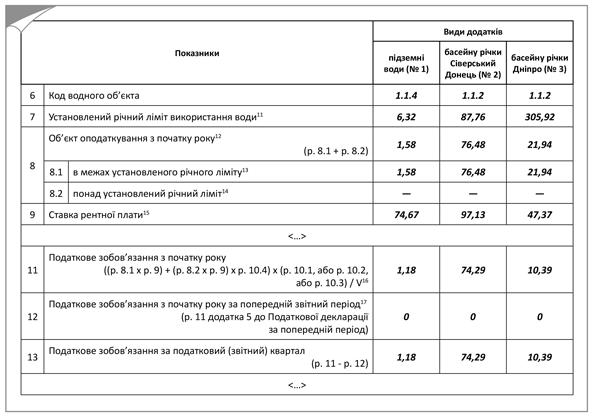

Перед тим як заповнювати декларацію, вам слід визначити три ключові показники.

1. Потрібно розподілити обсяг використаної води між водними об’єктами, з яких сформовано змішане джерело:

а) підземні води місцевого значення — 100 м3 х 1,58 % = 1,58 м3;

б) басейн річки Сіверський Донець — 100 м3 х 76,48 % = 76,48 м3;

в) басейн річки Дніпро — 100 м3 х 21,94 % = 21,94 м3.

2. Розподілити річний ліміт на використання води між водними об’єктами, з яких сформовано змішане джерело:

а) підземні води місцевого значення — 400 м3 х 1,58 % = 6,32 м3;

б) басейн річки Сіверський Донець — 400 м3 х 76,48 % = 305,92 м3;

в) басейн річки Дніпро — 400 м3 х 21,94 % = 87,76 м3.

3. Розрахувати розмір плати за кожним джерелом:

а) підземні води місцевого значення — 1,58 м3 х 74,67 грн./100 м3 : 100 = 1,18 грн.;

б) басейн річки Сіверський Донець — 76,48 м3 х 97,13 грн./100 м3 : 100 = 74,29 грн.;

в) басейн річки Дніпро — 21,94 м3 х 47,37 грн./100 м3 : 100 = 10,39 грн.

Загальний розмір розрахованого податку склав 85,86 грн.

Правила заповнення додатків 5 та декларації зображено на рис. 1 і 2.

Рис. 1. Розрахунок з рентної плати за спеціальне використання води для міста Харкова (у трьох додатках 5)

Рис. 2. Заповнення декларації з рентної плати

Один додаток 5. Якщо ж ваша податкова дотримується «старого» підходу і ви не бажаєте з нею сперечатися, то вам потрібно знайти «змішану» ставку рентної плати для вашого водного потоку. Виходячи із наведених вище даних розрахуємо середньозважену ставку для м. Харкова:

Після цього, щоб розрахувати розмір рентної плати, помножте «змішану» ставку на розмір використаної води 100 х 85,86 грн./100 м3 : 100 = 85,86 грн.

Якщо ви порівняєте розмір нарахованого податку у першому і другому варіантах, то він може відрізнятись лише за рахунок округлення.

На цьому все. Сподіваємося, що тепер ви без проблем зможете розрахувати рентну плату за воду, отриману із змішаних джерел.