Почему у продавца «болит голова»?

РРО. Первое, что приходит в голову продавцам, когда речь идет о проблемах с продажей товаров за наличные конечным потребителям (физлицам) — нужно ли проводить такую операцию через регистраторы расчетных операций (РРО)?

Напомним, что продавать товары за наличные без РРО могут:

1) предприятия (кроме предприятий торговли и общественного питания), которые осуществляют торговлю продукцией собственного производства, в случае проведения расчетов в кассах с оформлением прибыльных и расходных кассовых ордеров и выдачей соответствующих квитанций, подписанных уполномоченным лицом соответствующего субъекта хозяйствования (п. 1 ст. 9 Закона об РРО);

2) физические лица — предприниматели (ФЛП) — плательщики единого налога (ЕН), если объем их дохода на протяжении года не превысил 1 млн грн. (п. 296.10 НКУ, п. 6 ст. 9 Закона об РРО).

Внимание! Оба этих освобождения не действуют, если речь идет о продаже технически сложных бытовых товаров, которые подлежат гарантийному ремонту (п.п. 1 и 6 ст. 9 Закона об РРО). Перечень таких товаров определен постановлением Кабмина от 16.03.17 г. № 231.

Также без РРО могут работать предприятия и ФЛП, которые продают в киосках, с лотков и разносок газеты, журналы и другие издания, открытки, конверты, знаки почтовой оплаты, если удельный вес такой продукции составляет свыше 50 % общего товарооборота при отсутствии продажи алкогольных напитков и подакцизных непродовольственных товаров. Конечно, «дорогие» товары в таких объектах торговли не продают.

Все другие субъекты ведения хозяйства при продаже товаров должны использовать РРО. Об этом все прекрасно знают. И соблюдают эти требования.

Предельная сумма. Кроме наличия РРО, при продаже физическим лицам за наличные «дорогих» товаров следует помнить и об ограничении суммы наличных расчетов.

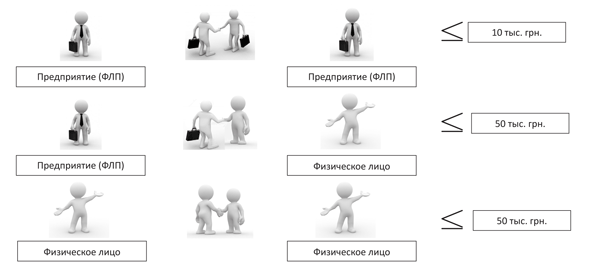

К сведению! На сегодня предприятия и ФЛП имеют право осуществлять расчеты наличными между собой и/или с физлицами в течение 1 дня по одному или нескольким платежным документам в пределах предельных сумм, установленных постановлением № 210 (п. 2.3 Положения № 637):

1) предприятий (ФЛП) между собой в течение одного дня — 10 тыс. грн.;

2) между физическим лицом и предприятием (ФЛП) в течение одного дня — 50 тыс. грн.;

3) между физическими лицами по договорам купли-продажи, которые подлежат нотариальному удостоверению, — 50 тыс. грн.

Для наглядности изобразим эти ограничения на рисунке.

Рис. 1. Ограничение на осуществление наличных расчетов

Платежи сверх установленных предельных сумм проводятся через банки или небанковские финансовые учреждения, которые получили лицензию на перевод средств без открытия счета, путем перечисления средств с текущего счета на текущий счет либо внесения средств в банк для дальнейшего их перечисления на текущие счета.

При этом количество предприятий (ФЛП) и физлиц, с которыми осуществляются расчеты на протяжении дня, не ограничивается.

Внимание! При нарушении таких ограничений должностные лица предприятия могут быть привлечены к административной ответственности. О размере админштрафов мы расскажем ниже.

А теперь поговорим о том, как не нарушить такое ограничение и избежать штрафов.

Как снять «головную боль»

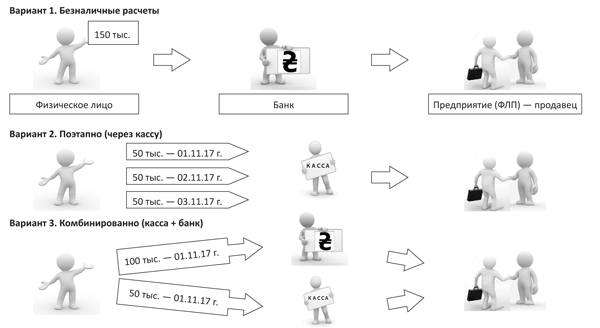

Расчеты через банк. Самый простой способ решить проблему наличного ограничения — это договориться с покупателем об оплате дорогого товара в безналичной форме.

Конечно, при таких расчетах сразу возникает вопрос с увеличением расходов на приобретение и так не дешевого товара. Ведь покупателю придется уплатить комиссию банку за перечисление средств.

Кроме того, такие операции попадут под финансовый мониторинг со стороны банковских учреждений. А следовательно, физическому лицу придется объяснять, откуда взялись средства для приобретения такого товара. Детальнее об этом читайте в разделе «Финмониторинг» (ниже).

Поэтапное внесение средств в кассу предприятия. Если покупатель не хочет платить комиссию банку, то оплату можно растянуть на несколько дней (в пределах суммы наличного ограничения). Например, если товар стоит 150 тыс. грн., то рассчитаться за него можно в течение трех дней — внести в кассу предприятия три транша по 50 тыс. грн. в течение 3 дней.

На это прямо указывают требования п. 1 постановления № 210. В нем идет речь о том, что наличное ограничение распространяется при продаже товаров физическому лицу лишь на расчеты в течение одного дня. Поэтому если растянуть «удовольствие» на несколько дней, то установленное ограничение можно не превышать.

Комбинированное внесение наличности. Если нет возможности оплачивать товар несколько дней, но хочется немного сэкономить на банковской комиссии, то можно объединить два предыдущих варианта. В кассу предприятия внести наличность в сумме 50 тыс. грн., а излишек перечислить через банк. Таким образом можно избежать мороки с ежедневным посещением кассы предприятия и финансового мониторинга, если сумма, вносимая в виде безнала, не превышает предел, при котором начинает действовать эта процедура.

На наш взгляд, право применять такой вариант расчетов дает также п. 2.3 Положения № 637 (ср. ). В нем прямо указано, что платежи сверх установленных предельных сумм проводятся через банки или небанковские финучреждения путем перечисления средств с текущего счета на текущий счет или внесения средств в банк для дальнейшего их перечисления на текущие счета.

Кроме того, п. 1 постановления № 210, которым установлено наличное ограничение, не запрещает проводить расчеты комбинированным способом.

Как видите, вариантов приобрести дорогой товар и не нарушить наличное ограничение достаточно. Каким воспользоваться — решать вам. А чтобы вам было легче принять решение, приведем эти варианты на рис. 2.

Рис. 2. Как избежать нарушения наличного ограничения

Штрафы

За нарушение порядка проведения наличных расчетов за товары (услуги), и в том числе за превышение предельных сумм расчетов наличностью, предусмотрен админштраф по ст. 16315 КУоАП. Этот штраф налагается как на виновных в таких нарушениях должностных лиц предприятия, так и на ФЛП.

Штраф установлен в размере от 1700 до 3400 грн. За повторное нарушение, допущенное в течение года, размер админштрафа увеличивается от 8500 до 17000 грн. Существенный размер, не находите?

Штраф за нарушение наличных расчетов налагают налоговики.

К сведению! Такой штраф может быть наложен не позже чем через три месяца с момента осуществления правонарушения (ст. 38 КУоАП). Это подтверждают и фискалы в категории 109.21 ЗІР ГФС. То есть если вы допустили превышение суммы наличных расчетов и тихонько отсиделись без проверки три месяца, то можете радоваться — вас не могут оштрафовать.

Что касается ответственности за такие нарушения обычных физлиц (покупателей), то для них не предусмотрены никакие штрафы. Поэтому «попасть в немилость» могут только должностные лица предприятия и ФЛП, которые получили в кассу средства за проданный товар на сумму больше, чем установлено в постановлении № 210.

Финмониторинг

Как мы сказали выше, чтобы не нарушить наличное ограничение при продаже «дорогих» товаров, предприятия довольно часто требуют от физических лиц оплачивать такие товары исключительно через банковские учреждения. Это может быть или внесение наличности на текущий счет юрлица через кассу банка, или перечисление средств с текущего счета физического лица на текущий счет юрлица (ФЛП).

Каким бы способом ни происходило перечисление наличности на счет продавца, физлицо-покупатель должно помнить о том, что оно может попасть под финмониторинг. Что это такое и как его пройти, поговорим дальше.

Напомним. Финмониторинг представляет собой совокупность мероприятий, которые осуществляются субъектами государственного финмониторинга (к их числу также отнесены банки и другие финучреждения) с целью предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (п. 11 ст. 1 Закона о финмониторинге).

Суть мероприятий по финмониторингу, которые проводит банк во время проведения через него операций, заключается в осуществлении анализа финансовых операций клиентов (в том числе и физических лиц) и установлении факта их соответствия (п. 72 Положения № 417):

1) финансовому состоянию клиента, то есть возможности законным способом получить средства на осуществление такой операции;

2) содержанию деятельности клиента.

Под такой контроль не подпадают операции, которые осуществляются на сумму, которая не превышает 15 тыс. грн (п. 55 Положения № 417).

Операции физлиц подпадают под финмониторинг только тогда, когда они осуществляются (п. 55 Положения № 417 и ст. 15 Закона о финмониторинге):

1) на сумму от 15 тыс. грн. до 150 тыс. грн. без открытия счета в банке (через кассу банка). То есть перевод средств с текущего счета физического лица в сумме от 15 тыс. грн. до 150 тыс. грн. под мониторинг не попадает.

Проводят финмониторинг таких операций путем идентификации и верификации банком лица, которое осуществляет операцию. То есть суть мониторинга таких операций сводится к простому определению лица, которое ее осуществляет. Чтобы это сделать, уполномоченный на проведение финмониторинга работник банка делает в присутствии лица, которое осуществляет операции, копии страниц его паспорта (или другого документа, которое удостоверяет лицо), а также копию документа, который содержит идентификационный код.

В то же время если у работника банка закрадутся подозрения в том, что средства имеют криминальное происхождение или связаны с отмыванием доходов, полученных преступным путем, то он может провести углубленный финмониторинг (п. 72 Положения № 417). То есть работник банка имеет право запросить информацию об источниках поступления средств. И только после этого принимать решение о проведении операции;

2) на сумму от 150 тыс. грн. и выше. При этом не имеет значения способ перевода денег (с открытого заранее текущего счета физического лица или без его открытия).

Если ваша операция попала под финмониторинг по этому поводу, то физическому лицу придется проинформировать банк об источниках поступления таких средств и предъявить документы, подтверждающие такие операции (п. 72 Положения № 417).

О том, какими документами следует подтвердить легальность поступления средств для осуществления операции, в нормативно-правовых актах ничего не сказано. Поэтому придется брать те документы, которые могут прояснить поступление средств. Например, если средства для осуществления операции были сформированы из заработной платы физического лица, то, чтобы операцию пропустил банк, придется подать справку о размере полученной зарплаты или декларацию о доходах. Если средства были получены от продажи имущества, то придется предоставить копию договора купли-продажи и т. п.

Если легальные источники поступления средств подтвердить не удастся, то ваша операция считается такой, которая не прошла финмониторинг. А потому банк будет иметь полное право отказать в ее выполнении.

Вывод

- На продажу конечному потребителю дорогого товара (стоимостью свыше 50 тыс. грн.) распространяется действие наличного ограничения. Предельная сумма наличных расчетов за один день по такой операции не может превышать 50 тыс. грн.

- Чтобы не нарушить наличное ограничение и не нарваться на значительный админштраф (от 1700 до 3400 грн.), вам следует перейти на безналичные расчеты или получить оплату частями: за один день в сумме, которая не превышает граничный предел.

- Физическое лицо, рассчитывающееся в безналичной форме, должно не забывать о финмониторинге, под который подпадают операции на сумму, которая превышает 150 тыс. грн.

Документы статьи

Закон о финмониторинге — Закон Украины «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения» от 14.10.14 г. № 1702-VII.

Постановление № 210 — постановление Нацбанка «Об установлении предельной суммы расчетов наличностью» от 06.06.13 г. № 210.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Нацбанка от 15.12.04 г. № 637.

Положение № 417 — Положение об осуществлении банками финансового мониторинга, утвержденное постановлением Нацбанка от 26.06.15 г. № 417.