Чому у продавця «болить голова»?

РРО. Перше, що спадає на думку продавців, коли мова іде про проблеми із продажем товарів за готівку кінцевим споживачам (фізичним особам), − чи потрібно проводити таку операцію через реєстратори розрахункових операцій (РРО)?

Нагадаємо, що продавати товари за готівку без використання РРО можуть:

1) підприємства (крім підприємств торгівлі та громадського харчування), які здійснюють торгівлю продукцією власного виробництва у разі проведення розрахунків у касах з оформленням прибуткових і видаткових касових ордерів та видачею відповідних квитанцій, підписаних уповноваженою особою відповідного суб’єкта господарювання (п. 1 ст. 9 Закону про РРО);

2) фізичні особи — підприємці (ФОП) — платники єдиного податку (ЄП), якщо обсяг їх доходу протягом року не перевалив за 1 млн грн. (п. 296.10 ПКУ, п. 6 ст. 9 Закону про РРО).

Увага! Обидва ці звільнення не діють, якщо йдеться про продаж технічно складних побутових товарів, що підлягають гарантійному ремонту (пп. 1 та 6 ст. 9 Закону про РРО). Перелік таких товарів визначено постановою Кабміну від 16.03.17 р. № 231.

Також без РРО можуть працювати підприємства і ФОП, які продають у кіосках, з лотків та розносок газети, журнали та інші видання, листівки, конверти, знаки поштової оплати, якщо питома вага такої продукції становить понад 50 % загального товарообігу за відсутності продажу алкогольних напоїв та підакцизних непродовольчих товарів. Звісно, «дорогих» товарів у таких об’єктах торгівлі не продають.

Всі інші суб’єкти господарювання при продажу товарів мають використовувати РРО. Про це всі чудово знають. І дотримуються цих вимог.

Гранична сума. Крім наявності РРО, при продажу фізичним особам за готівку «дорогих» товарів слід пам’ятати і про обмеження суми готівкових розрахунків.

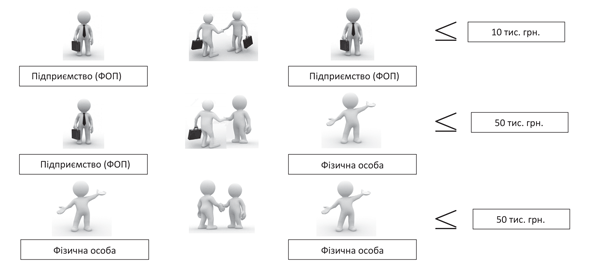

До відома! На сьогодні підприємства і ФОП мають право здійснювати розрахунки готівкою між собою та/або з фізособами протягом 1 дня за одним або декількома платіжними документами в межах граничних сум, установлених постановою № 210 (п. 2.3 Положення. № 637):

1) підприємств (ФОП) між собою протягом одного дня — 10 тис. грн.;

2) між фізичною особою і підприємством (ФОП) протягом одного дня — 50 тис. грн.;

3) між фізичними особами за договорами купівлі-продажу, які підлягають нотаріальному посвідченню, — 50 тис. грн.

Для наочності зобразимо ці обмеження на рис.1.

Рис. 1. Обмеження на здійснення готівкових розрахунків

Платежі понад встановлені граничні суми проводяться через банки або небанківські фінустанови, які отримали ліцензію на переказ коштів без відкриття рахунку, шляхом перерахування коштів з поточного рахунку на поточний рахунок або внесення коштів у банк для подальшого їх перерахування на поточні рахунки.

При цьому кількість підприємств (підприємців) і фізосіб, з якими здійснюються розрахунки протягом дня, не обмежується.

Увага! При порушенні таких обмежень посадових осіб підприємства може бути притягнуто до адміністративної відповідальності. Про розмір адмінштрафів ми розповімо нижче.

А зараз поговоримо про те, як не порушити таке обмеження та уникнути штрафів.

Як зняти «головний біль»

Розрахунки через банк. Найпростіший спосіб вирішити проблему готівкового обмеження — домовитися із покупцем про оплату дорогого товару в безготівковій формі.

Звісно, при таких розрахунках відразу виникає запитання із збільшенням витрат на придбання і так не дешевого товару. Адже покупцю доведеться сплатити комісію банку за перерахування коштів.

Крім того, такі операції потраплять під фінансовий моніторинг з боку банківських установ. А отже, фізособі доведеться пояснювати, звідки взялися кошти для придбання такого товару. Детальніше про це читайте в розділі «Фінмоніторинг» (нижче).

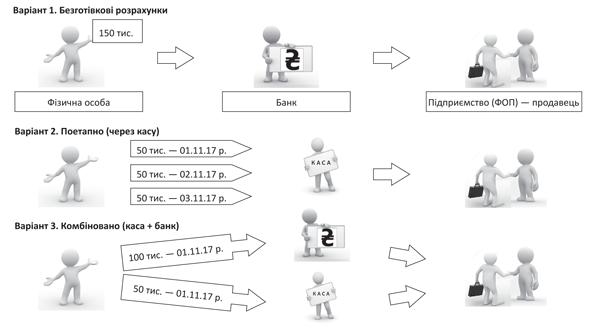

Поетапне внесення коштів до каси підприємства. Якщо покупець не хоче сплачувати комісію банку, то оплату можна розтягнути на декілька днів (у межах суми готівкового обмеження). Наприклад, якщо товар коштує 150 тис. грн., то розрахуватися за нього можна протягом трьох днів — внести до каси підприємства три транші по 50 тис. грн. протягом 3 днів.

На це прямо вказують вимоги п. 1 постанови № 210. У ньому йдеться про те, що готівкове обмеження поширюється при продажу товарів фізособі лише на розрахунки протягом одного дня. Тому якщо розтягти «задоволення» на декілька днів, то встановлене обмеження можна не перевищувати.

Комбіноване внесення готівки. Якщо немає можливості оплачувати товар декілька днів, але хочеться трохи зекономити на банківській комісії, то можна поєднати два попередні варіанти. До каси підприємства внести готівку у сумі 50 тис. грн., а надлишок перерахувати через банк. Таким чином, можна уникнути мороки з щоденним відвідуванням каси підприємства і фінансового моніторингу, якщо сума, що вноситься у безготівковому вигляді не перевищує межу, при якій починає діяти ця процедура.

На наш погляд, застосовувати такий варіант проведення розрахунків дає також п. 2.3 Положення № 637 (ср. ). У ньому прямо вказано, що платежі понад установлені граничні суми проводяться через банки або небанківські фінустанови шляхом перерахування коштів з поточного рахунку на поточний рахунок або внесення коштів до банку для подальшого їх перерахування на поточні рахунки.

Крім того, п. 1 постанови № 210, яким установлено готівкове обмеження, не забороняє проводити розрахунки в комбінований спосіб.

Як бачите, варіантів придбати дорогий товар і не порушити готівкове обмеження вдосталь.

Яким скористатися — вирішувати вам.

А щоб вам було легше прийняти рішення, наведемо ці варіанти на рис. 2.

Рис. 2. Як уникнути порушення готівкового обмеження

Штрафи

За порушення порядку проведення готівкових розрахунків за товари (послуги), у тому числі за перевищення граничних сум розрахунків готівкою, передбачений адмінштраф за ст. 16315 КУпАП. Цей штраф накладається як на винних у таких порушеннях посадових осіб підприємства, так і на ФОП.

Штраф установлений у розмірі від 1700 до 3400 грн. За повторне порушення, допущене протягом року, розмір адмінштрафу збільшується від 8500 до 17000 грн. Значний розмір — погоджуєтеся?

Штраф за порушення готівкових розрахунків накладають податківці.

До відома! Такий штраф може бути накладений не пізніше ніж через три місяці з моменту здійснення правопорушення (ст. 38 КУпАП). Це підтверджують і фіскали у категорії 109.21 ЗІР ДФС. Отже, якщо ви допустили перевищення суми готівкових розрахунків і тихенько відсиділися без перевірки три місяці, то можете радіти — вас не можуть оштрафувати.

Що стосується відповідальності за такі порушення звичайних фізосіб (покупців), то для них не передбачено жодних штрафів. Тому «потрапити в немилість» можуть тільки посадові особи підприємства і ФОП, які отримали до каси кошти за проданий товар на суму, більшу ніж встановлено у постанові № 210.

Фінмоніторинг

Як ми сказали вище, щоб не порушити готівкове обмеження при продажу «дорогих» товарів, підприємства доволі часто вимагають від фізосіб оплачувати такі товари виключно через банківські установи. Це може бути або внесення готівки на поточний рахунок юрособи через касу банку, або перерахування коштів з поточного рахунку фізособи на поточний рахунок юрособи (ФОП).

У який би спосіб не відбувалося перерахування готівки на рахунок продавця, фізособа-прокупець має пам’ятати про те, що вона може потрапити під фінмоніторинг. Що це таке і як його пройти — поговоримо далі.

Нагадаємо. Фінмоніторинг — сукупність заходів, які здійснюються суб’єктами державного фінмоніторингу (до їх числа також віднесено банки та інші фінустанови) з метою запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення (п. 11 ст. 1 Закону про фінмоніторинг).

Суть заходів із фінмоніторингу, що здійснює банк під час проведення через нього операцій, полягає в аналізі фінансових операцій клієнтів (у тому числі і фізосіб) і встановленні факту їх відповідності (п. 72 Положення № 417):

1) фінансовому стану клієнта, тобто можливості законним способом отримати кошти на здійснення такої операції;

2) змісту діяльності клієнта.

Під такий контроль не підпадають операції, які здійснюються на суму, що не перевищує 15 тис. грн. (п. 55 Положення № 417).

Операції фізосіб підпадають під фінмоніторинг тільки тоді, коли вони здійснюються (п. 55 Положення № 417 та ст. 15 Закону про фінмоніторинг):

1) на суму від 15 тис. грн. до 150 тис. грн. без відкриття рахунку в банку (через касу банку). Тобто переказ коштів з поточного рахунку фізособи у сумі від 15 тис. грн. до 150 тис. грн. під моніторинг не потрапляє.

Проводять фінмоніторинг таких операцій шляхом ідентифікації та верифікації банком особи, що здійснює операцію. Тобто суть моніторингу таких операцій зводиться до простого визначення особи, яка її здійснює. А саме: уповноважений на проведення фінмоніторингу працівник банку робить у присутності особи, що здійснює операції, копії сторінок його паспорта (або іншого документа, що посвідчує особу), а також копію документа, що містить ідентифікаційний код.

Водночас якщо у працівника банку закрадуться підозри в тому, що кошти мають кримінальне походження або пов’язанні з відмиванням доходів, отриманих злочинним шляхом, то він може провести поглиблений фінмоніторинг (п. 72 Положення № 417). Тобто працівник банку має право запросити інформацію про джерела надходження коштів. І тільки після цього приймати рішення про проведення операції;

2) на суму від 150 тис. грн. і вище. При цьому немає значення спосіб переказу грошей (з відкритого заздалегідь поточного рахунку фізособи чи без його відкриття).

Якщо ваша операція потрапила під фінмоніторинг з цього приводу, то фізособі доведеться проінформувати банк про джерела надходження таких коштів та пред’явити документи, які підтверджують такі операції (п. 72 Положення № 417).

Про те, якими документами слід підтвердити легальність надходження коштів для здійснення операції, у нормативно-правових актах нічого не вказано. Тому доведеться брати ті документи, які можуть розкрити надходження коштів. Наприклад, якщо кошти для здійснення операції були сформовані із заробітної плати фізособи, то щоб операцію пропустив банк, доведеться подати довідку про розмір отриманої зарплати або декларацію про доходи. Якщо кошти були отримані від продажу майна, то слід надати копію договору про купівлю-продаж тощо.

Якщо легальних джерел надходження коштів підтвердити не вдасться, то ваша операція вважається такою, що не пройшла фінмоніторинг. А тому банк матиме повне право відмовити у її виконанні.

Висновки

- На продаж кінцевому споживачеві дорогого товару (вартістю понад 50 тис. грн.) поширюється дія готівкового обмеження. Гранична сума готівкових розрахунків за один день за такою операцією не може перевищувати 50 тис. грн.

- Щоб не порушити готівкове обмеження і не нарватися на значний адмінштраф (від 1700 до 3400 грн.), вам слід перейти на безготівкові розрахунки або отримати оплату частинами: за один день у сумі, що не перевищує граничну межу.

- Фізособа, яка розраховується у безготівковій формі, повинна не забувати про фінмоніторинг, під який потрапляють операції на суму, що перевищує 150 тис. грн.

Документи статті

Закон про фінмоніторинг — Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 14.10.14 р. № 1702-VII.

Постанова № 210 — постанова Нацбанку «Про встановлення граничної суми розрахунків готівкою» від 06.06.13 р. № 210.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Нацбанку від 15.12.04 р. № 637.

Положення № 417 — Положення про здійснення банками фінансового моніторингу, затверджене постановою Нацбанку від 26.06.15 р. № 417.