Можно, если осторожно?..

Сразу хотим предупредить: вероятнее всего налоговики будут против того, чтобы поставщик разбивал полученную от покупателя сумму и выписывал НН только на ее часть.

Напомним. В ситуации, когда покупатель перечисляет поставщику предоплату одним платежом сразу по нескольким счетам, контролеры запрещают ему разбивать полученную сумму и выписывать несколько НН (см. консультацию «Частичные возвраты: сколько расчетов корректировки выписывать» // «БН», 2017, № 49).

Повод для таких запретов налоговики формулируют так: основанием для отражения данных по операции в НДС-учете являются первичные документы, подтверждающие осуществление такой операции (п. 44.1 НКУ).

Первичным документом, подтверждающим получение средств на текущий счет, является банковская выписка. Соответственно, именно она станет основанием для оформления НН. И та сумма, которая будет указана в таком первичном документе, должна быть отражена и в НН.

Дробить полученную сумму аванса и составлять несколько НН нельзя, ведь п. 44.1 НКУ запрещает налогоплательщикам формировать показатели налоговой отчетности на основании данных, не подтвержденных первичными документами. В данном случае налоговики не принимают во внимание выписанные счета как первичные документы.

Поэтому составление двух или более НН в случае получения предоплаты одной суммой, по их мнению, не соответствует нормам НКУ и не дает возможности идентифицировать операцию (письмо ГФСУ от 06.11.17 г. № 2519/6/99-99-15-03-02-15/ІПК; категория 101.16 ЗІР ГФСУ*).

* См. разъяснение в консультации «Одна предоплата = одна налоговая накладная» // «БН», 2017, № 11.

Кроме того, в п. 201.7 НКУ черным по белому написано: НН необходимо составлять на каждую полную или частичную поставку товаров/услуг, а также на сумму средств, поступивших на текущий счет продавца в качестве предоплаты.

Соответственно, если после таких выводов поставщик выпишет НН лишь на часть суммы, полученной на текущий счет, фискалы могут расценить полученные деньги как предоплату за товар Б и постараться обвинить его в занижении налоговых обязательств (НО).

Но! В нашем случае есть важный нюанс, который дает «козыри» для споров с фискалами. Так, согласно п. 187.1 НКУ поставщик — плательщик НДС обязан начислять НО на дату «первого события». Это может быть:

• либо дата зачисления средств от покупателя на текущий счет;

• либо дата отгрузки товаров, для услуг — дата оформления документа, удостоверяющего факт поставки услуг плательщиком налога.

На дату же «второго события» НО не начисляются!

В рассматриваемой ситуации «первое событие» в операции по поставке товара А произошло 27.12.17 г. Это отгрузка такого товара покупателю. Поставщик, следуя требованиям п. 187.1 НКУ, выписал НН № 1 и зарегистрировал ее в ЕРНН.

Поступление же на текущий счет поставщика оплаты за товар А (28.12.17 г.) является «вторым событием» по операции. Оформлять НН в этом случае поставщик не должен. Даже если такая оплата пришла на текущий счет поставщика вместе с оплатой за другой товар (товар Б).

Получение предоплаты за товар Б (в составе платежа, поступившего на текущий счет поставщика 28.12.17 г.), будет «первым событием», с наступлением которого, следуя все тем же требованиям п. 187.1 НКУ, поставщик обязан выписать НН № 2 и зарегистрировать ее в ЕРНН.

Вот и получается, что согласно п. 187.1 НКУ НН № 2 должна быть составлена лишь на часть средств, поступивших на текущий счет продавца (рис. 1). То есть на 60 тыс. грн. (в том числе НДС — 10 тыс. грн.).

Рис. 1. Порядок действий поставщика на основании п. 187.1 НКУ

Но предупреждаем! Тут есть один нюанс. Чтобы поставщик мог легально «разделить» полученные средства и выписать НН № 2 только на часть полученных денег, в платежном поручении на оплату покупатель должен четко указать (в назначении платежа), какая часть перечисленных средств идет на оплату товара А, а какая — на оплату товара Б.

Если этого не сделать, это даст повод налоговикам усомниться в правильности ваших действий. Контролеры могут расценить все полученные вами деньги как предоплату за товар Б и доначислить НО при проверке.

И еще раз предостерегаем: скорее всего, такой подход в составлении НН № 2 придется отстаивать перед налоговиками, так как контролеры могут признать «частичную» НН неправильно составленной.

Причем не только поставщику придется спорить с налоговиками, защищая сумму начисленных НО, но и покупателю, защищая свой налоговый кредит (НК) по такой НН.

Если же вы не хотите лишний раз связываться с фискалами или же покупатель в платежном поручении не разделил товар, за который он заплатил, — предлагаем воспользоваться альтернативным подходом.

Осторожный подход

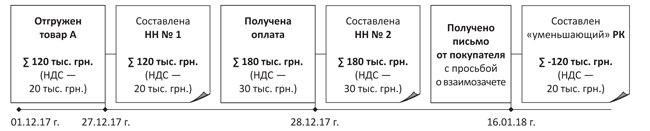

В данном случае будем исходить из того, что поставщику следует начислить НО на всю сумму средств, поступивших на его счет, в качестве оплаты за товар.

То есть продавец:

• 27.12.17 г. выписывает НН № 1 на стоимость отгруженного товара. По данным примера, это 120 тыс. грн. (в том числе НДС — 20 тыс. грн.);

• 28.12.17 г. (в день получения средств на текущий счет) составляет еще одну НН № 2 на всю сумму полученных средств. То есть на 180 тыс. грн. (в том числе НДС — 30 тыс. грн.).

В результате получается, что у продавца на дату поставки товара А и на дату получения предоплаты за товар Б начислены НО, составлены и зарегистрированы в ЕРНН соответствующие НН.

Если после этого происходит изменение договоренностей между сторонами (к примеру, решено часть полученных средств направить на оплату ранее поставленного товара), налоговики не против проведения контрагентами взаимозачета. Кстати, сделать это позволяет ст. 601 ГКУ.

Только не забывайте, что зачет встречных требований должен быть зафиксирован документально. То есть необходимо либо составить допсоглашение к договору, подписанное обеими сторонами, либо получить от покупателя письмо с просьбой зачесть часть средств, поступивших на текущий счет продавца, в счет оплаты поставленного товара.

В таком случае продавец получает право составить расчет корректировки (РК) к НН, выписанной на дату получения предоплаты за товар Б (категория 101.15 ЗІР ГФСУ).

Такой РК будет «уменьшающим», поэтому зарегистрировать его в ЕРНН предстоит покупателю (п. 192.1 НКУ).

Внимание! Составлять такой РК необходимо на дату подписания документа, на основании которого часть полученных средств будет зачислена в счет погашения задолженности за поставленный ранее товар (рис. 2).

Рис. 2. Порядок действий поставщика при осторожном подходе

При этом в гр. 2 «Причина коригування» РК следует указать «Залік попередньої оплати в рахунок оплати поставлених товарів/послуг за іншим договором № __ від __».

Пример. Используя данные, приведенные нашим читателем, допустим, что 27.12.17 г. он поставил покупателю товар А в количестве 40 шт. по цене 3 тыс. грн./шт. (в том числе НДС — 500 грн.). Соответственно, стоимость товара А без НДС составила 2500 грн./шт.

В таком случае, «уменьшающий» РК будет выглядеть так, как показано на рис. 3.

Рис. 3. Пример заполнения РК при проведении взаимозачета