Можна, якщо обережно?..

Відразу хочемо попередити — найімовірніше податківці будуть проти того, щоб постачальник розбивав отриману від покупця суму і виписував ПН тільки на її частину.

Нагадаємо. За ситуації, коли покупець перераховує постачальникові передоплату одним платежем відразу за декількома рахунками, контролери забороняють йому розбивати отриману суму і виписувати декілька ПН (див. консультацію «Часткові повернення: скільки розрахунків коригування виписувати» // «БТ», 2017, № 49).

Привід для таких заборон податківці формулюють так: підставою для відображення даних за операцією у ПДВ-обліку є первинні документи, що підтверджують здійснення такої операції (п. 44.1 ПКУ).

Первинним документом, що підтверджує отримання коштів на поточний рахунок, є банківська виписка. Відповідно, саме вона стане підставою для оформлення ПН. І та сума, яка буде вказана в такому первинному документі, має бути відображена і в ПН.

Дробити отриману суму авансу і складати декілька ПН не можна, адже п. 44.1 ПКУ забороняє платникам податків формувати показники податкової звітності на підставі даних, не підтверджених первинними документами. У цьому випадку податківці не беруть до уваги виписані рахунки як первинні документи.

Тому складання двох або більше ПН у разі отримання передоплати однією сумою, на їх думку, не відповідає нормам ПКУ і не дає можливості ідентифікувати операцію (лист ДФСУ від 06.11.17 р. № 2519/6/99-99-15-03-02-15/ІПК; категорія 101.16 ЗІР ДФСУ*).

* Див. роз’яснення в консультації «Одна передоплата = одна податкова накладна» // «БТ», 2017, № 11.

Крім того, у п. 201.7 ПКУ чорним по білому написано: ПН необхідно складати на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що поступили на поточний рахунок продавця як передоплата.

Відповідно, якщо після таких висновків постачальник випише ПН лише на частину суми, отриманої на поточний рахунок, фіскали можуть розцінити отримані гроші як передоплату за товар Б і постаратися звинуватити його в заниженні податкових зобов’язань (ПЗ).

Але! У нашому випадку є важливий нюанс, який дає «козирі» для суперечок з фіскалами. Так, згідно з п. 187.1 ПКУ постачальник — платник ПДВ зобов’язаний нараховувати ПЗ на дату «першої події». Це може бути:

• або дата зарахування коштів від покупця на поточний рахунок;

• або дата відвантаження товарів, для послуг — дата оформлення документа, що засвідчує факт постачання послуг платником податку.

На дату ж «другої події» ПЗ не нараховуються!

У цій ситуації «перша подія» в операції з постачання товару А відбулася 27.12.17 р. Це відвантаження такого товару покупцеві. Постачальник, дотримуючись вимог п. 187.1 ПКУ, виписав ПН № 1 і зареєстрував її в ЄРПН.

Надходження же на поточний рахунок постачальника оплати за товар А (28.12.17 р.) є «другою подією» за операцією. Оформляти ПН у цьому випадку постачальник не повинен. Навіть якщо така оплата надійшла на поточний рахунок постачальника разом з оплатою за інший товар (товар Б).

Отримання передоплати за товар Б (у складі платежу, що надійшов на поточний рахунок постачальника 28.12.17 р.) буде «першою подією», з настанням якої за усе тими ж вимогами п. 187.1 ПКУ постачальник зобов’язаний виписати ПН № 2 і зареєструвати її в ЄРПН.

Ось і виходить, що згідно з п. 187.1 ПКУ ПН № 2 має бути складена лише на частину коштів, що надійшли на поточний рахунок продавця (рис. 1). Тобто на 60 тис. грн. (у тому числі ПДВ — 10 тис. грн.).

Рис. 1. Порядок дій постачальника на підставі п. 187.1 ПКУ

Але попереджаємо! Тут є один нюанс. Щоб постачальник міг легально «розділити» отримані кошти і виписати ПН № 2 тільки на частину отриманих грошей, у платіжному дорученні на оплату покупець повинен чітко вказати (у призначенні платежу), яка частина перерахованих коштів йде на оплату товару А, а яка — на оплату товару Б.

Якщо цього не зробити, це дасть привід податківцям засумніватися в правильності ваших дій. Контролери можуть розцінити усі отримані вами гроші як передоплату за товар Б і донарахувати ПЗ при перевірці.

І ще раз застерігаємо: швидше за все, такий підхід у складанні ПН № 2 доведеться відстоювати перед податківцями, оскільки контролери можуть визнати «часткову» ПН неправильно складеною.

Причому не лише постачальникові доведеться сперечатися з податківцями, захищаючи суму нарахованих ПЗ, але і покупцеві свій податковий кредит (ПК) за такою ПН.

Якщо ж ви не хочете зайвий раз зв’язуватися з фіскалами або ж покупець в платіжному дорученні не розділив товар, за який він заплатив, пропонуємо скористатися альтернативним підходом.

Обережний підхід

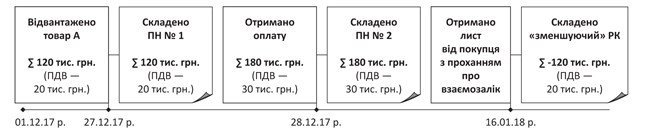

В цьому випадку виходитимемо з того, що постачальникові слід нарахувати ПЗ на усю суму коштів, що надійшли на його рахунок як оплата за товар.

Тобто продавець:

• 27.12.17 р. виписує ПН № 1 на вартість відвантаженого товару. За даними прикладу, це 120 тис. грн. (у тому числі ПДВ — 20 тис. грн.);

• 28.12.17 р. (у день отримання коштів на поточний рахунок) складає ще одну ПН № 2 на усю суму отриманих коштів. Тобто на 180 тис. грн. (у тому числі ПДВ — 30 тис. грн.).

У результаті виходить, що у продавця на дату постачання товару А і на дату отримання передоплати за товар Б нараховані ПЗ, складені та зареєстровані в ЄРПН відповідні ПН.

Якщо після цього відбувається зміна домовленостей між сторонами (наприклад, вирішено частину отриманих коштів направити на оплату раніше поставленого товару), податківці не проти проведення контрагентами взаємозаліку. До речі, зробити це дозволяє ст. 601 ЦКУ.

Тільки не забувайте, що залік зустрічних вимог має бути зафіксований документально. Тобто необхідно або скласти додаткову угоду до договору, підписану обома сторонами, або отримати від покупця лист з проханням зарахувати частину коштів, що надійшли на поточний рахунок продавця в рахунок оплати поставленого товару.

У такому разі продавець отримує право скласти розрахунок коригування (РК) до ПН, складеної на дату отримання передоплати за товар Б (категорія 101.15 ЗІР ДФСУ).

Такий РК буде таким, що «зменшує», тому зареєструвати його в ЄРПН належить покупцеві (п. 192.1 ПКУ).

Увага! Складати такий РК необхідно на дату підписання документа, на підставі якого частина отриманих коштів буде зарахована в рахунок погашення заборгованості за поставлений раніше товар (рис. 2).

Рис. 2. Порядок дій постачальника при обережному підході

При цьому в гр. 2 «Причина коригування» РК слід вказати «Залік попередньої оплати в рахунок оплати поставлених товарів/послуг за іншим договором № __ від __».

Приклад. Використовуючи дані, наведені нашим читачем, припустимо, що 27.12.17 р. він поставив покупцеві товар А у кількості 40 шт. за ціною 3 тис. грн./шт. (у тому числі ПДВ — 500 грн.). Відповідно, вартість товару А без ПДВ склала 2500 грн./шт.

У такому разі, «зменшуючий» РК виглядатиме так, як показано на рис. 3.

Рис. 3. Приклад заповнення РК при проведенні взаємозаліку