Как формируется план-график

Когда формируется график проверок. Проверочный план-график представляет собой таблицу, в которой перечислены налогоплательщики, которых органы ГФСУ планируют проверить на предмет соблюдения налогового, валютного и другого законодательства Украины, контроль за соблюдением которого возложен на такие контролирующие органы.

Составляется такой план-график в соответствии с требованиями ст. 77 НКУ на основании планов-графиков, сформированных территориальными органами ГФСУ. Для того, чтобы подготовить проект такого плана-графика, у местных налоговиков есть время до 1 декабря года, предшествующего году, в котором будут проводиться такие документальные плановые проверки.

Затем (до 25 декабря) его утверждает Председатель ГФСУ, после чего план-график публикуют на официальном веб-сайте ГФСУ.

Конечно, такой график не устанавливают раз и навсегда. Он может меняться. Для внесения изменений местные контролеры готовят проекты корректировки планов-графиков не позднее 3 числа каждого месяца текущего года, начиная с февраля. После утверждения такие документы передаются в департамент аудита.

Таким образом, составляющие плана-графика могут обновляться ежемесячно!

Структура плана-графика. План-график состоит из 4 разделов:

• разд. I — документальные плановые проверки налогоплательщиков-юрлиц. В свою очередь, он делится на подразделы А, Б и С. При этом подразделы А и Б включают в себя по две группы (основные предприятия и крупнейшие контрагенты);

• разд. II — документальные плановые проверки финансовых учреждений, постоянных представительств и представительств нерезидентов;

• разд. III — документальные плановые проверки налогоплательщиков-физлиц;

• разд. IV — документальные плановые проверки налогоплательщиков-юрлиц по вопросам правильности исчисления, полноты и своевременности уплаты НДФЛ, военного сбора и ЕСВ. Он делится еще на 3 группы (крупные, средние и малые налогоплательщики).

Теперь перейдем к самому интересному — как налоговики будут отбирать кандидатов в проверочный план-график.

Правила отбора юрлиц в план-график

Прежде всего, при отборе юрлиц в «черный список» налоговики должны ориентироваться на требования:

• п. 102.1 НКУ в части предельных сроков проведения проверки;

• п. 77.3 НКУ в части запрета проведения документальной плановой проверки по отдельным видам обязательств перед бюджетами.

Но! Основная роль в его формировании отводится критериям рисков, согласно которым налогоплательщиков поделят на:

• плательщиков высокой степени риска;

• плательщиков средней степени риска;

• плательщиков незначительной степени риска.

Такое разделение, прежде всего, влияет на периодичность проведения документальных плановых проверок (п. 77.2 НКУ). Так, налогоплательщики с незначительной степенью риска включаются в план-график не чаще чем 1 раз в 3 календарных года, средней — не чаще чем 1 раз в 2 календарных года, высокой — не чаще 1 раза в календарный год.

Критерии для попадания в каждую из перечисленных групп риска мы приведем ниже. Вот только Порядок № 524 не уточняет, скольким критериям в каждой из таких групп должен одновременно соответствовать налогоплательщик, чтобы попасть в проверочный план-график.

Пока конкретные условия отбора прописаны лишь для налогоплательщиков, которые относятся к кластерным объединениям* (подраздел А раздела I плана-графика).

* Понятие «кластерные объединения» означает группу субъектов хозяйствования — юрлиц с централизованным управлением производственной, финансовой и коммерческой деятельностью.

Такие налогоплательщики включаются в план-график проверок, если они соответствуют не менее чем 3 критериям высокой степени риска и объемы их доходов или объемы поставок (в расчете на год):

• равны или превышают 100 млн грн. — для ГУ ГФС в Днепропетровской, Киевской областях, г. Киеве;

• равны или превышают 50 млн грн. — для ГУ ГФС в Запорожской, Львовской, Николаевской, Харьковской областях;

• равны или превышают 10 млрд грн. — для Офиса крупных налогоплательщиков;

• равны или превышают 20 млн грн. — для других ГУ ГФС.

Для остальных налогоплательщиков есть лишь маленькое указание — в план-график включаются налогоплательщики, которые по результатам хозяйственной деятельности имеют наибольшие риски неуплаты в бюджет налогов и сборов, платежей.

Если исходить из сказанного, в план-график должны попадать налогоплательщики только с высокой степенью риска, которые соответствуют максимальному количеству рисковых критериев.

Но если учитывать еще и требования п. 77.2 НКУ о периодичности проверок, выходит, что в план-график будут отбирать самых злостных нарушителей из каждой рисковой группы.

Конечно, как это будет происходить на само деле, поживем — увидим.

И еще. При формировании плана-графика фискалы будут учитывать показатели по результатам деятельности налогоплательщика за 9 месяцев текущего года (напомним, проект графика формируется до 1 декабря).

Если отчетным периодом для налога на прибыль (ННП) налогоплательщика является календарный год, то при планировании учитываются показатели за предыдущий год.

Критерии отбора юрлиц в план-график

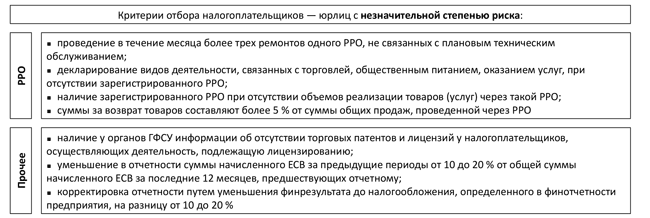

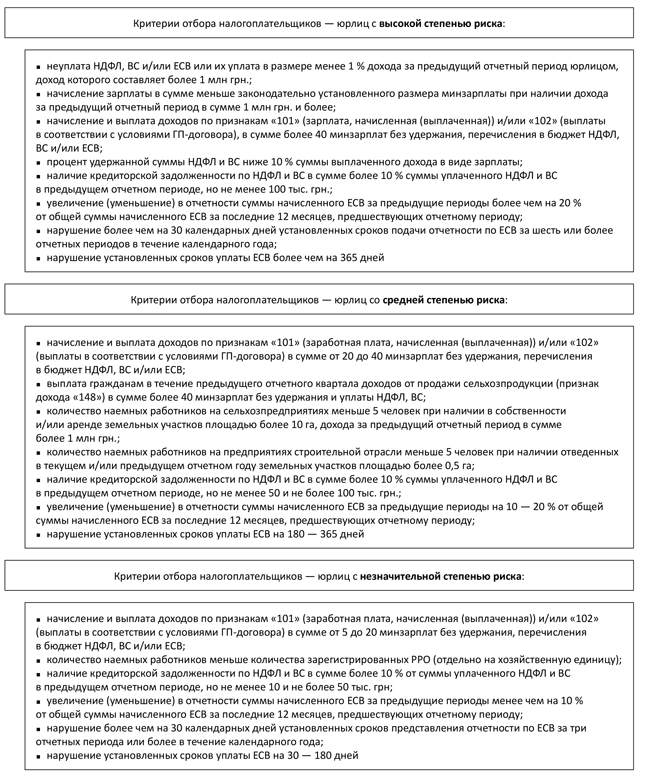

Из самых добросовестных налогоплательщиков, имеющих незначительную степень риска, будут отбирать для проверок тех, кто соответствует критериям, приведенныем на рис. 1.

Рис. 1. Критерии, характеризующие юрлиц с незначительной степенью риска

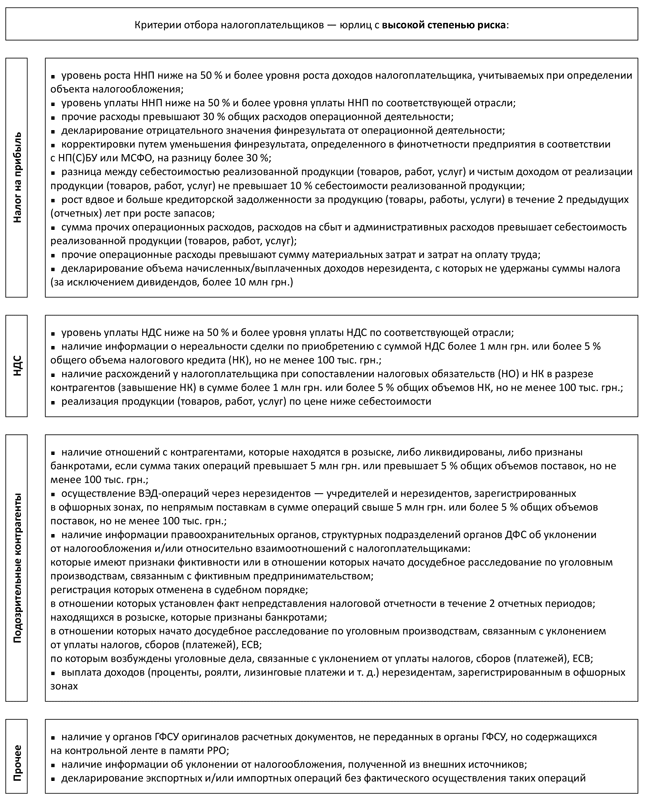

Для того, чтобы налогоплательщику лишний раз не «засветиться» в плане-графике, ему следует избегать, прежде всего, соответствия критериям, представленным на рис. 2.

Рис. 2. Критерии, характеризующие юрлиц с высокой степенью риска

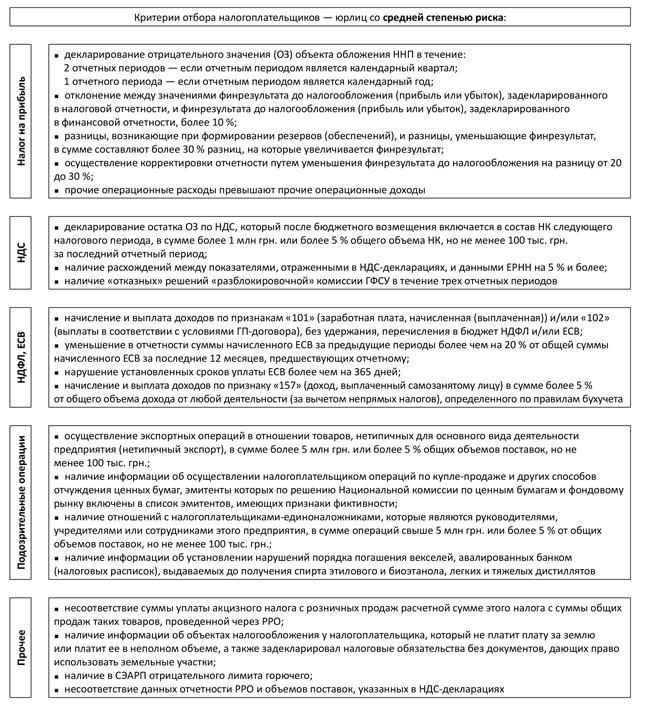

Налогоплательщикам, не попадающим под критерии плательщиков с высокой степенью риска следует остерегаться критериев, указанных на рис. 3.

Рис. 3. Критерии, характеризующие юрлиц со средней степенью риска

ВЭД-бонус

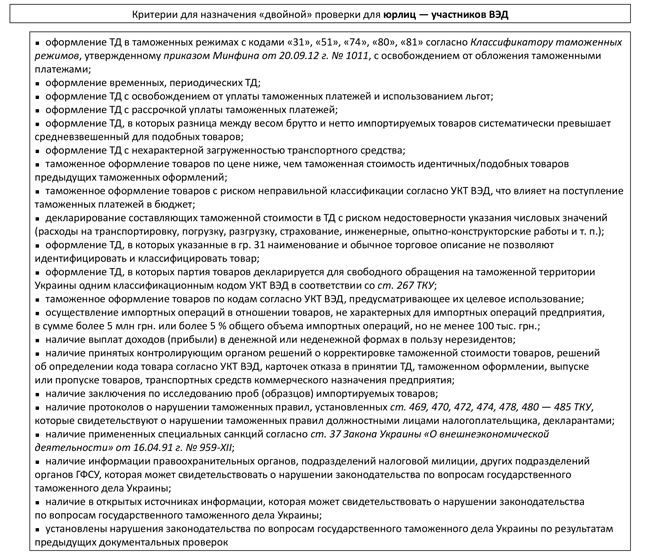

Для налогоплательщиков — участников ВЭД предусмотрен своеобразный бонус. Если выяснится, что они соответствуют критериям, представленным на рис. 4, их включат в план-график с целью проведения «двойной» проверки:

Рис. 4. Допкритерии попадания в план-график для юрлиц — участников ВЭД

• проверки по вопросам соблюдения налогового, валютного и другого законодательства Украины, контроль за соблюдением которого возложен на контролирующие органы;

• проверки по вопросам соблюдения требований законодательства по вопросам государственного таможенного дела.

План-график по вопросам государственного таможенного дела, в том числе своевременности, достоверности, полноты начисления и уплаты таможенных платежей, является составной частью годового плана-графика (раздел I подраздела С).

Он имеет свои особенности. Так, его формируют:

• в соответствии с требованиями ст. 346 Таможенного кодекса Украины от 13.03.12 г. № 4495-VI (далее — ТКУ);

• из квартальных планов-графиков, проекты которых местные контролеры готовят не позднее 20 числа последнего месяца каждого квартала.

Источником для принятия решения о включении налогоплательщика в план-график для проведения «двойной» проверки служат таможенные декларации (ТД) налогоплательщика.

Порядок отбора юрлиц с риском неуплаты налогов

Еще один интересный раздел плана-графика — раздел IV. Сюда отбираются налогоплательщики — юрлица, которые имеют риск неуплаты НДФЛ, военного сбора (ВС) и ЕСВ, по результатам анализа имеющихся рисков. Критерии, по которым проходит отбор, представим на рис. 5.

Рис. 5. Критерии попадания в план-график проверок по вопросам уплаты налогов и сборов