Як формується план-графік

Коли формується графік перевірок. Перевірочний план-графік є таблицею, в якій перераховані платники податків, яких органи ДФСУ планують перевірити на предмет дотримання податкового, валютного та іншого законодавства України, контроль за дотриманням якого покладено на такі контролюючі органи.

Складається такий план-графік відповідно до вимог ст. 77 ПКУ на підставі планів-графіків, сформованих територіальними органами ДФСУ. Для того щоб підготувати проект такого плану-графіка, у місцевих податківців є час до 1 грудня року, що передує року, в якому проводитимуться такі документальні планові перевірки.

Потім (до 25 грудня) його затверджує Голова ДФСУ, після чого план-графік оприлюднюють на офіційному веб-сайті ДФСУ.

Звісно, такий графік не встановлюють раз і назавжди. Він може мінятися. Для внесення змін місцеві контролери готують проекти коригування планів-графіків не пізніше 3 числа кожного місяця поточного року, починаючи з лютого. Після затвердження такі документи передаються до департаменту аудиту.

Таким чином, складові плану-графіка можуть оновлюватися щомісячно!

Структура плану-графіка. План-графік складається з 4 розділів:

• розд. I — документальні планові перевірки платників податків — юросіб. У свою чергу, він поділяється на підрозділи А, Б і С. При цьому підрозділи А і Б включають по дві групи (основні підприємства і великі контрагенти);

• розд. II — документальні планові перевірки фінансових установ, постійних представництв і представництв нерезидентів;

• розд. III — документальні планові перевірки платників податків — фізосіб;

• розд. IV — документальні планові перевірки платників податків — юросіб з питань правильності обчислення, повноти і своєчасності сплати ПДФО, військового збору (ВЗ) і ЄСВ. Він поділяється ще на 3 групи (великі, середні і малі платники податків).

Тепер перейдемо до найцікавішого — як податківці відбиратимуть кандидатів до перевірочного плану-графіка.

Правила відбору юросіб до плану-графіка

Передусім при відборі юросіб до «чорного списку» податківці повинні орієнтуватися на вимоги:

• п. 102.1 ПКУ в частині граничних термінів проведення перевірки;

• п. 77.3 ПКУ в частині заборони проведення документальної планової перевірки за окремими видами зобов’язань перед бюджетами.

Але! Основна роль у його формуванні відводиться критеріям ризиків, згідно з якими платників податків поділяють на:

• платників високого ступеня ризику;

• платників середнього ступеня ризику;

• платників незначного ступеня ризику.

Такий поділ, передусім, впливає на періодичність проведення документальних планових перевірок (п. 77.2 ПКУ). Так, платники податків з незначним ступенем ризику включаються до плану-графіка не частіше ніж 1 раз на 3 календарні роки, середнім — не частіше ніж 1 раз на 2 календарні роки, високим — не частіше за 1 раз на календарний рік.

Критерії для попадання до кожної з перелічених груп ризику ми наведемо нижче. Ось тільки Порядок № 524 не уточнює, скільком критеріям у кожній з таких груп повинен одночасно відповідати платник податків, щоб потрапити до перевірочного плану-графіка.

Поки конкретні умови відбору прописані лише для платників податків, які відносяться до кластерних об’єднань** (підрозділ А розділу I плану-графіка).

** Поняття «кластерні об’єднання» означає групу суб’єктів господарювання — юросіб з централізованим управлінням виробничою, фінансовою і комерційною діяльністю.

Такі платники податків включаються до плану-графіка перевірок, якщо вони відповідають не менше 3 критеріям високого ступеня ризику і обсяги їх доходів або обсяги постачань (з розрахунку на рік):

• дорівнюють або перевищують 100 млн грн. — для ГУ ДФС у Дніпропетровській, Київській областях, м. Києві;

• дорівнюють або перевищують 50 млн грн. — для ГУ ДФС у Запорізькій, Львівській, Миколаївській, Харківській областях;

• дорівнюють або перевищують 10 млрд грн. — для Офісу великих платників податків;

• дорівнюють або перевищують 20 млн грн. — для інших ГУ ДФС.

Для інших платників податків є лише маленька вказівка — до плану-графіка включаються платники податків, які за результатами господарської діяльності мають найбільші ризики несплати до бюджету податків і зборів, платежів.

Якщо виходити із наведеного вище, до плану-графіка повинні потрапляти платники податків тільки високого ступеня ризику, які відповідають максимальній кількості ризикових критеріїв.

Але якщо враховувати ще і вимоги п. 77.2 ПКУ про періодичність перевірок, виходить, що до плану-графіка відбиратимуть найзлісніших порушників з кожної ризикової групи.

Звісно, як це відбуватиметься насправді, поживемо — побачимо.

І ще. При формуванні плану-графіка фіскали враховуватимуть показники за результатами діяльності платника податків за 9 місяців поточного року (нагадаємо, проект графіка формується до 1 грудня).

Якщо звітним періодом для податку на прибуток (ПНП) платника податків є календарний рік, то при плануванні враховуються показники за попередній рік.

Критерії відбору юросіб до плану-графіка

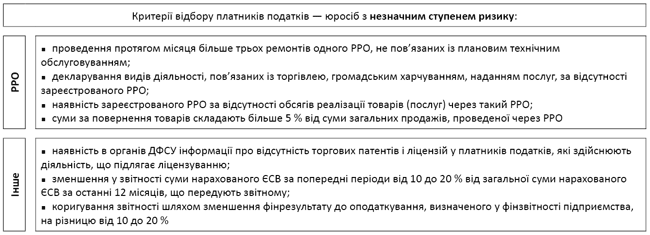

Із найдобросовісніших платників податків, що мають незначний ступінь ризику, відбиратимуть для перевірок тих, хто відповідає критеріям, наведеним на рис. 1.

Рис. 1. Критерії, що характеризують юросіб з незначним ступенем ризику

Для того щоб платникові податків зайвий раз не «засвітитися» у плані-графіку, йому слід уникати, передусім, відповідності критеріям, наведеним на рис. 2.

Рис. 2. Критерії, що характеризують юросіб з високим ступенем ризику

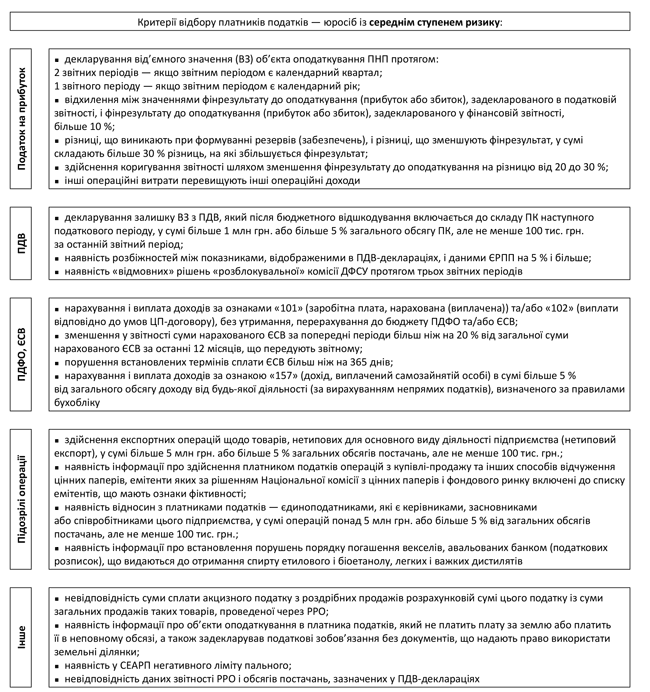

Платникам податків, що не потрапляють під критерії платників з високим ступенем ризику, слід остерігатися критеріїв, зазначених на рис. 3.

Рис. 3. Критерії, що характеризують юросіб із середнім ступенем ризику

ЗЕД-бонус

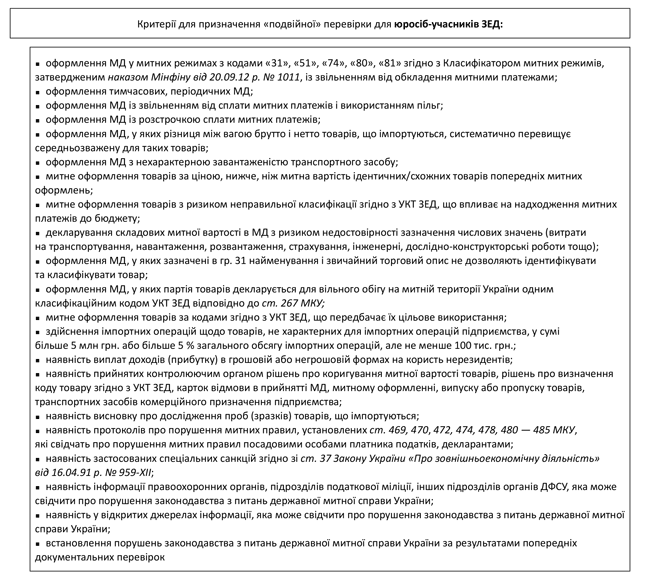

Для платників податків — учасників ЗЕД передбачений своєрідний бонус. Якщо з’ясується, що вони відповідають критеріям, наведеним на рис. 4, їх включать до плану-графіка з метою проведення «подвійної» перевірки:

Рис. 4. Додаткові критерії потрапляння до плану-графіка для юросіб-учасників ЗЕД

• перевірки з питань дотримання податкового, валютного й іншого законодавства України, контроль за дотриманням якого покладений на контролюючі органи;

• перевірки з питань дотримання вимог законодавства з питань державної митної справи.

План-графік з питань державної митної справи, у тому числі своєчасності, достовірності, повноти нарахування і сплати митних платежів, є складовою частиною річного плану-графіка (розділ I підрозділ С).

Він має свої особливості. Так, його формують:

• відповідно до вимог ст. 346 Митного кодексу України від 13.03.12 р. № 4495-VI (далі — МКУ);

• із квартальних планів-графіків, проекти яких місцеві контролери готують не пізніше за 20 число останнього місяця кожного кварталу.

Джерелом для ухвалення рішення про включення платника податків до плану-графіка для проведення «подвійної» перевірки є митні декларації (МД) платника податків.

Порядок відбору юросіб з ризиком несплати податків

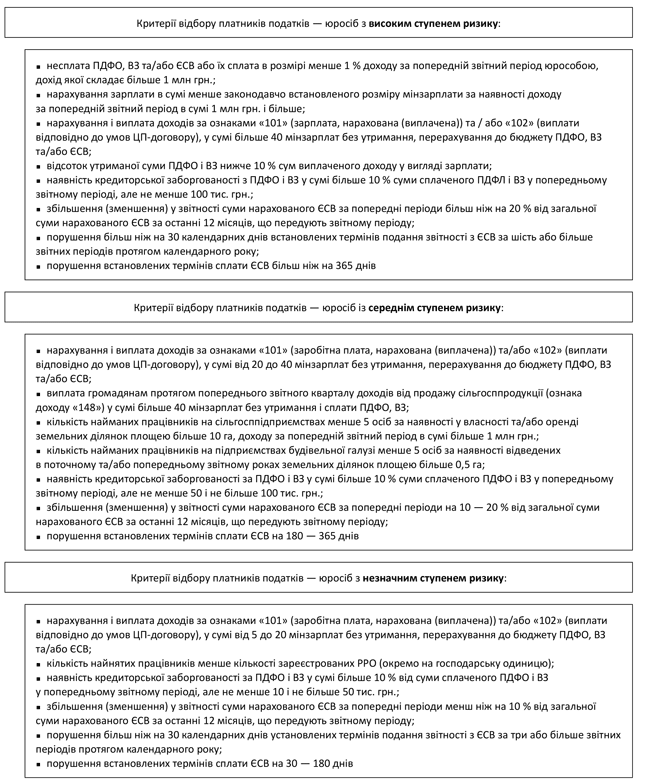

Ще один цікавий розділ плану-графіка — розділ IV. Сюди відбираються платники податків — юрособи, які мають ризик несплати ПДФО, ВЗ і ЄСВ, за результатами аналізу наявних ризиків. Критерії, за якими відбувається відбір, наведемо на рис. 5.

Рис. 5. Критерії попадання до плану-графіка перевірок з питань сплати податків і зборів