Порядок налогообложения зависит от того, кому и кто выплачивает дивиденды. В общем случае, если дивиденды выплачиваются:

• участникам-юрлицам — у эмитента-резидента — плательщика налога на прибыль возникает обязанность уплатить дивидендный авансовый взнос (ДАВ) при выплате дивидендов. Если дивиденды выплачиваются учредителю-юрлицу-нерезиденту — также нужно будет удержать налог на репатриацию;

• участникам-физлицам — с суммы дивидендов эмитент-резидент должен удержать НДФЛ и военсбор.

Далее разберемся с этим подробнее.

ДАВ для предприятий-общесистемщиков

Эмитенты-резиденты, являющиеся плательщиками налога на прибыль, при выплате дивидендов в пользу юрлиц (в том числе и юрлиц-нерезидентов) обязаны уплачивать ДАВ по налогу на прибыль.

ДАВ перечисляют в бюджет до или одновременно с выплатой дивидендов (п.п. 57.11.2 НКУ). А вот в декларации его фиксируют уже по итогам отчетного периода, в котором проведена выплата дивидендов! Расчет суммы ДАВ отражают в приложении АВ к декларации по налогу на прибыль.

ДАВ не уплачивается* при выплате дивидендов (пп. 57.11.3 и 57.11.6 НКУ):

* При этом факт выплаты дивидендов таким лицам все равно фиксируют в приложении АВ.

1) физическим лицам;

2) институтами совместного инвестирования;

3) плательщиком налога на прибыль, прибыль которого освобождена от налогообложения согласно НКУ.

Учтите: дивидендная льгота распространяется лишь на часть дивидендов в размере освобожденной от налогообложения прибыли, полученной в периоде, за который выплачивают дивиденды. Причем норма, освобождающая от уплаты ДАВ, не касается предприятий-«нулевиков»;

4) в пользу собственников корпоративных прав материнской компании. Сумма выплаченных дивидендов не должна превышать доходы материнской компании в виде дивидендов от других лиц.

Правила, которые применяются к ДАВ:

1. ДАВ уплачивают только (!) с разницы — суммы превышения дивидендов над значением объекта налогообложения за год их выплаты, если одновременно соблюдаются два условия (п.п. 57.11.2 НКУ, письмо ГФСУ от 03.10.16 г. № 21414/6/99-99-15-02-02-15):

1) cдана декларация по налогу на прибыль за год, по итогам которого выплачиваем дивиденды;

2) налоговые обязательства по такой декларации полностью погашены.

Если условия не соблюдаются — ДАВ уплачивают со всей суммы выплаченных дивидендов.

2. Если дивиденды выплачивают за неполный календарный год, то для расчета суммы превышения используют значение объекта налогообложения, исчисленное пропорционально количеству месяцев, за которые выплачивают дивиденды (абз. 3 п.п. 57.11.2 НКУ).

3. К ДАВ применяется ставка 18 %.

4. Сумма дивидендов, подлежащая выплате, не уменьшается на сумму ДАВ.

5. Предприятие имеет право на сумму уплаченного ДАВ уменьшать начисленный налог на прибыль (абз. 4 и абз. 5 п.п. 57.11.2 НКУ). Зачет осуществляется через приложение ЗП.

Пример 1. В феврале 2018 года предприятие-квартальщик выплачивает дивиденды учредителям-юрлицам за 2016 и 2017 годы. Сумма дивидендов за 2016 год — 50000 грн., за 2017 год — 45000 грн. Налогооблагаемая прибыль за 2016 год — 49000 грн., за 2017 год — 46000 грн. Налог на прибыль за 2016 и 2017 годы на дату выплаты дивидендов уплачен.

Для расчета ДАВ определяем сумму превышения выплаченных дивидендов над налогооблагаемой прибылью за каждый год отдельно:

• за 2016 год: (50000 - 49000) х 18 % = 180 (грн.);

• за 2017 год: (45000 < 46000) — ДАВ не уплачивается (табл. 1 и 2).

А вот если бы на дату выплаты дивидендов налог на прибыль за 2017 год еще не был бы задекларирован и уплачен, то ДАВ с дивидендов за 2017 год нужно было бы уплатить со всей суммы (45000 х 18 % = 8100 (грн.)).

Таблица 1. Приложение АВ за I квартал 2018 года (по данным примера 1)

| Строка приложения | Стр. 1 | Стр. 4 | Стр. 5 | Стр. 6 |

| Сумма | 95000 | 1000 | 1000 | 180 |

Таблица 2. Приложение ЗП за I квартал 2018 года (по данным примера 1)

| Строка приложения | Стр. 16.2 | Стр. 16.4 | Стр. 16.4.1 | Стр. 16.4.2 |

| Сумма | 180 | 180 | 180(1) | — |

| (1) Предположим, что налогооблагаемая прибыль за I квартал 2018 года составила 10000 грн. Соответственно, сумма начисленного налога — 1800 грн. | ||||

Пример 2 (выплата одновременно и физлицам, и юрлицам). В феврале 2018 года предприятие-квартальщик выплачивает дивиденды за 2017 год в размере 300000 грн., в том числе (1) учредителям-юрлицам —250000 грн.; (2) учредителям-физлицам — в сумме 50000 грн. Налогооблагаемая прибыль за 2017 год — 290000 грн. Налог на прибыль за 2017 год на дату выплаты дивидендов уплачен.

ДАВ, как мы уже сказали, не уплачивается при выплате дивидендов физлицам. При этом исходя из формы приложения АВ расчет ДАВ в этом случае должен осуществляться так:

1) рассчитываем сумму превышения выплаченных дивидендов над налогооблагаемой прибылью за 2017 год: 300000 - 290000 = 10000 грн.;

2) определяем сумму дивидендов, с которой может быть уплачен ДАВ: (300000 - 50000), но не больше 10000 (грн.);

3) рассчитываем ДАВ:

10000 грн. х 18 % = 1800 грн. (табл. 3).

Таблица 3. Приложение АВ за I квартал 2018 года (по данным примера 2)

| Строка приложения | Стр. 1 | Стр. 1.1 | Стр. 4 | Стр. 5 | Стр. 6 |

| Сумма | 300000 | 50000 | 10000 | 10000 | 1800 |

Пример 3 (выплата за неполный год). В феврале 2018 года предприятие-квартальщик выплачивает дивиденды учредителям-юрлицам за первую половину 2017 года. Сумма начисленных дивидендов — 25000 грн. Налогооблагаемая прибыль за 2017 год — 49000 грн. Налог на прибыль за 2017 год на дату выплаты дивидендов уплачен.

Для расчета суммы превышения используем значение объекта налогообложения, исчисленное пропорционально количеству месяцев, за которые выплачивают дивиденды. Сумма ДАВ составит:

(25000 - (49000 : 12 х 6)) х 18 % = 90 (грн.).

Пример 4 (выплата дивидендов в текущем году за текущий год). Предприятие-квартальщик в мае 2018 года выплачивает дивиденды учредителям-юрлицам по итогам работы за І квартал 2018 года в сумме 20000 грн. Налогооблагаемая прибыль за I квартал 2018 года — 22000 грн.

ДАВ придется уплачивать со всей суммы дивидендов, поскольку на момент их выплаты декларация по налогу на прибыль за 2018 год еще не подана и налоговое обязательство по итогам года не уплачено. Сумма ДАВ составит:

20000 грн. х 18 % = 3600 грн. (табл. 4 и 5).

Таблица 4. Приложение АВ за полугодие 2018 года (по данным примера 4)

| Строка приложения | Стр. 1 | Стр. 4 | Стр. 5 | Стр. 6 |

| Сумма | 20000 | 20000 | 20000 | 3600 |

Таблица 5. Приложение ЗП за полугодие 2018 года (по данным примера 4)

| Строка приложения | Стр. 16.2 | Стр. 16.4 | Стр. 16.4.1 | Стр. 16.4.2 |

| Сумма | 3600 | 3600 | 2160(1) | 1440 |

| (1) Налогооблагаемая прибыль за полугодие составила 12000 грн. Сумма начисленного налога — 2160 грн. | ||||

Дивидендный авансовый взнос — единоналожники

Радостная новость: с 01.01.18 г. плательщики единого налога исключены из числа плательщиков ДАВ (п.п. 57.11.2 НКУ)*. Соответственно, выплачивая дивиденды после 01.01.18 г., они не должны ни уплачивать ДАВ, ни подавать декларацию по налогу на прибыль с приложением АВ.

* Узнать об этом вы могли из Темы недели «Налоговая мини-реформа — 2018» // «БН», 2018, № 1-2.

Единоналожники, выплатившие в IV квартале 2017 года дивиденды и уплатившие ДАВ, должны подать годовую декларацию по налогу на прибыль с приложением АВ.

Налог на репатриацию

Если вы выплачиваете дивиденды участникам-юрлицам-нерезидентам, не забудьте также удержать налог на репатриацию по ставке 15 %. В то же время если нерезидент предоставит легализованную и переведенную справку для применения норм об избежании двойного налогообложения, то применяйте ставку из соответствующего международного договора. Удерживать его должны, в частности, плательщики единого налога (п. 297.5 НКУ). Уплачивают его в бюджет во время выплаты дивидендов нерезиденту-юрлицу. Сумму налога эмитент отражает в строках 23 — 25 декларации по налогу на прибыль.

От плательщиков, применивших льготные условия налогообложения «нерезидентских» дивидендов, налоговики истребуют также Отчет о суммах налоговых льгот.

Выплата дивидендов физлицам (НДФЛ и военсбор)

Важные правила:

1. При выплате дивидендов физическим лицам эмитент корпоративных прав выступает налоговым агентом (п.п. 170.5.1 НКУ).

Дивиденды, начисляемые физлицам-нерезидентам, облагаются НДФЛ по тем же ставкам, что и дивиденды, начисленные физлицам-резидентам (п.п. 170.10.1 НКУ).

2. Дивидендный авансовый взнос при выплате дивидендов физлицам не уплачивается (см. выше).

3. ЕСВ при выплате дивидендов не начисляется на них. Это касается всех дивидендов.

4. С суммы начисленных дивидендов удерживается военсбор (1,5 %).

5. Дивиденды окончательно облагаются во время их начисления (п.п. 170.5.4 НКУ). Это означает, что если вы начисляете в 2018 году дивиденды за предыдущие годы (например, за 2016-й, 2015-й, 2014-й), то вы удерживаете военсбор и НДФЛ по ставкам, действующим в 2018 году.

6. Ставки НДФЛ на 2018 год см. в табл. 6.

Таблица 6. Ставки НДФЛ на 2018 год

| Кто выплачивает дивиденды | Ставка НДФЛ | |

| «Обычные» дивиденды | Дивиденды по привилегированным акциям(1) | |

| Юрлицо — плательщик налога на прибыль | 5 % (признак дохода — «109») | 18 % (признак дохода — «101») |

| Юрлицо — плательщик единого налога | 9 % (признак дохода — «109») | |

| (1) Дивиденды, имеющие статус привилегированных или другой статус, предусматривающий выплату фиксированного размера дивидендов или суммы, превышающей сумму выплат, рассчитанную на любую другую акцию (корпоративное право). Такие дивиденды НКУ приравнивает к зарплате (п.п. 170.5.3 НКУ). | ||

Важно! Не облагаются НДФЛ дивиденды, которые реинвестируются в уставный капитал эмитента, если при этом не меняются пропорции (доли) участия всех акционеров в уставном фонде эмитента (п.п. 165.1.18 НКУ). Такие дивиденды отражаются в ф. № 1ДФ с признаком дохода «142». При этом с таких дивидендов все равно удерживается военсбор.

7. Если дивиденды выплачивают наличными, снятыми со счета в банке, или перечисляют на карточные счета физлиц — НДФЛ и военсбор уплачивают в день выплаты дивидендов (п.п. 168.1.2 НКУ).

Если дивиденды начислены, но не выплачены — НДФЛ и военсбор уплачивают в течение 30 календарных дней, следующих за последним днем месяца начисления (п.п. 49.18.1, п. 57.1, п.п. 168.1.5 НКУ).

Решение о распределении прибыли и выплате дивидендов принимается на общем собрании участников и оформляется протоколом. А вот начисление дивидендов проводят после того, как директор (дирекция) издаст приказ о выплате дивидендов на основании решения общего собрания участников. При этом такой приказ издают после того, как будут (1) сформированы списки получателей дивидендов и (2) посчитан размер дивидендов, приходящийся на каждого участника.

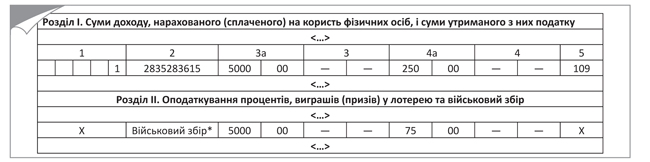

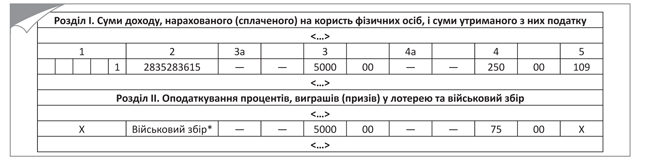

Допустим, физлицу-учредителю Артюх Б. И. (2835283615) в марте 2018 года начислены дивиденды в сумме 5000 грн., а выплачены они 05.05.18 г. В таком случае НДФЛ и военсбор с дивидендов, начисленных физлицу-учредителю, нужно перечислить не позднее 30.04.18 г.

Фактически НДФЛ и военсбор были перечислены предприятием 28.04.18 г.

Как эти операции будут отражены в ф. № 1ДФ за I и II кварталы 2018 года, показано на рис. 1 и 2.

Рис. 1. Фрагмент ф. № 1ДФ за I квартал 2018 года

Рис. 2. Фрагмент ф. № 1ДФ за II квартал 2018 года

* Для наглядности сумма военного сбора определена только по одному интересующему нас получателю дивидендов.

Бухучет

Для учета дивидендов, подлежащих выплате участникам, в бухучете применяют субсчет 671 «Расчеты по начисленным дивидендам».

По кредиту этого счета отражают начисление дивидендов, по дебету — их выплату.

Таблица 7. Бухучет операций по начислению и выплате дивидендов

| Содержание хозяйственной операции | Бухучет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Начислены дивиденды учредителю-юрлицу | 443 | 671/ю | 100000 |

| 2. Начислены дивиденды учредителю-физлицу | 443 | 671/ф | 5000 |

| 3. Удержан НДФЛ (5000 грн. х 5 % : 100 %) | 671/ф | 641/НДФЛ | 250 |

| 4. Удержан военсбор (5000 грн. х 1,5 % : 100 %) | 671/ф | 642 | 75 |

| 5. Уплачен ДАВ(1) | 641/ДАВ | 311 | 900 |

| 6. Выплачены дивиденды учредителю-юрлицу | 671/ю | 311 | 100000 |

| 7. Выплачены дивиденды учредителю-физлицу | 671/ф | 311 | 4675 |

| 8. Начислен налог на прибыль | 98 | 641/приб | 40000 |

| 9. ДАВ зачтен в счет обязательств по налогу на прибыль | 641/НП | 641/Дав | 900 |

| (1) Предположим, налогооблагаемая прибыль прошлого года составила 100000 грн. | |||