* Порядок остановки регистрации НН/РК в ЕРНН, утвержденный постановлением КМУ от 21.02.18 г. № 117.

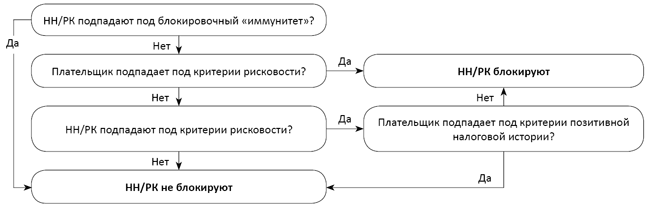

Изменения внесены в п. 3 Порядка № 117, который определяет так называемые отсекающие критерии (критерии попадания под блокировочный «иммунитет»), при попадании хотя бы под один из которых налоговая накладная (НН) / расчет корректировки (РК) регистрируются без дальнейших проверок на предмет остановки регистрации. Это верхняя ячейка схемы блокировки НН/РК, представленной ниже.

Схема блокировки НН/РК

Критерии рисковости плательщика, рисковости операций и показатели позитивной налоговой истории (которые актуальны для случая, когда «отсекающие» критерии не срабатывают) пока остаются прежними (хотя в планах фискалов их тоже изменить).

К сожалению, новости не радостные. Критерии для блокировочного «иммунитета» существенно ужесточили.

Все «уменьшающие» РК подлежат мониторингу

«Иммунитета» от блокировки лишены все «уменьшающие» РК. Иначе говоря, все «уменьшающие» РК будут подлежать мониторингу на рисковость (соответствие критериям рисковости плательщика, рисковости операции, показателям позитивной налоговой истории). Причем (!) это касается и тех «уменьшающих» РК, которые составлены к НН, не подлежащим выдаче покупателю (к примеру, РК к НН на неплательщика).

НН, которые не подлежат выдаче покупателю, как и раньше, на основании п.п. 1 п. 3 Порядка № 117 будут регистрироваться без мониторинга и блокировки, а вот уже любые «уменьшающие» РК к таким НН будут проверяться на предмет остановки регистрации НН.

Объем поставки 500/50 тыс. грн.

Критерий «объем поставки до 500 тыс. грн.» тоже существенно подкорректировали. Раньше критерий был таким: поданная на регистрацию НН/РК не подлежит мониторингу, если:

1) объем поставки, указанный плательщиком в НН/РК, зарегистрированных в текущем месяце, с учетом поданной на регистрацию НН/РК, не превышает 500 тыс. грн. и

2) руководитель — должностное лицо такого плательщика занимает аналогичную должность не больше чем у троих (включительно) плательщиков НДС.

Речь идет об объеме поставки без НДС.

Так вот, здесь произошли следующие изменения:

1. В расчет объема поставок 500 тыс. не будут включаться РК, у которых период регистрации отличается от периода их составления. Можно это понимать так, что РК учитываются в «пороге» 500 тысяч месяца их составления, а НН — при подсчете 500 тысяч месяца их регистрации. Например, плательщик в текущем месяце (в ноябре 2018 года) подает на регистрацию НН на сумму 36000 грн. (объем поставки — 30000 грн., НДС — 6000 грн.).

Нужно определить, вписывается ли эта НН в порог «500 тыс.»), если в текущем месяце (в ноябре 2018 года) этим плательщиком были зарегистрированы:

1) ноябрьские НН (составленные в ноябре) на общую сумму 528000 грн. (объем поставки — 440000 грн.; НДС — 88000 грн.);

2) «уменьшающий» ноябрьский (составленный в ноябре) РК на сумму -3600 грн. (объем поставки — -3000 грн.; НДС — -600 грн.);

3) «уменьшающий» РК, датированный октябрем 2018 года, на сумму -60000 грн. (объем поставки — -50000 грн.; НДС — -10000 грн.);

4) «увеличивающий» РК, датированный октябрем 2018 года, на сумму 24000 грн. (объем поставки — 20000 грн.; НДС — 4000 грн.);

5) НН, составленная в октябре 2018 года, на сумму 12000 грн. (объем поставки — 10000 грн.; НДС — 2000 грн.).

Так вот, при подсчете 500 тыс. грн. текущего месяца (ноября 2018 года) будет учитываться:

• объем поставки по зарегистрированным в ноябре ноябрьским НН (440000 грн.);

• объем поставки по составленному и зарегистрированному в ноябре «уменьшающему» РК (-3000 грн.);

• объем поставки по зарегистрированной в ноябре октябрьской НН (10000 грн.);

• объем поставки по подаваемой на регистрацию НН (30000 грн.).

А вот «уменьшающий» октябрьский РК (-50000 грн.) не будет уменьшать общий объем поставки за текущий месяц — ноябрь. Равно как и не будет увеличивать объем поставки за текущий месяц (ноябрь) «увеличивающий» октябрьский РК (20000 грн.).

Итого на дату подачи НН на регистрацию общий объем поставки в текущем месяце (ноябре) с учетом поданной НН на регистрацию составит 477000 грн. (440000 грн. - 3000 грн. + 10000 грн. + 30000 грн.).

2. Плохое нововведение! Даже если НН/РК вписались в критерий «500 тыс. грн.», то рассчитывать на «иммунитет» по поданным на регистрацию НН/РК можно только в том случае, если общий объем поставки по данным зарегистрированных в текущем месяце НН/РК (с учетом поданной на регистрацию) на одного покупателя — плательщика НДС не превышает 50 тыс. грн.

И, надо понимать, при подсчете 50 тыс. тоже будет работать правило о неучете в текущем месяце РК, в которых период регистрации отличается от периода их составления.

Как только в текущем месяце вы на одного покупателя — плательщика НДС зарегистрируете НН/РК на общий (по всем НН/РК) объем поставки в 50 тыс. грн. (без НДС), «спасательный» критерий «500 тыс. грн.» для текущего месяца работать перестанет.

Но если наберете в текущем месяце больше 50 тыс. по покупателю — неплательщику НДС, то критерий «500 тыс. грн.» будет продолжать работать.

3. Ну и еще раз отметим, что даже если вы вписывались и в «500 тыс. грн.», и в «50 тыс. грн.», то «уменьшающие» РК все равно будут подлежать мониторингу — на них «иммунитет» распространяться не будет.

Увеличен с 0,03 до 0,05 показатель налоговой нагрузки

НН/РК (кроме «уменьшающих» РК) не подлежат мониторингу, если (! одновременно) показатели D (налоговая нагрузка) и P (сумма НДС в зарегистрированных за месяц НН/РК) имеют такие значения: D > 0,05, Р < Рmax х 1,4.

ГФСУ должна ежемесячно (по состоянию на первое число календарного месяца) рассчитывать значение показателя D (по данным последних 12 календарных месяцев) и каждого 10-го числа делать его доступным в Электронном кабинете.

Для того, чтобы увидеть свои показатели, нужно зайти в приватную часть Электронного кабинета (пройти этап идентификации), выбрать раздел «СЕА ПДВ» и перейти в подраздел «Показники СМОКР».

Напомним: согласно Порядку № 117 показатель D считается так:

D = S : T, где

числитель S — это общая сумма уплаченных плательщиком (с учетом его обособленных подразделений) за предыдущие 12 месяцев, предшествующих месяцу составления НН/РК, ЕСВ и всех налогов и сборов (кроме «импортного» НДС);

знаменатель Т — общая сумма поставки товаров/услуг на таможенной территории Украины, облагаемых НДС по ставкам 0, 20 и 7 %, указанная в НН/РК, зарегистрированных в ЕРНН за последние 12 календарных месяцев, предшествующих месяцу, в котором составлены НН/РК.

Обратите внимание! При формальном следовании Порядку № 117 при определении того, есть ли «иммунитет» у подаваемой на регистрацию НН, нужно использовать показатель D, который относится к месяцу составления НН.