Обязанность подачи неприбыльными организациями Отчета об использовании доходов (прибылей) неприбыльной организации (далее — Отчет) установлена абз. 4 п. 46.2. Подают его по форме, утвержденной приказом Минфина от 17.06.16 г. № 553, в редакции приказа от 28.04.17 г. № 469. Отчет должны подавать все неприбыльные организации. Исключение — профсоюзы (они подают Отчет только в случае, если нарушают «неприбыльные» требования из п. 133.4 НКУ).

Сроки подачи

Для неприбыльных организаций — ненарушителей, т. е. соответствующих неприбыльным требованиям п. 133.4 НКУ и включенных в Реестр неприбыльных, — установлен годовой отчетный период. То есть подавать Отчет нужно раз в год. Подают Отчет налоговикам по месту регистрации неприбыльной организации в течение 60 календарных дней, следующих за последним календарным днем отчетного года (п.п. 49.18.3 НКУ).

За 2018 год Отчет нужно подать не позднее 1 марта 2019 года.

Для неприбыльных организаций, нарушивших в течение года условия из п. 133.4 НКУ, установлен особый срок подачи «неприбыльного» Отчета. Они подают последний свой Отчет в сроки, установленные для месячного периода, т. е. в течение 20 календарных дней, следующих за месяцем нарушения (п.п. 49.18.2 НКУ). Причем в таком Отчете они по нарастающей отражают данные за период с начала года по месяц нарушения (включительно), а вот налог на прибыль рассчитывают только (!) с «нецелевых использований» активов (средств/имущества).

При этом «нарушители» до конца года (с месяца, следующего за месяцем нарушения, по 31 декабря включительно) должны будут ежеквартально подавать декларацию по налогу на прибыль с квартальной финотчетностью и уплачивать налог на прибыль (п.п. 133.4.3 НКУ).

Статус декларации

Отчет подпадает под определение налоговой декларации из п. 46.1 НКУ. А значит, за его неподачу грозит ответственность по п. 120.1 НКУ в размере 170 грн. за каждое непредоставление или несвоевременное предоставление (а за повторное нарушение в течение года — штраф в размере 1020 грн.).

Финотчетность

Финотчетность является приложением к Отчету и его неотъемлемой частью (п. 46.2 НКУ). Поэтому без подачи финотчетности Отчет будет считаться непринятым. В заключительной части «неприбыльного» Отчета нужно поставить отметку о финотчетности-приложении в поле «ФЗ», а также отметить, какие формы подаем.

При подаче Отчета в электронной форме первой подается финотчетность, а уже после получения подтверждения ее принятия — «неприбыльный» Отчет с отметками о финотчетности.

По какой форме подается финотчетность неприбыльными организациями? Закон о бухучете (ч. 3 ст. 11) разрешает неприбыльным организациям составлять сокращенную финансовую отчетность в составе Баланса и Отчета о финансовых результатах. Но поскольку в П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» нет прямого упоминания о неприбыльных организациях, то фискалы советуют при определении «комплекта» отчетности ориентироваться на критерии разделения предприятий на микро-, малые, средние и крупные (приведены в ч. 2 ст. 2 Закона о бухучете).

Обратите внимание! Годовую финотчетность неприбыльные организации должны подавать и органам статистики. При подаче финотчетности через «Единое окно» она попадает и в статистику, и налоговикам. Годовую финотчетность органам статистики следует подать не позднее 28 февраля.

Как заполнять Отчет?

Отчет заполняется на основании данных бухучета. Кассовый метод не применяется! Формирование доходов и расходов, которые отражают в Отчете, осуществляется по правилам бухучета (!), т. е. в момент их возникновения независимо от даты поступления или уплаты денежных средств. На это обращали внимание и налоговики (письма ГФСУ от 19.07.17 г. № 19001/7/99-99-15-02-01-17, от 05.12.17 г. № 2844/6/99-99-15-02-02-15/ІПК и от 20.02.18 г. № 691/6/99-99-15-02-02-15/ІПК).

Отражать доходы/расходы нужно, руководствуясь требованиями П(С)БУ 15 «Доходы» и П(С)БУ 16 «Расходы».

В частности, в отношении целевых поступлений (целевого финансирования) следует ориентироваться на правила пп. 16 — 19 П(С)БУ 15. Полученные целевые поступления согласно п. 17 П(С)БУ 15 признаются доходом в тех отчетных периодах, в которых были понесены расходы, связанные с выполнением условий такого финансирования. То есть доход признают в сумме понесенных расходов (расходования средств целевого финансирования).

Учет целевого финансирования ведется на счете 48 «Целевое финансирование и целевые поступления».

Целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования пропорционально сумме начисленной амортизации этих объектов (п. 18 П(С)БУ 15), т. е. по мере начисления амортизации.

И тут важно обратить внимание на такой момент. Формально неприбыльная организация должна разделять (1) доходы от целевого финансирования (которые, как мы отметили выше, признаются по мере понесения затрат) от (2) прочих доходов, которые мы признаем по «общим» правилам, предусмотренным П(С)БУ 15.

Но! При таком подходе вполне возможна ситуация, когда доходы не будут равны расходам. Формально ничего страшного в этом нет. Но вопросы фискалов все же могут быть. Поэтому осторожные плательщики идут по другому пути и признают абсолютно все поступления целевым финансированием.

В официальном издании налоговиков «Вісник. Офіційно про податки», 2018, № 4, с. 34 было указано, что, учитывая специфику деятельности неприбыльных организаций, целесообразно признавать все поступления неприбыльных организаций целевым финансированием и целевыми поступлениями, включая арендные платежи, проценты, полученные по депозитам, курсовые разницы. В этом случае доходы и расходы в Отчете будут совпадать. Поэтому неприбыльные организации могут воспользоваться этим подходом.

Кроме того, обратим внимание еще на такие учетные моменты:

1) неприбыльные организации могут использовать как общий План счетов, так и Упрощенный план счетов (свой выбор закрепляют в учетной политике);

2) при использовании общего Плана счетов неприбыльная организация может вести учет расходов только с использованием счетов класса 8 (без использования счетов класса 9). Об этом сказано в общих положениях Инструкции № 291*;

3) расходы неприбыльной организации (для того, чтобы расходование средств признавалось финансированием расходов на содержание неприбыльной организации, реализации целей, задач и направлений деятельности, установленных ее уставными документами) должны быть надлежащим образом документально подтверждены.

Первичные документы должны содержать обязательные реквизиты, предусмотренные ст. 9 Закона о бухучете.

Пример. Неприбыльная общественная организация в течение отчетного периода:

1) получила:

• целевое финансирование на приобретение двух компьютеров — 24000 грн.;

• членские взносы — 100000 грн.;

2) осуществила следующие расходы:

• приобретен в октябре 2018 года 1 компьютер за счет целевого финансирования стоимостью 12000 грн. В октябре 2018 года он был введен в эксплуатацию. Срок полезного использования — 5 лет. Метод амортизации — прямолинейный;

• расходы на содержание общественной организации (зарплата + ЕСВ) — 40000 грн.

• расходы на выполнение уставной деятельности (организация мероприятия) — 60000 грн.

Неприбыльная организация ведет учет расходов с использованием счетов класса 9.

На счетах бухгалтерского учета эти операции отразятся так, как показано в табл. 1.

Таблица 1. Отражение в бухгалтерском учете операций неприбыльной организации

| Содержание хозяйственной операции | Бухучет | Сумма, грн. | |

| дебет | кредит | ||

| Получение целевого финансирования | |||

| Получено целевое финансирование на приобретение компьютеров | 311 | 484 | 24000 |

| Получение членских взносов | |||

| Признана задолженность по членским взносам | 377 | 484 | 100000 |

| Получены членские взносы | 311 | 377 | 100000 |

| Покупка компьютеров за счет целевого финансирования | |||

| Приобретен компьютер | 151 | 685 | 12000 |

| Перечислена оплата за компьютер | 685 | 311 | 12000 |

| Введен компьютер в эксплуатацию | 10 | 151 | 12000 |

| Начислена амортизация (2 месяца) (12000 : 5 : 12 х 2) = 400 (грн.) | 92 | 131 | 400 |

| Признан доход от использования целевого финансирования в части амортизации | 484 | 745 | 400 |

| Расходы на содержание неприбыльной организации | |||

| Начислена зарплата | 92 | 661 | 32787 |

| Начислен ЕСВ (22 %) | 92 | 651 | 7213 |

| Выплачена зарплата, перечислен ЕСВ | 661,651 | 311 | 40000 |

| Признан доход в размере использованного целевого финансирования | 484 | 718 | 40000 |

| Расходы на выполнение деятельности, предусмотренной уставом | |||

| Получены услуги, связанные с организацией семинара | 92 | 631 | 60000 |

| Перечислена оплата за услуги | 631 | 311 | 60000 |

| Признан доход в размере использованного целевого финансирования | 484 | 718 | 60000 |

| Закрытие в конце периода неиспользованного целевого финансирования | |||

| Списано в доходы будущих периодов неиспользованное целевое финансирование | 484 | 69 | 23600 |

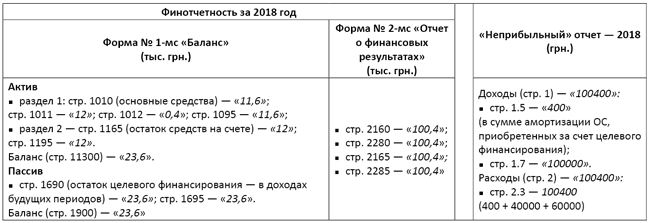

Финотчетность и «неприбыльный» отчет будут заполнены так, как показано в табл. 2.

Таблица 2. Финотчетность и «неприбыльный» отчет неприбыльной организации

«Разрешенные» доходы

Не будет нарушением (не исключат из Реестра), если неприбыльная организация получает:

• доходы от аренды (письмо ГУ ГФС в Харьковской обл. от 12.02.16 г. № 827/10/20-40-15-03-14);

• доходы от продажи имущества (категория 102.04 ЗІР ГФСУ);

• пассивные доходы в виде процентов от размещения средств в банке на депозите (письма ГФСУ от 23.08.17 г. № 1732/6/99-99-15-02-02-15/ІПК и от 19.10.15 г. № 21971/6/99-99-19-02-02-15).

Главное — чтобы эти доходы правильно использовались: на содержание неприбыльной организации или на финансирование направлений деятельности, определенных в учредительных документах неприбыльной организации.

Отчет о льготах

Неприбыльные организации в отношении льгот по налогу на прибыль Отчет не подают.

Однако если неприбыльные организации пользуются льготами по другим налогам (например, земельному и пр.), то «льготный» Отчет нужно подать.

Причем Отчет о льготах подается ежеквартально в 40-дневный срок. Конкретно за 2018 год его нужно подать не позднее 11 февраля 2019 года.