Заполняем разделы I — VII декларации

Хорошая новость — особых изменений в заполнении этого вида отчетности по сравнению с прошлым годом не произошло. Но все равно есть на что обратить внимание. Приступим.

Важное правило. В годовой предпринимательской декларации ФЛП отражает не только предпринимательские доходы, но и другие виды доходов (гражданские), которые были им получены в отчетном году.

Также «справочно» в декларации показываются «единоналожные» доходы (если какое-то время в течение года предприниматель работал на упрощенке).

«Денежные» показатели в налоговой декларации проставляем в гривнях с копейками.

В табл. 1 рассмотрим, как заполнять декларацию в разрезе ее разделов.

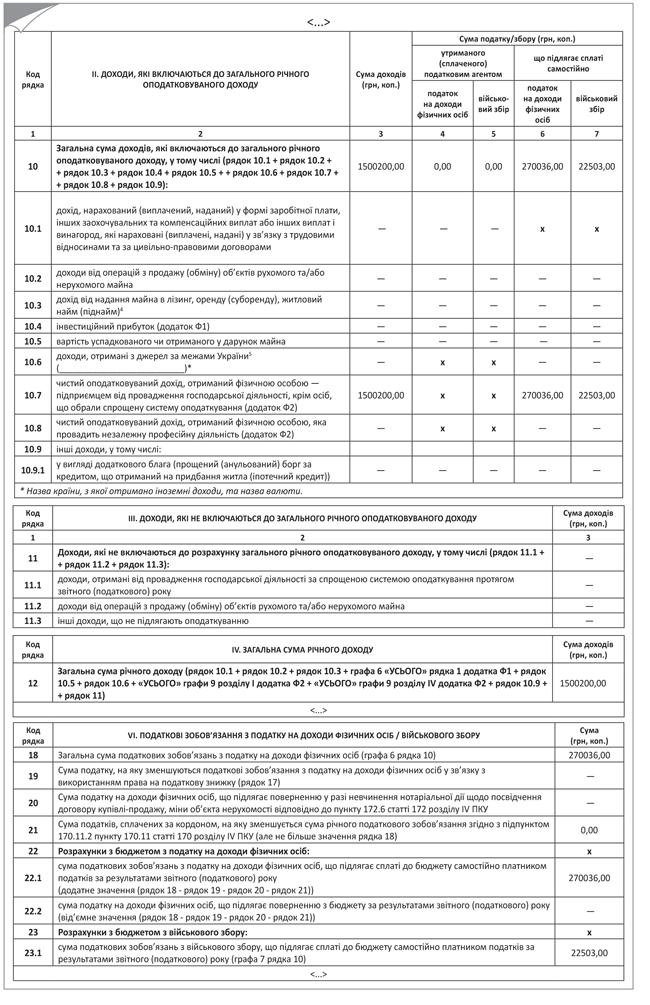

Таблица 1. Заполнение разделов I — VII декларации о доходах

| Наименование раздела | Что указываем |

| Раздел I. «Загальні відомості» | Здесь ничего сложного. Название каждой строки говорит само за себя. Единственное —уточним по строке 3 «Прізвище, ім’я, по батькові платника податку». Если в течение 2018-го или в 2019 году до подачи декларации предприниматель менял фамилию (имя, отчество), в строке 3 сначала указываем его новую фамилию (имя, отчество), а в скобках — старые данные |

| Раздел II. «Доходи, які включаються до загального річного оподатковуваного доходу» | В этот раздел включаем все доходы, полученные в отчетном году, которые облагаются НДФЛ и ВС. Заполняем его только после того, как заполним приложение Ф2. ФЛП здесь указывают: • чистый налогооблагаемый доход, полученный ими на общей системе (стр. 10.7 разд. II налоговой декларации). «Предпринимательскую» стр. 10.7 заполняем путем переноса данных из приложения Ф2. В гр. 3 указываем положительное значение гр. 9 стр. «Усього» разд. I приложения Ф2; авансы здесь не отражаем (!); в гр. 6 — значение стр. 1.5 разд. III приложения Ф2; в гр. 7 — значение стр. 2.3 разд. III приложения Ф2; • гражданские доходы (стр. 10.1 — 10.6, 10.9). В гр. 3 разд. ІІ декларации приводим «грязную» сумму доходов, т. е. без вычета НДФЛ и ВС. В гр. 4 и 5 указываем суммы НДФЛ и ВС, уплаченные (удержанные) налоговыми агентами с соответствующих доходов или физлицом самостоятельно при осуществлении нотариальных действий. В свою очередь, в гр. 6 и 7 отражаем суммы НДФЛ и ВС, которые подлежат уплате физлицом самостоятельно по результатам декларирования |

| Раздел ІІІ. «Доходи, які не включаються до загального річного оподатковуваного доходу» | Здесь отражаем доходы, которые не являются объектом обложения НДФЛ и ВС: гражданские доходы, перечисленные в ст. 165 НКУ (стр. 11.3), а также доходы от операций по продаже (обмену) объектов движимого и/или недвижимого имущества, не подлежащие налогообложению согласно пп. 173.2 и 172.1 НКУ (стр. 11.2). Если в отчетном (налоговом) году предприниматель побывал на упрощенной системе, то в этот раздел также следует вписать его «единоналожный» доход, полученный им в этом году (стр. 11.1). Берут его из стр. 08 декларации единоналожника за последний отчетный (налоговый) период пребывания на упрощенной системе. Эти доходы отражаем в декларации справочно, уплачивать с них ничего не нужно! Общую сумму необлагаемых доходов (стр. 11.1 + стр. 11.2 + стр. 11.3) указывают в стр. 11 |

| Раздел IV. «Загальна сума річного доходу» | Показываем годовую сумму дохода: предпринимательский доход + гражданский доход + необлагаемый доход. Определяем его по формуле, приведенной в названии строки |

| Раздел V. «Розрахунок суми податку, на яку зменшуються податкові зобов’язання з податку на доходи фізичних осіб у зв’язку з використанням права на податкову знижку…» | Этот раздел заполняют только те предприниматели, которые в отчетном году получали доходы в виде заработной платы и как обычные граждане претендуют на налоговую скидку. В стр. 13 ставят отметку «Х» возле той категории расходов, которую включают в налоговую скидку. Перечень расходов, разрешенных для включения в налоговую скидку, установлен п. 166.3 НКУ. Если ФЛП не получал доходов в виде зарплаты, права на налоговую скидку он не имеет |

| Раздел VІ. «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | Приводим суммы НДФЛ и ВС, как с гражданских, так и с предпринимательских доходов ФЛП. При этом налоговые обязательства, определенные с предпринимательских доходов, отдельно рассчитывают в приложении Ф2 (см. ниже). В стр. 18 переносим данные из гр. 6 стр. 10 разд. ІІ декларации. В стр. 19 проставляем данные из стр. 17 разд. V декларации. Строку 20 заполняем, если ФЛП в отчетном году осуществлял налогооблагаемую операцию по продаже (мене) недвижимости, уплатил по ней НДФЛ, но нотариальное удостоверение договора купли-продажи (мены) не состоялось и теперь он хочет вернуть такую сумму НДФЛ. Строку 21 заполняем, если ФЛП получал иностранные доходы и воспользовался механизмом ухода от двойного налогообложения таких доходов путем зачета налога, уплаченного за рубежом, в счет налога, подлежащего уплате в Украине (п.п. 170.11.4 НКУ). Значение стр. 21 не может превышать значение стр. 18 декларации (см. выше). Строку 22.1 заполняем, если в результате расчета по формуле, приведенной в ее названии, получилось положительное значение. Указываем здесь сумму НДФЛ, которую мы должны уплатить в бюджет самостоятельно. Строку 22.2 заполняем, если в результате расчета по формуле, приведенной в ее названии, получилось отрицательное значение. Отражаем сумму НДФЛ, подлежащую возврату из бюджета по результатам 2018 года (без знака «-»). В стр. 23.1 переносим данные из гр. 7 стр. 10 разд. ІІ декларации |

| Раздел VII. «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» | В этом разделе вы можете исправить ошибки, которые допустили при заполнении налоговых деклараций за прошлые налоговые периоды и выявили по истечении предельного срока их подачи. Для самоисправления есть два способа. 1 способ. Заполнить уточняющую налоговую декларацию. Имейте в виду: кроме самого раздела VII декларации, вам придется заполнить и все остальные ее разделы, обязательные для заполнения. Если НДФЛ и/или ВС были занижены, перечислите в бюджет сумму недоплаты по ним и штраф в размере 3 % от суммы недоплаты, а уже затем подавайте уточненку. 2 способ. Исправить ошибки через раздел VII текущей декларации о доходах. В случае занижения НДФЛ и/или ВС, кроме суммы недоплаты, нужно будет уплатить штраф уже в размере 5 % от суммы такой недоплаты |

| «Реквізити банківського рахунку…» | Строка 29 самая приятная. Ведь ее заполняем, если претендуем на возврат образовавшейся переплаты по НДФЛ (если заполнена стр. 22.2 раздела VI налоговой декларации) |

| «Відомості про власне нерухоме (рухоме) майно…» | Приводим сведения о движимом и недвижимом имуществе, находящемся в собственности физлица по состоянию на конец 2018 года как на территории Украины, так и за ее пределами |

Заполняем приложение Ф2

Теперь рассмотрим порядок заполнения «предпринимательского» приложения Ф2 к годовой налоговой декларации (см. табл. 2).

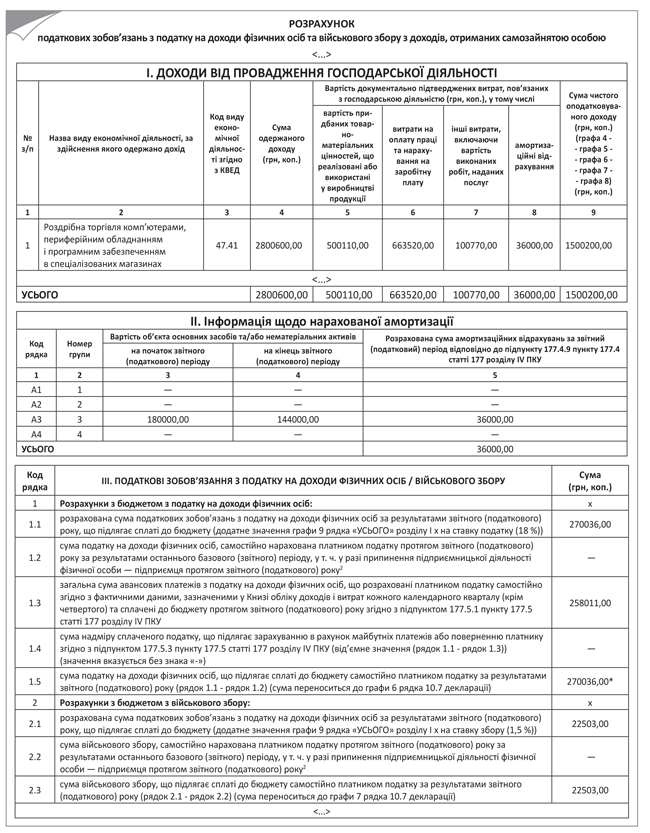

Таблица 2. Заполнение приложения Ф2 к налоговой декларации

| Наименование раздела | Что указываем |

| Раздел I. «Доходи від провадження господарської діяльності» | В гр. 2 указываем названия видов экономической деятельности, от осуществления которых был получен доход. Далее в разрезе видов деятельности проставляем: • в гр. 3 — коды видов экономической деятельности согласно КВЭД-2010; • в гр. 4 — сумму полученного дохода от осуществления такого вида экономической деятельности отдельно. Учтите: значение стр. «Усього» по гр. 4 разд. І приложения Ф2 должно равняться годовому итогу по гр. 4 Книги учета доходов и расходов (далее — Книга УДР)(1); • в гр. 5 — документально подтвержденную стоимость приобретенных ТМЦ, которые реализованы или использованы в производстве продукции(2). Показатель итоговой строки должен соответствовать годовому (квартальному) итогу по гр. 6 Книги УДР; • в гр. 6 — расходы на оплату труда и начисления на заработную плату. Значение строки «Усього» гр. 6 должно быть равно годовому (квартальному) итогу по гр. 7 Книги УДР; • в гр. 7 — прочие расходы, включая стоимость выполненных работ, предоставленных услуг(2); • в гр. 8 — сумму амортизационных отчислений. Кстати, в Книге УДР суммы амортизационных отчислений ФЛП в течение года показывает в составе прочих расходов. Получается, годовой итог по гр. 8 Книги УДР будет равен сумме гр. 7 и 8 по стр. «Усього» разд. І приложения Ф2; • в гр. 9 — сумму чистого налогооблагаемого дохода, рассчитанного по формуле, приведенной в названии строки. Итог из гр. 9 переносим в гр. 3 стр. 10.7 декларации. Также положительное значение стр. «Усього» по гр. 9 разд. І приложения Ф2 должно равняться итоговым данным по гр. 9 Книги УДР. Но! Если в итоге расчета получилось отрицательное значение (убыток), в гр. 9 ставят прочерк. Причем налоговики требуют ставить прочерк в соответствующей строке, если убыток получен от отдельного вида деятельности. Если другие виды деятельности прибыльные, то такой механизм заполнения Ф2 может привести к завышению доходов по итоговой строке разд. I. Во избежание этого рекомендуем вообще не разбивать доходы от разных видов деятельности, тем более что это не предусмотрено НКУ(3) |

| (1) Если предприниматель осуществляет несколько видов деятельности, то все доходы и расходы по ним он записывает в одну Книгу УДР, как правило, не разделяя их. Поэтому при заполнении декларации без дополнительного аналитического учета практически невозможно точно сказать, сколько именно дохода получено по каждому виду деятельности. В таком случае, на наш взгляд, доходы можно разделить по видам деятельности «на глаз» (при этом помесячная разбивка не требуется). На итоговую сумму НДФЛ и ВС это никак не повлияет. (2) Если расходы не могут быть отнесены к конкретному виду деятельности (например, аренда, затраты на содержание движимого и недвижимого имущества и др.), то их распределяют пропорционально доходам от каждого вида деятельности. (3) Вопрос с убытками мы подробно рассматривали в статье «Убытки у ФЛП на общей системе» // «БН», 2018, № 38. | |

| Раздел II. «Інформація щодо нарахованої амортизації» | В гр. 3 отражаем стоимость объектов основных средств (ОС) и нематериальных активов (НМА) на начало отчетного (2018) года, по которым ФЛП начислял амортизацию согласно пп. 177.4.6 — 177.4.9 НКУ. Если объект ОС (НМА) приобретен «внутри» (не в начале) отчетного (2018) года, то в этом случае в графе 3 ставим прочерк. Обратите внимание: по мнению налоговиков (см. письмо от 29.06.2017 г. № 894/О/99-99-13-01-02-14/ІПК), «амортизационные» нормы распространяются только на объекты ОС, приобретенные или изготовленные (НМА приобретенные) после 01.01.2017 г. В гр. 4 отражаем стоимость объектов ОС и НМА на конец года, по которым ФЛП начисляет амортизацию. В гр. 5 приводим сумму амортотчислений, начисленных предпринимателем за текущий год (в разрезе групп из п.п. 177.4.9 НКУ). При этом значения итоговых строк по гр. 5 разд. ІІ и по гр. 8 разд. І приложения Ф2 должны быть равны. Заметьте: если предприниматель не воспользовался своим правом начисления амортизации, в графах этого раздела будут стоять прочерки |

| Раздел ІІІ. «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | В стр. 1.1 приводим сумму НДФЛ, которую ФЛП должен уплатить в бюджет по результатам 2018 года. Формула для расчета — в наименовании строки. Строку 1.2 будут заполнять те ФЛП, которые в 2018 году снялись с регистрации, подали «ликвидационную» декларацию, определили в ней обязательства по НДФЛ, а потом снова в 2018 году зарегистрировались ФЛП. В этом случае, подавая годовую декларацию, ранее начисленные в «ликвидационной» декларации обязательства по НДФЛ они отражают в этой строке. В стр. 1.3 вносим общую сумму авансовых платежей по НДФЛ, рассчитанную ФЛП на основании фактических данных, указанных в Книге УДР каждого календарного квартала (кроме IV квартала), и уплаченную в бюджет в течение 2018 года в соответствии с п.п. 177.5.1 НКУ Строку 1.4 заполняем, если результат расчета по формуле, приведенной в ее названии, получился отрицательным. Приводим (без знака «-») сумму излишне уплаченного НДФЛ, подлежащую зачислению в счет будущих платежей или возврату ФЛП в соответствии с п.п. 177.5.3 НКУ. Строку 1.5 заполняем, если результат расчета по формуле, приведенной в ее названии, получился положительным(1). Указываем сумму НДФЛ, подлежащую уплате в бюджет самостоятельно ФЛП по результатам 2018 года. Значение стр. 1.5 разд. ІІІ приложения Ф2 переносят в гр. 6 стр. 10.7 разд. ІІ декларации. В стр. 2.1 приводим сумму ВС, подлежащую уплате в бюджет самостоятельно ФЛП по результатам отчетного года. Строку 2.1 должны заполнять ФЛП, прекратившие в течение года предпринимательскую деятельность и подавшие ранее «ликвидационную» декларацию. Здесь указываем предпринимательские обязательства по ВС из «ликвидационной» декларации. В стр. 2.3 отражаем сумму ВС, подлежащую уплате в бюджет самостоятельно по результатам 2018 года. Формула для определения обязательства по ВС — в названии строки. Значение этой строки переносят в гр. 7 стр. 10.7 разд. II декларации |

| (1) Обратите внимание: при определении суммы налоговых обязательств авансовые платежи, уплаченные в течение 2018 года, не учитываются (до подачи декларации они считаются переплатой). А вот суммы НДФЛ, начисленные и уплаченные по поданной ранее «ликвидационной» декларации, будут учтены. Соответственно, второй раз в обязательства они не попадут. | |

Для заполнения раздела приложения Ф2 нам понадобится Книга учета доходов и расходов ФЛП. Именно данные Книги учета доходов и расходов нужно использовать, заполняя это приложение к декларации.

Приложение Ф2 к декларации содержит отдельный раздел (II), в котором отражается информация об амортизационных отчислениях. Амортотчисления отражаются отдельно для каждой из групп 1 — 4 основных средств.

Пример. Физическое лицо — предприниматель на общей системе налогообложения занимается розничной торговлей (код КВЭД 47.41 «Розничная торговля компьютерами, периферийным оборудованием и программным обеспечением в специализированных магазинах»).

Общая сумма доходов, полученных в 2018 году, составила 2800600,00 грн. Сумма расходов составила 1300400,00 грн. (в том числе сумма амортизационных отчислений — 36000,00 грн.).

Сумма амортизационных отчислений рассчитана таким образом: по условиям примера ФЛП в декабре 2017 года закупил и ввел в эксплуатацию оборудование на сумму 180000,00 грн.

Рассчитаем сумму амортизационных отчислений (п.п. 177.4.9 НКУ): 180000,00 грн. : 5 лет : 12 месяцев (определяем сумму амортотчислений в месяц) х 12 месяцев (количество месяцев, на протяжении которых оборудование эксплуатировалось) = 36000,00 грн.

Сумма авансовых платежей по НДФЛ, уплаченных в течение года, составила 258011,00 грн.

Покажем на рисунке ниже фрагмент заполненной декларации. Не забывайте, что начинать заполнять декларацию нужно с приложения Ф2, а потом переносить соответствующие строки в основную часть декларации.