Итоговая НН в рознице

Главная особенность итоговой НН состоит в том, что вместо НН на каждую операцию составляется одна НН за день (в конце дня). Итоговые НН могут составляться в следующих трех случаях ( абз. 7 п. 201.4 НКУ, п. 14 Порядка № 13071):

1 Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

1) поставки товаров/услуг за наличные конечному потребителю — неплательщику НДС, расчеты с которым проводятся через кассу, РРО, банк или платежное устройство;

2) выписки транспортных билетов, гостиничных счетов и т. п., которые содержат общую сумму платежа, сумму НДС и налоговый номер поставщика (кроме тех, форма которых установлена международными стандартами);

3) предоставления плательщику НДС кассовых чеков, которые содержат сумму поставленных товаров/услуг, общую сумму начисленного НДС, фискальный и налоговый номера поставщика. Как видите, итоговые НН можно составлять даже при продажах плательщикам НДС. Самый яркий пример — покупки через подотчетных лиц.

При этом нужно помнить, что итоговые НН составляются исключительно по итогам дня. За более длительный промежуток времени — два дня, неделю, месяц и т. п. — их составлять нельзя.

Сколько итоговых НН составлять, если есть несколько РРО? В свое время в письме № 44362 налоговики признали, что плательщик вправе самостоятельно решать, сколько выписывать итоговых НН, т. е.:

2 Письмо ГФСУ от 03.03.2015 г. № 4436/6/99-99-19-03-02-15.

— составлять отдельную итоговую НН на каждый РРО;

— составлять одну общую итоговую НН на все РРО3.

3 Подробнее об этом можете прочесть в статье «Сколько составлять итоговых НН, если используется несколько РРО: хорошее разъяснение фискалов» (журнал «Бухгалтер 911», 2015, № 18-19).

Правда, в ЗІР (категория 101.17) «висит» консультация о том, что в случае осуществления расчетных операций филиалами, которым не делегировано право составления НН, итоговые НН нужно составлять на каждый РРО. Такие требования налоговиков ничем не подкреплены. И к тому же эта консультация появилась в ЗІР еще до выхода письма № 4436.

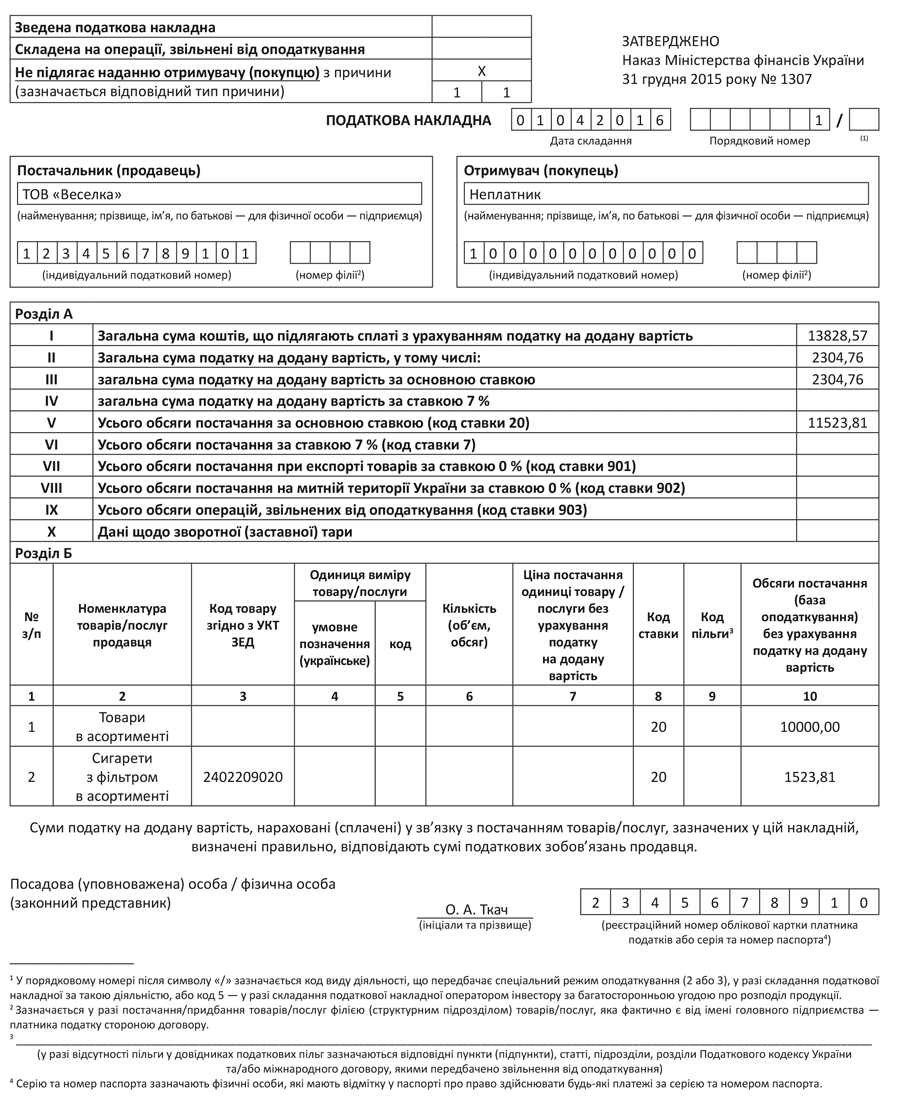

Как заполнить итоговую НН? Основные правила:

1. Если в течение дня у вас есть поставки, облагаемые НДС по 20 % и по 7 %, вы можете включить их в одну итоговую НН.

2. Если же вы осуществляете облагаемые и НДС-льготируемые поставки — объединить их в итоговой НН не получится ( п. 17 Порядка № 1307). На льготные поставки (освобожденные от налогообложения) придется составлять отдельную НН.

3. Сумма в итоговой НН должна соответствовать данным Z-отчетов РРО.

Правила заполнения итоговой НН4

4 Письмо ГФСУ от 13.10.2015 г. № 21637/6/99-95-42-01-15.

| Название графы/поля | Порядок заполнения |

| Поле «Не підлягає наданню отримувачу (покупцю)» | Отметка «Х» и тип причины «11» ( п. 8 Порядка № 1307) |

| Название продавца | Свое название |

| ИНН продавца | Свой ИНН |

| Название покупателя | «Неплатник» |

| ИНН покупателя | «100000000000» |

| Табличная часть — раздел «Б» | |

| Номенклатура товаров/услуг (гр. 2) | Отечественные товары сворачиваем в одну строчку под названием «Товари в асортименті». Подакцизные и импортные товары налоговики требуют формировать по группам в соответствии с кодами УКТ ВЭД (разъяснение в разделе 101.17 ЗІР)* |

| * Практической ценности в указании кода УКТ ВЭД в итоговой НН нет никакой, ведь товар продается конечному потребителю. Впрочем, нет и ответственности, даже административной, за неуказание этого кода в итоговой НН. Главное — включить НО в декларацию. | |

| Код УКТ ВЭД (гр. 3) | Налоговики требуют заполнять в том случае, если вы поставляете подакцизные/импортные товары. При этом группируете их согласно коду УКТ ВЭД и указываете его в гр. 3 |

| Графы 4 — 7 | Не заполняются ( письмо № 21637*) |

Итоговая НН подлежит регистрации в ЕРНН на общих основаних ( абз. 3 и 11 п. 201.10 НКУ), но штрафов за несвоевременную регистрацию нет (поскольку НН не выдается покупателю).

Пример. 1 апреля 2016 года ООО «Веселка» через собственный розничный магазин реализовало товары:

— отечественного производства на сумму 12000 грн. (в том числе НДС — 2000 грн.);

— подакцизные товары — сигареты (код УКТ ВЭД — 2402 20 90 20) — 60 пачек по цене 32 грн. (в том числе НДС и «розничный» акциз). Сумма «розничного» акциза: (60 х 32 грн.) : 105 % х 5 % = 91,43 грн. Сумма НДС: ((60 х 32 грн.) - 91,43 грн.) : 120 % х 20 % = 304,76 грн. База НДС: (60 х 32 грн.) - 91,43 грн. - 304,76 грн. = 1523,81 грн.

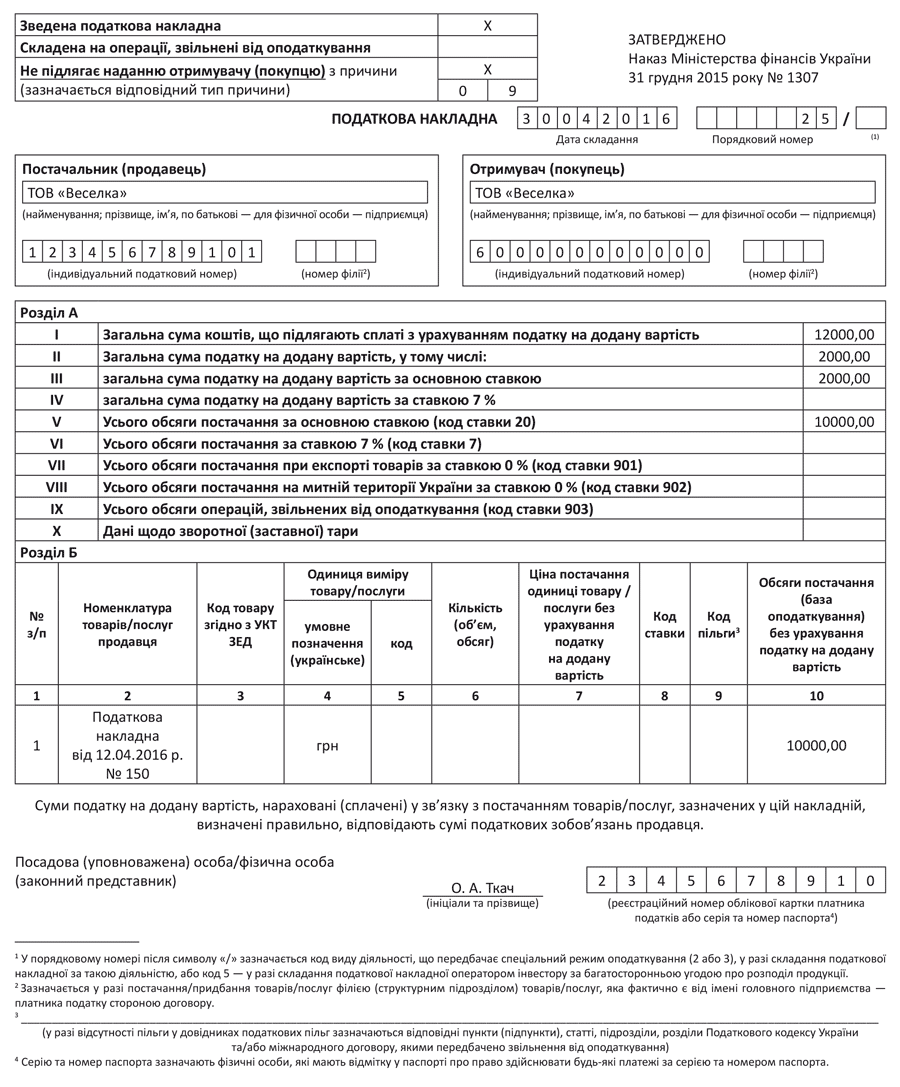

Сводная НН на «компенсирующие» НО

Речь идет о начислении «компенсирующих» НО согласно пп. 198.5 и 199.1 НКУ, т. е. когда приобретенные с НДС товары/услуги предназначены для использования в необлагаемой деятельности (необъектной, льготной, нехозяйственной) или имеют двойное назначение (используются одновременно в облагаемой и необлагаемой деятельности).

Для начала напомним, что такие НО должны быть начислены в периоде ( п. 198.5 НКУ):

— приобретения товаров / услуг / основных средств — если их изначально планируется использовать в необлагаемых операциях. Судя по письму № 278965, налоговики склоняются к варианту, что НО должны быть начислены в том периоде, в котором имело место первое событие (оплата или получение товаров/услуг);

5 Письмо ГФСУ от 03.12.2015 г. № 27896/5/99-99-19-03-02-16.

— начала использования таких товаров / услуг / необоротных активов согласно «первичке» — если приобретались они изначально для облагаемых операций, но потом направление использования изменилось6.

6 Вам будет полезна статья «Бухучет НДС: Минфин обновил свою Инструкцию» (журнал «Бухгалтер 911», 2015, № 51).

Также обратим внимание, что начислить «компенсирующие» НО на дату их возникновения нужно независимо от того, включена НН в налоговый кредит или нет.

И п. 198.5, и п. 199.1 НКУ разрешают выписать на «компенсирующие» НО сводную НН не позднее последнего дня отчетного (налогового) периода. Вместе с тем на сумму НО, начисленных согласно пп. 198.5 и 199.1 НКУ, могут быть выписаны и отдельные НН. Такая отдельная НН должна быть составлена на дату возникновения «компенсирующих» НО (а не последним днем месяца).

Сводная НН может быть составлена только с типами причин «04», «08», «09», «13» ( п. 11 Порядка № 1307). Под каждый тип причины составляется отдельная сводная НН.

Правила заполнения сводной НН

| Название графы/поля | Порядок заполнения |

| Поле «Зведена податкова накладна» | Проставляем отметку «Х» |

| Поле «Не підлягає наданню отримувачу (покупцю)» | Отметка «Х» и один из типов причин («04», «08», «09», «13») |

| Дата | Последний день отчетного периода |

| Наименование продавца | Свое название |

| ИНН продавца | Свой ИНН |

| Название покупателя | Свое название |

| ИНН покупателя | «600000000000» |

| Табличная часть — раздел «Б» | |

| Номенклатура товаров | Номера и даты «входных» НН ( п.п. 1 п. 16 Порядка № 1307) |

| Графы 3, 5 — 9 | Не заполняется ( абз. 4 п.п. 8 п. 16 Порядка № 1307) |

| Графа 4 | Проставляем «грн» ( п.п. 3 п. 16 Порядка № 1307) |

| Графа 10 | Указываем базу НДС (для товаров/услуг — цена приобретения, для основных средств — балансовая стоимость). В случае составления НН на основании п. 199.1 НКУ для определения базы НДС покупную стоимость товаров / услуг / необоротных активов умножаем на коэффициент «антиЧВ» (100 % — ЧВ) |