Підсумкова ПН у роздрібній торгівлі

Головна особливість підсумкової ПН полягає в тому, що замість ПН на кожну операцію складається одна ПН за день (наприкінці дня). Підсумкові ПН можуть складатися в таких трьох випадках ( абз. 7 п. 201.4 ПКУ, п. 14 Порядку № 13071):

1 Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

1) постачання товарів/послуг за готівку кінцевому споживачу — неплатнику ПДВ, розрахунки з яким проводяться через касу, РРО, банк або платіжний пристрій;

2) виписки транспортних квитків, готельних рахунків тощо, які містять загальну суму платежу, суму ПДВ і податковий номер постачальника (крім тих, форму яких установлено міжнародними стандартами);

3) надання платнику ПДВ касових чеків, які містять суму поставлених товарів/послуг, загальну суму нарахованого ПДВ, фіскальний і податковий номери постачальника. Як бачите, підсумкові ПН можна складати навіть при продажах платникам ПДВ. Найяскравіший приклад — купівлі через підзвітних осіб.

При цьому потрібно пам’ятати, що підсумкові ПН складаються виключно за підсумками дня. За триваліший проміжок часу — два дні, тиждень, місяць тощо — їх складати не можна.

Скільки підсумкових ПН складати, якщо є декілька РРО? Свого часу в листі № 44362 податківці визнали, що платник має право самостійно вирішувати, скільки виписувати підсумкових ПН, тобто:

2 Лист ДФСУ від 03.03.2015 р. № 4436/6/99-99-19-03-02-15.

— складати окрему підсумкову ПН на кожен РРО;

— складати одну загальну підсумкову ПН на всі РРО3.

3 Детальніше про це можете прочитати у статті «Скільки складати підсумкових ПН, якщо використовується декілька РРО: хороше роз’яснення фіскалів» (журнал «Бухгалтер 911», 2015, № 18-19).

Щоправда, у ЗІР (категорія 101.17) «висить» консультація про те, що в разі здійснення розрахункових операцій філіями, яким не делеговано право складання ПН, підсумкові ПН потрібно складати на кожен РРО. Такі вимоги податківців нічим не підкріплено. І до того ж ця консультація з’явилася в ЗІР ще до виходу листа № 4436.

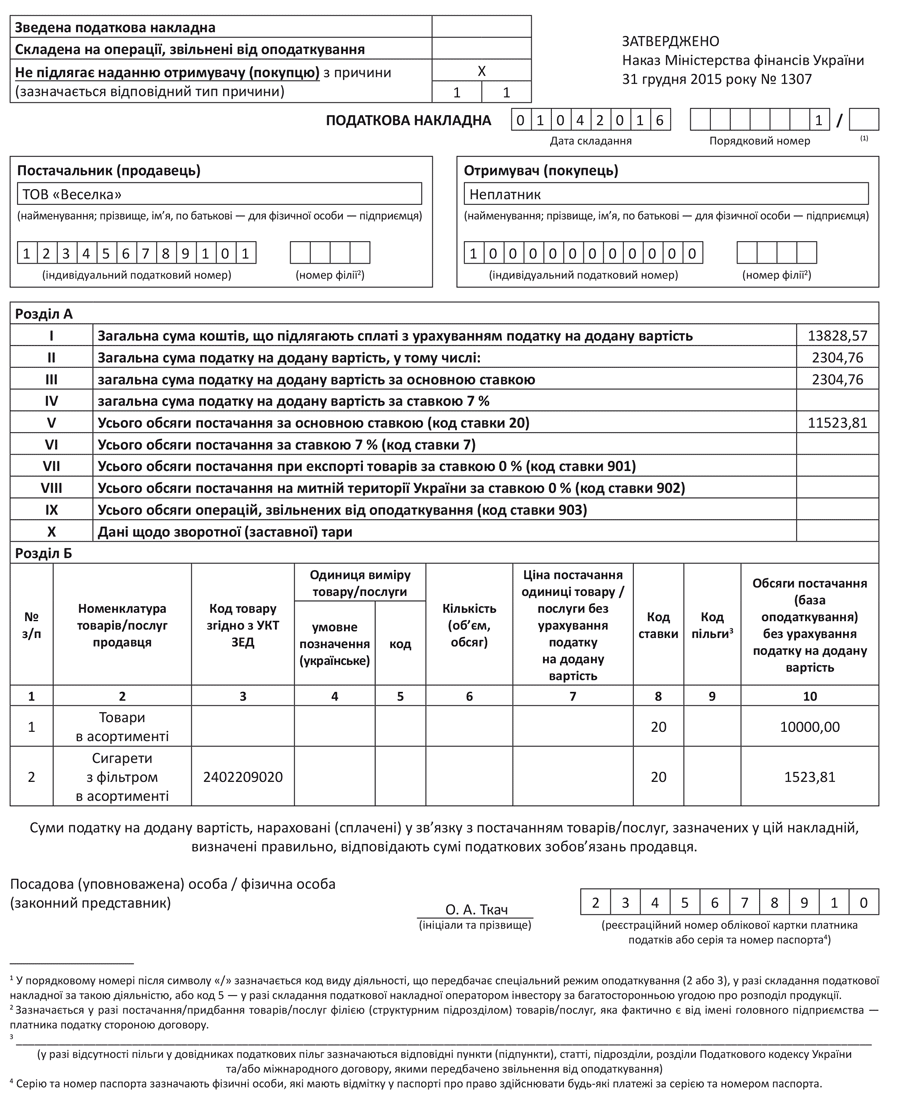

Як заповнити підсумкову ПН? Основні правила:

1. Якщо протягом дня у вас є постачання, оподатковувані ПДВ по 20 % і по 7 %, ви можете включити їх до однієї підсумкової ПН.

2. Якщо ж ви здійснюєте оподатковувані і ПДВ-пільговані постачання — об’єднати їх у підсумковій ПН не вийде ( п. 17 Порядку № 1307). На пільгові постачання (звільнені від оподаткування) доведеться складати окрему ПН.

3. Сума в підсумковій ПН повинна відповідати даним Z-звітів РРО.

Правила заповнення підсумкової ПН4

| Назва графи/поля | Порядок заповнення |

| Поле «Не підлягає наданню отримувачу (покупцю)» | Позначка «Х» і тип причини «11» ( п. 8 Порядку № 1307) |

| Назва продавця | Своя назва |

| ІПН продавця | Свій ІПН |

| Назва покупця | «Неплатник» |

| ІПН покупця | «100000000000» |

| Таблична частина — розділ «Б» | |

| Номенклатура товарів/послуг (гр. 2) | Вітчизняні товари згортаємо в один рядок під назвою «Товари в асортименті». Підакцизні та імпортні товари податківці вимагають формувати за групами відповідно до кодів УКТ ЗЕД (роз’яснення в розділі 101.17 ЗІР)* |

| * Практичної цінності в зазначенні коду УКТ ЗЕД у підсумковій ПН немає жодної, адже товар продається кінцевому споживачу. Утім, немає й відповідальності, навіть адміністративної, за незазначення цього коду в підсумковій ПН. Головне — уключити ПЗ до декларації. | |

| Код УКТ ЗЕД (гр. 3) | Податківці вимагають заповнювати в тому випадку, якщо ви поставляєте підакцизні/імпортні товари. При цьому групуєте їх згідно з кодом УКТ ЗЕД і зазначаєте його у гр. 3 |

| Графи 4 — 7 | Не заповнюються (лист № 216374) |

4 Лист ДФСУ від 13.10.2015 р. № 21637/6/99-95-42-01-15.

Підсумкова ПН підлягає реєстрації в ЄРПН на загальних підставах ( абз. 3 і 11 п. 201.10 ПКУ), але штрафів за несвоєчасну реєстрацію немає (оскільки ПН не видається покупцю).

Приклад. 1 квітня 2016 року ТОВ «Веселка» через власний роздрібний магазин реалізувало товари:

— вітчизняного виробництва на суму 12000 грн. (у тому числі ПДВ — 2000 грн.);

— підакцизні товари — сигарети (код УКТ ЗЕД — 2402 20 90 20) — 60 пачок за ціною 32 грн. (у тому числі ПДВ і «роздрібний» акциз). Сума «роздрібного» акцизу: (60 х 32 грн.) : 105 % х 5 % = 91,43 грн. Сума ПДВ: ((60 х 32 грн.) - 91,43 грн.) : 120 % х 20 % = 304,76 грн. База ПДВ: (60 х 32 грн.) - 91,43 грн. - 304,76 грн. = 1523,81 грн.

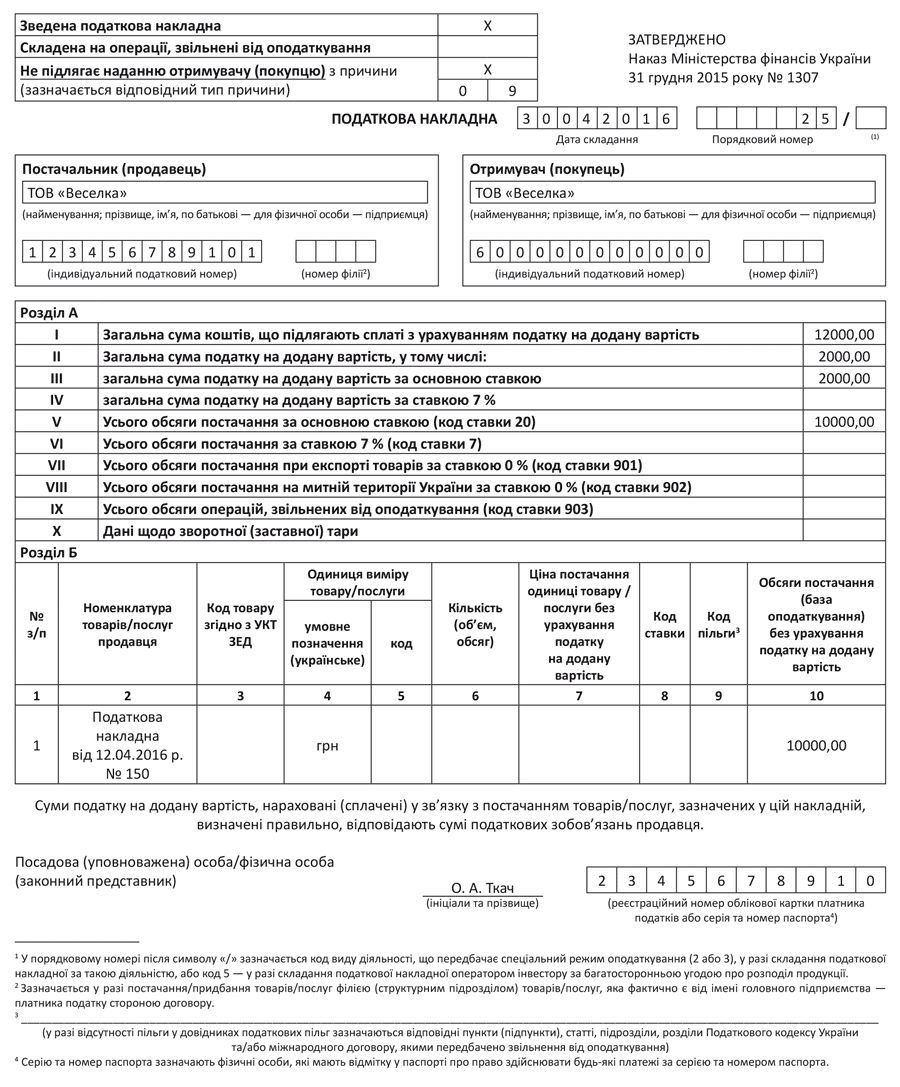

Зведена ПН на «компенсуючі» ПЗ

Ідеться про нарахування «компенсуючих» ПЗ згідно з пп. 198.5 і 199.1 ПКУ, тобто коли придбані з ПДВ товари/послуги призначені для використання в неоподатковуваній діяльності (необ’єктній, пільговій, негосподарській) або мають подвійне призначення (використовуються одночасно в оподатковуваній та неоподатковуваній діяльності).

Спершу нагадаємо, що такі ПЗ мають бути нараховані в періоді ( п. 198.5 ПКУ):

— придбання товарів / послуг / основних засобів — якщо їх первісно планується використовувати в неоподатковуваних операціях. Судячи з листа № 278965, податківці схиляються до варіанта, що ПЗ мають бути нараховані в тому періоді, в якому мала місце перша подія (оплата або отримання товарів/послуг);

5 Лист ДФСУ від 03.12.2015 р. № 27896/5/99-99-19-03-02-16.

— початку використання таких товарів / послуг / необоротних активів згідно з «первинкою» — якщо отримувалися вони спочатку для оподатковуваних операцій, але потім напрям використання змінився6.

6 Вам буде корисна стаття «Бухоблік ПДВ: Мінфін оновив свою Інструкцію» (журнал «Бухгалтер 911», 2015, № 51).

Також звернемо увагу, що нарахувати «компенсуючі» ПЗ на дату їх виникнення потрібно незалежно від того, уключено ПН до податкового кредиту чи ні.

І п. 198.5, і п. 199.1 ПКУ дозволяють виписати на «компенсуючі» ПЗ зведену ПН не пізніше останнього дня звітного (податкового) періоду. Водночас на суму ПЗ, нарахованих згідно з пп. 198.5 і 199.1 ПКУ, можуть бути виписані й окремі ПН. Така окрема ПН має бути складена на дату виникнення «компенсуючих» ПЗ (а не останнім днем місяця).

Зведена ПН може бути складена тільки з типами причин «04», «08», «09», «13» ( п. 11 Порядку № 1307). Під кожен тип причини складається окрема зведена ПН.

Правила заповнення зведеної ПН

| Назва графи/поля | Порядок заповнення |

| Поле «Зведена податкова накладна» | Проставляємо позначку «Х» |

| Поле «Не підлягає наданню отримувачу (покупцю)» | Позначка «Х» і один з типів причин («04», «08», «09», «13») |

| Дата | Останній день звітного періоду |

| Найменування продавця | Своя назва |

| ІПН продавця | Свій ІПН |

| Назва покупця | Своя назва |

| ІПН покупця | «600000000000» |

| Таблична частина — розділ «Б» | |

| Номенклатура товарів | Номери і дати «вхідних» ПН ( п.п. 1 п. 16 Порядку № 1307) |

| Графи 3, 5 — 9 | Не заповнюється ( абз. 4 п.п. 8 п. 16 Порядку № 1307) |

| Графа 4 | Проставляємо «грн.» ( п.п. 3 п. 16 Порядку № 1307) |

| Графа 10 | Зазначаємо базу ПДВ (для товарів/послуг — ціна придбання, для основних засобів — балансова вартість). У разі складання ПН на підставі п. 199.1 ПКУ для визначення бази ПДВ купівельну вартість товарів / послуг / необоротних активів множимо на коефіцієнт «антиЧВ» (100 % — ЧВ) |