Итак, пособие по беременности и родам (в народе — декретные). Его рассчитывают и начисляют, как правило, (1) в месяце предоставления в бухгалтерию предприятия больничного листа, выданного в связи с беременностью и родами, и решения комиссии (уполномоченного) по соцстрахованию; (2) общей суммой за весь период отпуска в связи с беременностью и родами*.

* Подробнее — в статье «Декретные и ЕСВ-разницы» (журнал «Бухгалтер 911», 2018, № 5).

Отчет по форме № Д4. Всю сумму пособия по беременности и родам отражаем в Отчете по форме № Д4 за тот месяц, в котором оно фактически было начислено работнице.

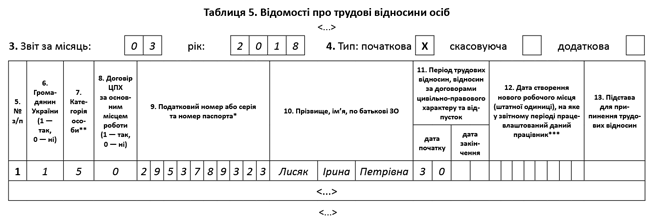

Таблица 5. Здесь отражаем информацию о дате начала и окончания отпуска в связи с беременностью и родами.

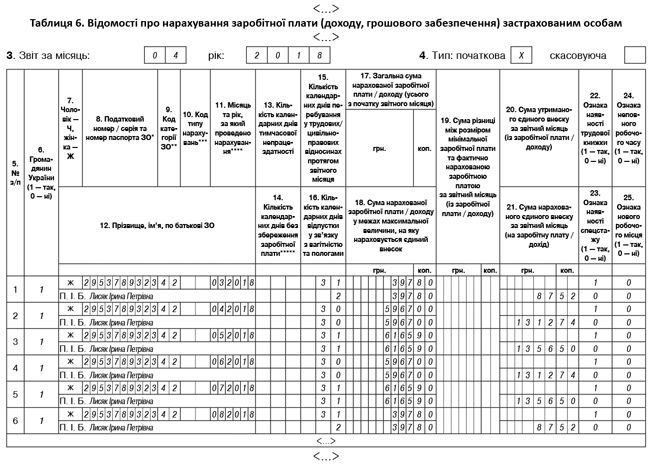

Таблица 6. В этой таблице мы отражаем информацию о начисленной работнице сумме пособия по беременности и родам с разбивкой по месяцам, на которые приходится декретный отпуск. То есть сумму пособия указываем в стольких строках, на сколько месяцев приходится такой отпуск.

Подробно о заполнении таблиц 5 и 6 мы говорили совсем недавно**, поэтому повторяться сейчас не будем.

** Статья «Сложные роды: оплачиваем дополнительный больничный» (журнал «Бухгалтер 911», 2018, № 16).

Форма Ф4-ФСС з ТВП. Начисленные и полученные суммы декретных отражаем в Отчете по форме Ф4-ФСС з ТВП за те периоды, в которых соответственно происходило начисление и получение пособия от Фонда. В таблице I указываем:

— в строке 6 — общую сумму средств, фактически полученных от Фонда с начала года;

— в строке 21 — общую сумму начисленного с начала года пособия.

В строке 3 таблицы II заполняем колонки «Витрати фонду», проставляя:

— в графе 3 — количество календарных дней отпуска в связи с беременностью и родами, за которые начислено пособие;

— в графе 4 — сумму начисленного пособия.

Ситуация. Работнице (Лысяк Ирине Петровне, ИНН — 2953789323) предоставлен отпуск в связи с беременностью и родами с 30.03.2018 г. по 02.08.2018 г. До указанной даты женщина работала. В марте 2018 года работнице начислена зарплата за 20 фактически отработанных дней в сумме 5714,29 грн. Сумма начисленного ЕСВ — 1257,14 грн.

Листок нетрудоспособности работница предоставила на предприятие 06.04.2018 г. Но, как оказалось, доктор ошиблась в подсчетах и указала ошибочный день в «стати до роботи». Соответственно, листок нетрудоспособности вернули для исправления ошибки, что заняло еще время.

Пособие по беременности и родам начислено и выплачено работнице в апреле 2018 года. Сумма пособия — 25061,40 грн. (ЕСВ — 5513,51 грн.), в том числе за 2 к. дн. марта — 397,80 грн. (ЕСВ — 87,52 грн.), за 30 к. дн. апреля — 5967,00 грн. (ЕСВ — 1312,74 грн.), за 31 к. дн. мая — 6165,90 грн. (ЕСВ — 1356,50 грн.), за 30 к. дн. июня — 5967,00 грн. (ЕСВ — 1312,74 грн.), за 31 к. дн. июля — 6165,90 грн. (ЕСВ — 1356,50 грн.), за 2 к. дн. августа — 397,80 грн. (ЕСВ — 87,52 грн.).

Вопрос: как быть с таблицей 5? Ее нужно было подать мартом? Если таблица 5 будет за март, а все расчеты по больничному в апреле, не будет ли в этом ошибки?

Также вопрос по форме Ф4-ФСС з ТВП: начисления показывать в первом квартале или уже во втором?

Начнем с формы № Д4. Несмотря на то что работница предоставила листок нетрудоспособности на предприятие в апреле 2018 года, начало отпуска в связи с беременностью и родами приходится на март 2018 года. Поэтому таблица 5 с информацией о дате начала такого отпуска должна быть предоставлена за отчетный период «март 2018 года». При этом возможны следующие ситуации:

1) предприятие еще не подавало отчетную форму № Д4 за март — тогда все просто: до 20.04.2018 г. подаем в обычном порядке таблицу 5 в составе формы № Д4 за март 2018 года с пометкой «звітна»;

2) на тот момент, когда работница принесла листок нетрудоспособности, предприятие уже предоставило «звітну» форму № Д4 за март 2018 года, но предельный срок подачи мартовского Отчета еще не истек — тогда до 20.04.2018 г. можно подать форму № Д4 с пометкой «звітна нова»;

3) листок нетрудоспособности предоставлен после окончания предельного срока подачи Отчета по форме № Д4 за март 2018 года (т. е. после 20.04.2018 г.) — в этом случае необходимо подать таблицу 5 формы № Д4 за март 2018 года с пометкой «додаткова». В таблице 5 приводим только информацию о дате начала декретного отпуска работницы.

Данные, отраженные в ранее поданном отчете по форме № Д4 за март 2018 года с пометкой «звітна», повторять не нужно.

Что касается таблицы 6 Отчета по форме № Д4, то в ней за март 2018 года отражаем только начисление зарплаты работнице за март. Начисление пособия по беременности и родам за период март — август 2018 года показываем в таблице 6 за апрель 2018 года.

Приведем пример заполнения таблиц 5 и 6 ЕСВ-отчета по форме № Д4 за март и апрель 2018 года соответственно.

Фрагмент таблицы 5 Отчета по форме № Д4 за март 2018 года

Фрагмент таблицы 6 Отчета по форме № Д4 за апрель 2018 года

Теперь о форме Ф4-ФСС з ТВП. Поскольку пособие по беременности и родам начисляли в апреле, то отразить его нужно в Отчете за первое полугодие.