Ситуация 1. Занижение налоговых обязательств по стр. 18 (недоплата). Предприятием в НДС-декларации за январь 2019 года в стр. 1.1 по ошибке не были отражены налоговые обязательства по заблокированной НН (по контрагенту с ИНН 111111111111) на сумму 12000 грн., в том числе НДС — 2000 грн. При этом в декларации за январь 2019 года по стр. 18 задекларировано 10000 грн. Ошибка обнаружена в марте 2019 года.

Для исправления ошибки следует подать уточняющий расчет (УР) к декларации за январь 2019 года. В гр. 4 УР переносим все (а не только исправленные) показатели из ошибочной январской декларации (а если к декларации уже подавались УР, то берем данные из гр. 5 последнего УР). В гр. 5 указываем правильные показатели, а в гр. 6 выводим разницу с соответствующим знаком (при этом знак «+» не ставим).

Напомним, что одним УР можно исправить ошибку только одного отчетного периода. На исправление ошибки (т. е. подачу УР) распространяется общий срок давности (1095 дней), установленный п. 102.1 НКУ.

В общем случае расчет срока давности начинается с даты, следующей за предельным сроком подачи НДС-отчетности.

Фрагмент УР к декларации за январь 2019 года

| Код строки | Код приложения | Строки | Гр. 4 | Гр. 5 | Гр.6 |

| Стр. 1.1 | Д5 | Колонка А | 250000 | 260000 | 10000 |

| Колонка Б | 50000 | 52000 | 2000 | ||

| Стр. 9 | Колонка Б | 50000 | 52000 | 2000 | |

| Стр. 10.1 | Д5 | Колонка А | 200000 | 200000 | |

| Колонка Б | 40000 | 40000 | |||

| Стр. 17 | Колонка Б | 40000 | 40000 | ||

| Стр. 18 | 10000 | 12000 | 2000 | ||

| Стр. 18.1 | 60 |

Ошибка привела к занижению налоговых обязательств, а значит, и к недоплате. Поэтому придется начислить «самоштраф». Он составляет 3 % от суммы недоплаты, т. е. 60 грн. (2000 грн. х 3 %). Отражается сумма «самоштрафа» в стр. 18.1 УР.

Что касается пени, то ее в нашем случае не будет. Ведь она начисляется, если доначисляем НДС по прошествии 90 календарных дней, следующих за последним днем предельного срока уплаты налоговых обязательств по исправляемой декларации (п.п. 129.1.3 НКУ).

Причем после недавних изменений в НКУ теперь четко урегулирован вопрос, за какой срок начисляется пеня по истечении 90 календарных дней. Теперь абз. 2 п. 129.4 НКУ прямо предписывает, что пеня при самоисправлении начисляется за каждый день просрочки, начиная с 91-го календарного дня. В нашем случае ошибка исправляется до истечения 90 к. дн. от предельного срока уплаты обязательств по декларации за январь 2019 года, поэтому пеня плательщику не грозит.

При этом отметим, что если пеня «грозит», то в УР ее сумма не отражается и плательщик может сам и не рассчитывать пеню — ее начисляет программное обеспечение фискальной службы.

Поскольку ошибка допущена в стр. 1.1, которая требует расшифровки в приложении Д5, то к УР за январь 2019 года подаем также «уточняющее» приложение Д5. Важно! В нем приводим только сумму уточнения (т. е. расшифровываем значение гр. 6 УР по стр. 1.1). Переписывать все остальные (правильные) показатели приложения Д5 не нужно.

Фрагмент «уточняющего» приложения Д5

Розділ I…

Таблиця 1…

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 111111111111 | 01.2019 | 10000,00 | 2000,00 | ||

| Усього за звітний (податковий) період (рядок 1 декларації), у тому числі: | 10000 | 2000 | ||||

В нашем случае имеем дело с заблокированной НН. Если на дату подачи УР такая НН так и осталась заблокированной/незарегистрированной, то следует заполнить и таблицу 1.1 «уточняющего» приложения Д5 к декларации за январь 2019 года. Это нужно для того, чтобы такую НН можно было зарегистрировать за счет ∑Перевищ (которое возникнет, если на дату подачи УР НН еще не зарегистрирована).

Если НН уже зарегистрирована, то заполнять таблицу 1.1 «уточняющего» приложения Д5 не нужно.

Таблица 1.1 «уточняющего» приложения Д5 к декларации за январь 2019 года

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 111111111111 | 13 | 01 | 10000,00 | 2000,00 | ||

| …. | |||||||

| Усього | 10000 | 2000 | |||||

Сумму заниженных обязательств (2000 грн.) платим с НДС-счета (пп. 2001.2, 2001.6 НКУ, п. 19 Порядка № 569*). Эту сумму нужно обеспечить на НДС-счете до подачи УР (п. 50.1 НКУ). А «самоштраф» (60 грн.) и пеню платим с (!) текущего счета (п. 25 Порядка № 569).

* Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

Ситуация 2. Завышены налоговые обязательства по стр. 18 (переплата). Предприятие в НДС-декларации за декабрь 2018 года по ошибке начислило обязательства дважды по одной и той же операции (по контрагенту с ИНН 222222222222) на сумму 24000 грн. (в том числе НДС — 4000 грн.). В декларации за декабрь 2018 года по стр. 18 задекларировано к уплате 10000 грн. Ошибка была обнаружена в марте 2019 года.

Алгоритм исправления ошибки аналогичен ситуации 1. Подаем УР к декларации за декабрь 2018 года. В нем в гр. 4 указываем данные ошибочной декларации, в гр. 5 — правильные, а в гр. 6 выводим сумму разницы. Только в этом случае, поскольку УР «уменьшаем» обязательства к уплате, «самоштрафа» и пени, понятное дело, не будет ![]() .

.

В этом случае также придется вместе с УР за декабрь 2018 года подать и «уточняющее» приложение Д5 (расшифровав в нем только сумму уточнения, т. е. значение гр. 6 стр. 1.1 УР).

Фрагмент УР к декларации за декабрь 2018 года

| Код строки | Код приложения | Строки | Гр. 4 | Гр. 5 | Гр.6 |

| Стр. 1.1 | Д5 | Колонка А | 300000 | 280000 | -20000 |

| Колонка Б | 60000 | 56000 | -4000 | ||

| Стр. 9 | Колонка Б | 60000 | 56000 | -4000 | |

| Стр. 10.1 | Д5 | Колонка А | 250000 | 250000 | |

| Колонка Б | 50000 | 50000 | |||

| Стр. 17 | Колонка Б | 50000 | 50000 | ||

| Стр. 18 | 10000 | 6000 | -4000 | ||

| Стр. 18.1 |

При этом «зачесть», т. е. заплатить на 4000 грн. меньше обязательств по текущей декларации, нельзя ![]() . Ведь налоговики формируют Реестры на уплату налоговых обязательств, ориентируясь на данные декларации. А корректирующие реестры при подаче УР они подают Госказначейству, только если есть неуплаченные налоговые обязательства за исправляемый период. Если брать условия нашего примера, то только при наличии неуплаченных обязательств за декабрь 2018 года предприятие смогло бы учесть «уменьшенные» налоговые обязательства в счет их уплаты. А так по текущей декларации придется заплатить всю сумму, задекларированную по стр. 18

. Ведь налоговики формируют Реестры на уплату налоговых обязательств, ориентируясь на данные декларации. А корректирующие реестры при подаче УР они подают Госказначейству, только если есть неуплаченные налоговые обязательства за исправляемый период. Если брать условия нашего примера, то только при наличии неуплаченных обязательств за декабрь 2018 года предприятие смогло бы учесть «уменьшенные» налоговые обязательства в счет их уплаты. А так по текущей декларации придется заплатить всю сумму, задекларированную по стр. 18 ![]() .

.

«Лишние» налоговые обязательства (4000 грн.) будут учитываться как переплата на лицевом счете. Такую переплату можно вернуть на НДС-счет по заявлению (п. 43.41, п.п. «г» п. 2001.4 НКУ).

А вот если бы подобная ошибка, к примеру, была обнаружена в декларации за февраль 2019 года и: (1) исправлена (подан УР) до предельных сроков уплаты налоговых обязательств по декларации за февраль; (2) обязательства за февраль еще не были уплачены,

то в УР за февраль 2019 года можно было бы заполнить стр. 18.2 и тогда налоговики смогли бы учесть такое уменьшение налоговых обязательств у себя в корректирующих реестрах (п. 2001.6 НКУ).

В таком случае плательщик смог бы уплатить налог за уточняемый период в меньшей (верной) сумме (с учетом уменьшения по УР).

Ситуация 3. Ошибка в отрицательном значении не повлияла на расчеты с бюджетом. За январь-февраль 2019 года предприятие подавало декларации с «минусом» (заполнены стр. 21) и возмещение не заявляло. Теперь в конце марта 2019 года обнаружили ошибку: в январе не задекларировали налоговые обязательства по стр. 1.1 в сумме 1000 грн.

Ошибка не повлияла на расчеты с бюджетом, т. е. на налог к уплате (стр. 18) или бюджетное возмещение (стр. 20.2). Ведь предприятие по последнюю поданную декларацию декларировало «минус». Просто завышено отрицательное значение января, которое дальше пошло «гулять» по декларациям.

В такой ситуации согласно п. 5 разд. VI Порядка № 21** достаточно подать один УР к отчетному периоду, в котором была допущена ошибка. В нашем случае — к январю (ведь именно в декларации за январь допущено занижение налоговых обязательств). К декларации за февраль 2019 года УР не подаем.

Допустим, что данные декларации за январь-февраль заполнены так, как показано в таблице.

Для упрощения принимаем, что реглимит был больше суммы отрицательного значения, поэтому заполнение лимитных строк опускаем.

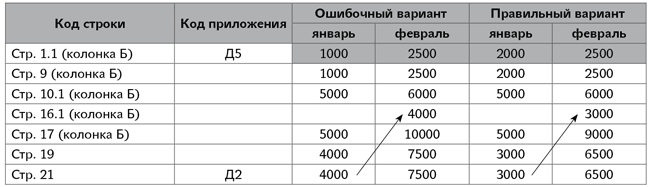

УР к декларации за январь 2019 года

| Код строки | Код приложения | Гр. 5 | Гр. 5 | Гр.6 |

| Стр. 1.1 (колонка Б) | Д5 | 1000 | 2000 | 1000 |

| Стр. 9 (колонка Б) | 1000 | 2000 | 1000 | |

| Стр. 10.1 (колонка Б) | Д5 | 5000 | 5000 | |

| Стр. 17 (колонка Б) | 5000 | 5000 | ||

| Стр. 19 | 4000 | 3000 | -1000 | |

| * При заполнении справочного окошка с реглимитом по стр. 19.1 проставляем лимит на дату подачи УР. Но сами строки в связи с изменением реглимита не пересчитываем. | ||||

| Стр. 21 | Д2 | 4000 | 3000 | -1000 |

Также подаем к УР за январь 2019 года:

1) «уточняющее» приложение Д5 (в нем расшифровываем только дельту — значение гр. 6 стр. 1.1 УР — «1000»);

2) «уточняющее» приложение Д2 (расшифровываем дельту — значение гр. 6 стр. 21 УР — «-1000»).

Как учесть результаты исправления в текущей декларации? Порядок № 21 предусматривает, что значение гр. 6 стр. 21 УР следует перенести в стр. 16.2 декларации за тот отчетный период, в котором подан УР. Иначе говоря, если УР подан в марте, то значение гр. 6 стр. 21 УР переносим в стр. 16.2 декларации за март 2019 года, если УР подан в апреле — в стр. 16.2 декларации за апрель 2019 года.

Но если ошибка может привести к занижению расчетов с бюджетом по текущей декларации, то уточненные показатели следует учесть уже в текущей декларации (101.23 ЗІР).

Предположим, наш УР был подан в марте. Тогда стр. 16.1 и 16.2 текущей (мартовской) декларации будут заполнены так.

Текущая декларация (март 2019 года)

| Строка декларации | Значение | Пояснения | |

| Стр. 16 | -6500 | Х | |

| Стр. 16.1 | 7500 | Переносим значение стр. 21 поданной декларации за февраль (без учета того, что за счет исправления января там неправильный показатель) | |

| Стр. 16.2 | -1000 | Переносим значение гр. 6 стр. 21 УР за январь 2019 года |

Важно! Заполнив стр. 16.2 текущей декларации, не забудьте заполнить «справочную» табличку в конце декларации. В ней указываем данные квитанции № 2, полученной по УР.

| Дата | Номер | Сума, грн (+/-) |

| 29.03.2019 г. | 1 | -1000,00 |

Ситуация 4. Ошибка в отрицательном значении повлияла на расчеты с бюджетом. В декларации за декабрь 2018 года предприятие ошибочно завысило налоговые обязательства по стр. 1.1 (колонка Б) на 1600 грн. В январе 2019 года года у предприятия декларировалось отрицательное значение (стр. 21). А в феврале уже задекларирован НДС к уплате (т. е. заполнена стр. 18).

Предположим, строки декларации были заполнены так:

Итак, ошибка повлияла на расчеты с бюджетом — в результате допущенной ошибки были «излишне» уплачены обязательства за февраль в сумме 1000 грн. (стр. 18 декларации за февраль).

Поэтому в таком случае нужно подать УР к декабрю (месяцу, в котором дважды завысили обязательства) и к февралю (месяцу, в котором ошибка повлияла на расчеты с бюджетом). При этом в случае заполнения УР за февраль учитываем сумму перетекающего «минуса».

А вот к декларации за январь 2019 года подавать УР не нужно (ведь ошибка не влияет на расчеты с бюджетом за январь).

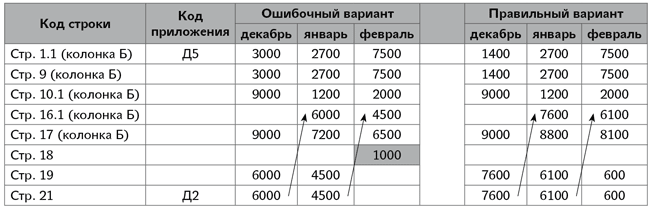

УР к декларации за декабрь 2018 года

| Код строки | Код приложения | Гр. 4 | Гр. 5 | Гр. 6 |

| Стр. 1.1 (колонка Б) | Д5 | 3000 | 1400 | -1600 |

| Стр. 9 (колонка Б) | 3000 | 1400 | -1600 | |

| Стр. 10.1 (колонка Б) | Д5 | 9000 | 9000 | |

| Стр. 17 (колонка Б) | 9000 | 9000 | ||

| Стр. 19 | 6000 | 7600 | 1600 | |

| Стр. 21 | Д2 | 6000 | 7600 | 1600 |

Вместе с этим УР подаем «уточняющие» приложения Д5 (на «-1600») и Д2 (на «+1600»).

УР к декларации за февраль 2019 года

| Код строки | Код приложения | Гр. 4 | Гр. 5 | Гр.6 |

| Стр. 1.1 (колонка Б) | Д5 | 7500 | 7500 | |

| Стр. 9 (колонка Б) | 7500 | 7500 | ||

| Стр. 10.1 (колонка Б) | Д5 | 2000 | 2000 | |

| Стр. 16.1 (колонка Б) | 4500 | 6100 | 1600 | |

| Стр. 17 (колонка Б) | 6500 | 8100 | 1600 | |

| Стр. 18 | 1000 | -1000 | ||

| Стр. 19 | 600 | 600 | ||

| Стр. 21 | Д2 | 600 | 600 |

Вместе с этим УР к декларации за февраль подаем «уточняющее» приложение Д2 (на «+600»). В результате исправления ошибки возникнет переплата за февраль (1000 грн., которая отразится в карточке лицевого счета), а переходящий «минус» февраля (600 грн.) — значение гр. 6 стр. 21 УР следует перенести в стр. 16.2 НДС-декларации за тот отчетный период, в котором подали УР.