Чтобы понять, когда может понадобиться делегирование права подписи кассовых документов, считаем целесообразным напомнить еще раз, что считается оприходованием наличности.

Оприходование наличности

Согласно п. 11 Положения № 1481 наличность, поступающая в кассы, оприходуется в день ее получения в полной сумме. При этом важно учесть, что считается оприходованием наличности.

Предприятия и обособленные подразделения с применением РРО и ведением кассовой книги. Для них оприходованием наличности считается осуществление учета наличности в полной сумме в день ее фактических поступлений в кассовой книге на основании ПКО (абз. 2 п. 11 Положения № 148). Иначе говоря, оформление ПКО и кассовой книги в день фактического получения наличности является обязательным для предприятий и обособленных подразделений с кассовой книгой.

Обособленные подразделения, которые проводят расчеты через РРО без ведения кассовой книги. Для них оприходованием наличности считается обеспечение хранения ежедневных Z-отчетов в электронной форме в течение 1095 дней (п. 44.3 НКУ)2 и внесение информации на основании Z-отчетов в соответствующие книги учета (КУРО — в случае ее использования) (абз. 3 п. 11 Положения № 148). То есть основанием для оприходования наличности служит Z-отчет. Без Z-отчета, сформированного днем поступления наличности, такая наличность не будет считаться своевременно оприходованной.

2 Напомним, что эту задачу выполняют сами РРО (кроме автоматов по продаже товаров/услуг), о чем подробнее вы могли прочесть в статье «Как хранить Z-отчеты в электронном виде» (журнал «Бухгалтер 911», 2018, № 50).

Внимание! Второе условие для оприходования — «внесение информации на основании Z-отчетов в соответствующие книги учета (КУРО — в случае ее использования)» налоговики поняли превратно ![]() . В свое время мы высказывали предположение, что это условие касается лишь случаев выхода из строя РРО или отключения электроэнергии.

. В свое время мы высказывали предположение, что это условие касается лишь случаев выхода из строя РРО или отключения электроэнергии.

Ведь только в этом случае согласно последней редакции Порядка № 5473 (п.п. 6 п. 4 разд. II) требуется заполнение КУРО.

Но налоговики пишут, что запись в КУРО в интересующем нас случае (обособленное подразделение с РРО, но без кассовой книги) также является обязательным условием для оприходования ![]() . То есть, по логике налоговиков, нужно продолжать делать ежедневные записи в разделе «Облік руху готівки та сум розрахунків» КУРО в старом порядке

. То есть, по логике налоговиков, нужно продолжать делать ежедневные записи в разделе «Облік руху готівки та сум розрахунків» КУРО в старом порядке ![]() (если от применения КУРО вообще не отказались). НБУ, похоже, придерживается аналогичной позиции (о чем в отдельном материале номера).

(если от применения КУРО вообще не отказались). НБУ, похоже, придерживается аналогичной позиции (о чем в отдельном материале номера).

Письма ГФСУ: от 19.03.2019 г. № 1112/6/99-99-14-05-01-15/ІПК; от 05.03.2019 г. № 904/6/99-99-14-05-01-15/ІПК.

При этом:

1) если обособленное подразделение (без кассовой книги) самостоятельно сдает выручку в банк / инкассаторам, то фактически такая наличность пройдет мимо кассовой книги предприятия, так как поступит ему в безналичной форме. То есть Z-отчет (и, как настаивают фискалы, запись на его основании в КУРО) будет считаться оприходованием наличности. И в этом случае вопрос с делегированием права подписи в ПКО, если режим работы предприятия и подразделения не совпадает, не возникнет;

2) если обособленное подразделение сдает выручку напрямую в кассу головного предприятия, то

Согласно п. 15 Положения № 148 обособленные подразделения предприятий имеют право сдавать выручку (1) непосредственно в кассу юридического лица или (2) в банк или небанковское финучреждение, которое имеет лицензию на перевод денег в нацвалюте.

— если графики работы головного предприятия и обособленного подразделения совпадают, то, помимо Z-отчета и записи в КУРО в обособленном подразделении, наличность должна быть оприходована и в кассе предприятия в полной сумме в день ее получения. То есть в этот же день должен быть оформлен ПКО и сделана запись в кассовой книге;

— не совпадают — п. 40 Положения № 148 разрешает в таком случае внутренним документом предприятия (что можно сделать в порядке оприходования наличности, разработанном для обособленного подразделения) определить порядок взаимодействия обособленного подразделения и бухгалтерии предприятия. К примеру, в нем можно прописать, что наличность будет сдаваться в кассу предприятия на следующий рабочий день по графику работы предприятия-юрлица. В таком случае для обособленного подразделения важно сформировать Z-отчет в день получения наличности (и, как требуют фискалы, сделать запись в КУРО), а сама «наличность» будет «ночевать» в ящике РРО. А ПКО и запись в кассовой книге будут сделаны кассиром предприятия-юрлица уже на следующий рабочий день по графику работы предприятия.

Важно прописать эти условия в порядке оприходования наличности.

Если вы очень осторожный плательщик и хотите, чтобы наличность была оприходована в кассе предприятия в день ее получения, то тогда важно правильно установить график работы кассира и делегировать право подписи в ПКО «за главбуха» (о чем мы поговорим далее).

Говоря об обособленных подразделениях, стоит отметить, что Положение № 148 теперь под обособленными подразделениями понимает не только филиалы, представительства, отделения, но и другие структурные подразделения (стационарные или передвижные), где реализуются товары, предоставляются услуги и осуществляются расчетные операции. То есть любая торговая точка в терминах Положения № 148 может быть признана обособленным подразделением.

Для субъектов хозяйствования (юрлица, обособленные подразделения, ФЛП), которые ведут расчеты с применением КУРО вместо РРО. Оприходованием наличности считается внесение данных расчетных квитанций в КУРО.

Для ФЛП. Оприходованием наличности считается оприходование и учет полученных доходов, которые осуществляются в книгах учета доходов (доходов и расходов) в порядке, определенном НКУ4.

4 Вникнуть глубже в вопрос оприходования налички ФЛП вам поможет статья «Вникаем в новые правила оприходования налички у предпринимателей» (журнал «Бухгалтер 911», 2019, № 9).

Кто должен подписывать кассовые ордера?

Приходный кассовый ордер (ПКО) должен подписываться:

1) главным бухгалтером или другим лицом, уполномоченным руководителем предприятия (п. 25 Положения № 148);

2) кассиром (п. 34 Положения № 148).

Расходный кассовый ордер (РКО) подписывается:

1) директором предприятия (п. 26 Положения № 148). Подпись руководителя предприятия на РКО необязательна, если на приложенных к РКО документах, заявлениях, счетах есть его разрешительная надпись;

2) главбухом или другим уполномоченным руководителем предприятия лицом (п. 26 Положения № 148);

3) кассиром (п. 34 Положения № 148).

Ну и, конечно же, РКО должен обязательно содержать подпись получателя (п. 27 разд. III Положения № 148).

Сумма наличности по расходным кассовым ордерам или расходным ведомостям, в которых выдача наличности из кассы не подтверждена подписью получателя, прибавляется к остатку наличности в кассе исключительно в день, в котором оформлены указанные расходные документы, и в дальнейшем указанная сумма не берется для расчета сверхлимитных остатков наличности.

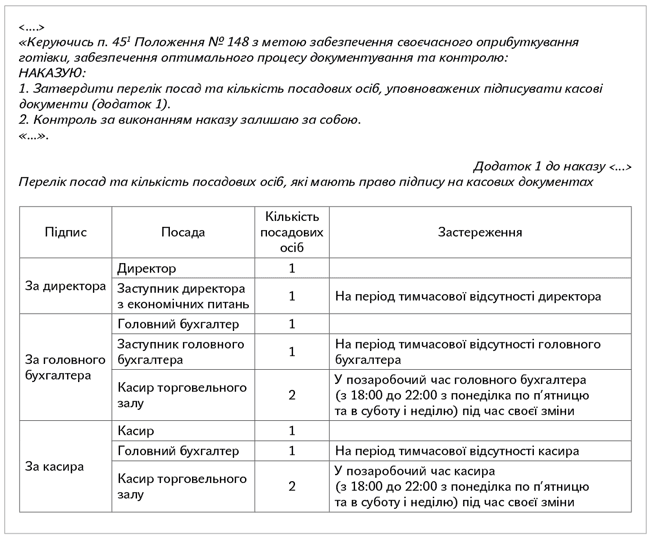

При этом важно! Согласно п. 451 Положения № 148 руководитель предприятия имеет право внутренним распорядительным документом определить перечень должностей и количество должностных лиц, уполномоченных подписывать кассовые документы с целью обеспечения оптимального процесса документооборота и контроля. Эта норма прямо закрепляет право руководителя предприятия делегировать право подписи в кассовых документах «за главбуха», «за кассира» и даже за самого «руководителя».

Какие ошибки в подписании могут быть опасными?

1. Фискалы всегда проверяют, мог ли физически «подписант» поставить подпись на кассовом ордере в день, которым оформлен кассовый ордер. Делают они это легко — по табелю учета рабочего времени. То есть если согласно табелю учета рабочего времени главбух, например, находился в отпуске, но им в этот день подписан ПКО, то фискалы посчитают, что ПКО не мог быть выписан датой получения наличности и соответственно посчитают наличность несвоевременно оприходованной.

А это сразу — 5-кратный штраф от суммы неоприходованной наличности.

Или если, например, у главбуха 8-часовой рабочий день (с 9:00 до 18:00), а по данным Z-отчета наличность могла быть физически оприходована только, к примеру, в 22:00, то наличку также не признают оприходованной в день ее фактического поступления, если ПКО подписал главбух (так как главбух не мог физически подписать ПКО в 22:00, поскольку он работает до 18:00).

Соглашаются с этим и суды ![]() . Ярким примером может стать «свежее» решение Второго апелляционного админсуда от 24.04.2019 г. по делу № 520/11526/18. Фискалы настаивали на том, что предоставленные к проверке ПКО не могли быть подписаны датами, которыми они выписаны, так как главбух отсутствовал на рабочем месте, о чем свидетельствуют табели учета рабочего времени.

. Ярким примером может стать «свежее» решение Второго апелляционного админсуда от 24.04.2019 г. по делу № 520/11526/18. Фискалы настаивали на том, что предоставленные к проверке ПКО не могли быть подписаны датами, которыми они выписаны, так как главбух отсутствовал на рабочем месте, о чем свидетельствуют табели учета рабочего времени.

И суд первой инстанции, и апелляционный суд поддержали фискалов в правомерности применения штрафных санкций к предприятию за несвоевременное оприходование наличности.

Следовательно, для избежания таких ситуаций важно правильно оформить «делегирование» права подписи кассовых документов на случай, когда главбух/кассир/директор физически не могут их подписать (о таком делегировании — чуть ниже).

Причем, как следует из материалов дела, предприятие вело дополнительные табели учета рабочего времени, в которых было зафиксировано, что главбух работал в те дни, которыми были подписаны ПКО. Однако суды не приняли во внимание эти дополнительные табели в счет, поскольку об этом не было никаких отметок в основном табеле учета рабочего времени. Видно, субъект хозяйствования таким образом пытался и на случай чего сразу (1) отбиться от претензий фискалов о невозможности подписания главбухом ПКО и (2) не нарваться на претензии «трудовиков» о несоблюдении трудовых прав работников. Но такая «хитрость» не помогла.

2. Вторая ошибка — когда подпись в кассовом ордере ставит лицо, которому вместо главбуха/директора/кассира делегировали право подписи, но при этом стоит Ф. И. О. директора/главбуха/кассира. То есть фактический подписант и его Ф. И. О, указанные в кассовом ордере, не совпадают. Поэтому если делегируете право подписи другим лицам, и именно они подписывают кассовый документ, — не забывайте менять настройки в программном обеспечении.

Внимание! Менять должность «директор», «головний бухгалтер», «касир» в кассовом ордере или дописывать дополнительно должность лица, которому делегировали право подписи, не нужно.

Как делегировать право подписи в кассовом документе?

Вопрос о делегировании права подписи кассового документа может стать актуальным:

1) когда временно отсутствует директор/главбух/кассир (находятся в отпуске, на больничном и т. п.). Если, например, на предприятии есть:

— заместитель директора (у которого в должностной инструкции прямо прописано, что он заменяет директора);

— заместитель бухгалтера (который согласно должностной инструкции заменяет главного бухгалтера);

— в должностной инструкции, к примеру, главного бухгалтера или другого бухгалтера указано, что он заменяет кассира в случае его отсутствия),

то проблем никаких нет.

Именно эти лица будут тогда ставить свои подписи «за главбуха», «директора», «кассира». Причем поскольку такие обязанности прописаны в должностной инструкции, то никакие доплаты им делать не нужно.

Либо же руководитель предприятия приказом назначает лицо, которое будет «заменять» отсутствующего работника, и тогда ему производится доплата как за временное заместительство (в размере разницы между его фактическим окладом и должностным окладом (без персональной надбавки) работника, которого он замещает;

При этом если такой работник будет заменять кассира, с ним заключается договор о полной материальной ответственности (п. 45 Положения № 148).

2) когда (1) не совпадают графики необособленного подразделения предприятия и самого предприятия или (2) предприятия и обособленного подразделения без кассовой книги (если оно сдает выручку в кассу предприятия и предприятие не оставляет «ночевать» наличность в ящике РРО).

Если в штате есть должность кассира, как правило, в этом случае прописывают особый график работы кассира — так, чтобы рабочие часы кассира «захватывали» и период закрытия торговой точки и он мог оприходовать наличность в кассе предприятия. Но стоит отметить, что устанавливать график работы кассира, к примеру с 9:00 — 12:00 и с 19:00 — 22:00, не желательно. Ведь согласно ст. 60 КЗоТ рабочий день работника может быть поделен на части только на работах с особыми условиями и характером труда в порядке и случаях, предусмотренных законодательством. Учитывая, что этот вопрос не очень урегулирован законодательством, если нужно, чтобы кассир предприятия работал и в основное время работы предприятия, по возможности, лучше ввести в штат тогда еще одну должность кассира (к примеру, на 0,01 ставки) и принять этого же кассира по совместительству (т. е. это уже будет работа в свободное от основной работы время — сверх основного времени).

Кассиру можно делегировать и право подписи кассовых документов «за главного бухгалтера» во внерабочее время главного бухгалтера. Причем доплату (за то, что он будет подписывать документы «за главбуха») производить не нужно. Ведь он не будет выполнять функции главного бухгалтера, а ему просто будет делегировано право подписи в определенное время кассового документа за главного бухгалтера.

А можно ли возложить функции кассира, к примеру, на администратора зала? Если на предприятии есть должность кассира, то нежелательно. Иначе возникнет вопрос о том, как определить такую функцию (выполнение обязанностей кассира) в качестве должностной обязанности администратора и оплаты ему такой работы. Теоретически можно было бы ввести в штат еще одну должность кассира (к примеру, на 0,01 ставки) и считать это совмещением для администратора зала, но, учитывая, что, скорее всего, администраторы зала будут чередоваться (по графику сменности), этот вариант не совсем подходит. Если же, к примеру, в точке (подразделении) есть свой кассир (т. е. есть кассир предприятия и есть, к примеру, кассир торгового зала), то, учитывая, что это родственные должности, лучше поручить обязанности по оприходованию наличности кассиру торгового зала — ему можно прописать такие обязанности в должностной инструкции.

Если же должности кассира нет на предприятии вообще, то делегировать в принципе эти функции можно любому работнику, заключив с ним договор о полной материальной ответственности. В таком случае функции кассира следует прописать в должностной инструкции назначенного работника. То есть, по сути, расширить его должностные обязанности. Если вы решили так сделать, следует учесть, что это «расширение» будет изменением существенных условий труда. А значит, придется предупредить работника об этом за два месяца (ст. 32 КЗоТ). Но в таком случае ничего доплачивать работнику за «дополнительную» нагрузку не придется. Ведь это будет часть его должностных обязанностей5.

5 Детали можете найти в статье «Если бухгалтер выполняет функции кадровика» (журнал «Бухгалтер 911», 2019, № 19).

Конечно же, в идеале лучше, чтобы этот работник был назначен из числа тех профессий из Порядка № 4476, с которыми может быть заключен договор о полной материальной ответственности. Администратор зала может входить в перечень таких лиц.

Ниже приведем образец формулировки приказа, которым делегируется право подписи кассовых документов.