Щоб зрозуміти, коли може знадобитися делегування права підпису касових документів, вважаємо за доцільне нагадати ще раз, що вважається оприбуткуванням готівки у світлі останніх змін.

Оприбуткування готівки

Згідно з п. 11 Положення № 1481 готівка, що надходить до кас, оприбутковується в день її одержання в повній сумі. При цьому важливо врахувати, що вважається оприбуткуванням готівки.

Підприємства та відокремлені підрозділи із застосуванням РРО і веденням касової книги. Для них оприбуткуванням готівки вважається здійснення обліку готівки в повній сумі в день її фактичних надходжень у касовій книзі на підставі ПКО (абз. 2 п. 11 Положення № 148). Інакше кажучи, оформлення ПКО і касової книги в день фактичного одержання готівки є обов’язковим для підприємств і відокремлених підрозділів з касовою книгою.

Відокремлені підрозділи, які проводять розрахунки через РРО без ведення касової книги. Для них оприбуткуванням готівки є забезпечення зберігання щоденних Z-звітів в електронній формі протягом 1095 днів (п. 44.3 ПКУ)2 і внесення інформації на підставі Z-звітів до відповідних книг обліку (КОРО — у разі її використання) (абз. 3 п. 11 Положення № 148). Без Z-звіту, сформованого днем надходження готівки, готівка не вважатиметься своєчасно оприбуткованою. Увага! Другу умову для оприбуткування — «внесення інформації на підставі Z-звітів до книг обліку (КОРО — у разі її використання)» — податківці зрозуміли неправдиво ![]() . Свого часу ми висловлювали припущення, що ця умова стосується лише випадків виходу з ладу РРО або відключення електроенергії.

. Свого часу ми висловлювали припущення, що ця умова стосується лише випадків виходу з ладу РРО або відключення електроенергії.

2 Нагадаємо, що це завдання виконують самі РРО (крім автоматів з продажу товарів/послуг), про що детальніше ви могли прочитати в статті «Як зберігати Z-звіти в електронному вигляді» (журнал «Бухгалтер 911», 2018, № 50).

Адже тільки в цьому випадку згідно з останньою редакцією Порядку № 5473 (п.п. 6 п. 4 розд. II) потрібне заповнення КОРО.

Але податківці пишуть, що запис у КОРО у випадку (відокремлений підрозділ з РРО, але без касової книги), що цікавить нас, також є обов’язковою умовою для оприбуткування ![]() . Тобто, за логікою податківців, потрібно продовжувати робити щоденні записи в розділі «Облік руху готівки та сум розрахунків» КОРО у старому порядку

. Тобто, за логікою податківців, потрібно продовжувати робити щоденні записи в розділі «Облік руху готівки та сум розрахунків» КОРО у старому порядку ![]() (якщо від застосування КОРО зовсім не відмовилися). НБУ, схоже, дотримується аналогічної думки (про що детальніше в окремому матеріалі номеру).

(якщо від застосування КОРО зовсім не відмовилися). НБУ, схоже, дотримується аналогічної думки (про що детальніше в окремому матеріалі номеру).

Листи ДФСУ: від 19.03.2019 р. № 1112/6/99-99-14-05-01-15/ІПК; від 05.03.2019 р. № 904/6/99-99-14-05-01-15/ІПК.

При цьому:

1) якщо відокремлений підрозділ (без касової книги) самостійно здає виручку до банку/інкасаторам, то фактично така готівка пройде повз касову книгу підприємства, оскільки надійде йому в безготівковій формі. Тобто Z-звіт (і, як наполягають фіскали, запис на його підставі в КОРО) вважатиметься оприбуткуванням готівки. І в цьому випадку питання з делегуванням права підпису в ПКО, якщо режим роботи підприємства і підрозділу не збігаються, не виникне;

2) якщо відокремлений підрозділ здає виручку безпосередньо до каси головного підприємства, то

Згідно з п. 15 Положення № 148 відокремлені підрозділи підприємств мають право здавати виручку (1) безпосередньо до каси юридичної особи або (2) до банку або небанківської фінустанови, яка має ліцензію на переказ грошей у нацвалюті.

— якщо графіки роботи головного підприємства і відокремленого підрозділу збігаються — то, крім Z-звіту і запису в КОРО у відокремленому підрозділі, готівка має бути оприбуткована й у касі підприємства в повній сумі в день її одержання. Тобто в цей же день має бути оформлено ПКО і зроблено запис у касовій книзі підприємства;

— не збігаються — п. 40 Положення № 148 дозволяє в такому випадку внутрішнім документом підприємства (що можна зробити в порядку оприбуткування готівки, розробленому для відокремленого підрозділу) визначити порядок взаємодії відокремленого підрозділу і бухгалтерії підприємства. Наприклад, у ньому можна прописати, що готівка здаватиметься до каси підприємства на наступний робочий день за графіком роботи підприємства-юрособи. У такому разі для відокремленого підрозділу важливо сформувати Z-звіт у день одержання готівки (і як вимагають фіскали — зробити запис у КОРО), а сама «готівка» «ночуватиме» у скриньці РРО. А ПКО і запис у касовій книзі будуть зроблені касиром підприємства-юрособи вже на наступний робочий день за графіком роботи підприємства.

Важливо прописати ці умови в порядку оприбуткування готівки.

Якщо ж ви дуже обережний платник і хочете, щоб готівка у цьому випадку була оприбуткована в касі підприємства в день її одержання, — то тоді важливо правильно встановити графік роботи касира й делегувати право підпису ПКО «за головбуха» (про що ми поговоримо далі).

Говорячи про відокремлені підрозділи, варто зазначити, що Положення № 148 тепер під відокремленими підрозділами розуміє не лише філії, представництва, відділення, але й інші структурні підрозділи (стаціонарні або пересувні), де реалізуються товари, надаються послуги та здійснюються розрахункові операції. Тобто будь-яка торговельна точка в термінах Положення № 148 може бути визнана відокремленим підрозділом.

Для суб’єктів господарювання (юрособи, відокремлені підрозділи, ФОП), які ведуть розрахунки із застосуванням КОРО замість РРО. Оприбуткуванням готівки вважається внесення даних розрахункових квитанцій до КОРО.

Для ФОП. Оприбуткуванням готівки вважається оприбуткування й облік отриманих доходів, що здійснюються в книгах обліку доходів (доходів і витрат) у порядку, визначеному ПКУ4.

4 Вникнути глибше в питання оприбуткування готівки ФОП вам допоможе стаття «Вникаємо в нові правила оприбуткування готівки в підприємців» (журнал «Бухгалтер 911», 2019, № 9).

Хто повинен підписувати касові ордери?

Прибутковий касовий ордер (ПКО) повинен підписуватися:

1) головним бухгалтером або іншою особою, уповноваженою керівником підприємства (п. 25 Положення № 148);

2) касиром (п. 34 Положення № 148).

Видатковий касовий ордер (ВКО) підписується:

1) директором підприємства (п. 26 Положення № 148). Підпис керівника підприємства на ВКО не обов’язковий, якщо на доданих до ВКО документах, заявах, рахунках є його дозвільний напис;

2) головбухом або іншою уповноваженою керівником підприємства особою (п. 26 Положення № 148);

3) касиром (п. 34 Положення № 148).

Ну і, звісно ж, ВКО повинен обов’язково містити підпис одержувача (п. 27 розд. III Положення № 148).

Сума готівки за видатковими касовими ордерами або видатковими відомостями, у яких видача готівки з каси не підтверджена підписом одержувача, додається до залишку готівки в касі виключно в день, у якому оформлено зазначені видаткові документи, і надалі зазначена сума не береться для розрахунку понадлімітних залишків готівки.

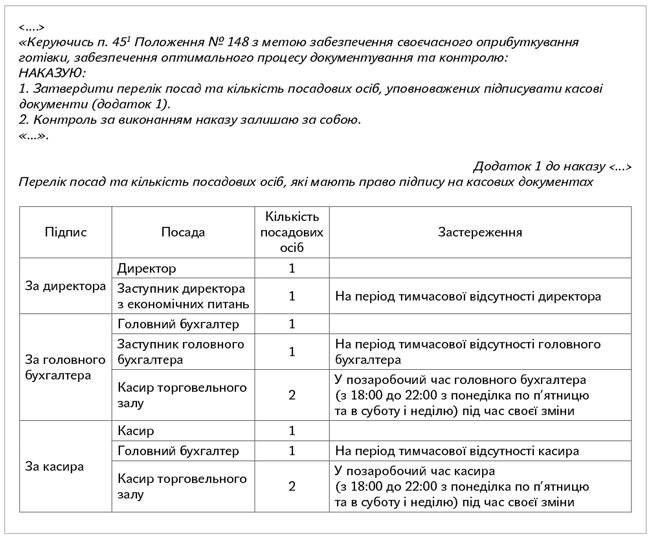

При цьому важливо! Згідно з п. 451 Положення № 148 керівник підприємства має право внутрішнім розпорядчим документом визначити перелік посад і кількість посадових осіб, уповноважених підписувати касові документи з метою забезпечення оптимального процесу документообігу та контролю. Ця норма прямо закріплює право керівника підприємства делегувати право підпису в касових документах «за головбуха», «за касира» і навіть за самого «керівника».

Які помилки в підписанні можуть бути небезпечними?

1. Фіскали завжди перевіряють, чи міг фізично «підписант» поставити підпис на касовому ордері в день, яким оформлено касовий ордер. Роблять вони це легко — за табелем обліку робочого часу. Тобто якщо згідно з табелем обліку робочого часу головбух, наприклад, перебував у відпустці, але ним у цей день підписано ПКО, то фіскали вирішать, що ПКО не міг бути виписаний датою одержання готівки і, відповідно, визнають готівку несвоєчасно оприбуткованою.

А це відразу — 5-кратний штраф від суми неоприбуткованої готівки.

Чи якщо, наприклад, у головбуха 8-годинний робочий день (з 9:00 до 18:00), а за даними Z-звіту готівка могла бути фізично оприбуткована тільки, наприклад, о 22:00, то готівку також не визнають оприбуткованою в день її фактичного надходження, якщо ПКО підписав головбух (оскільки головбух не міг фізично підписати ПКО о 22:00, оскільки він працює до 18:00).

Погоджуються із цим і суди ![]() . Яскравим прикладом може стати «свіже» рішення Другого апеляційного адмінсуду від 24.04.2019 р. у справі № 520/11526/18. Фіскали наполягали на тому, що надані до перевірки ПКО не могли бути підписані датами, якими вони виписані, оскільки головбух був відсутній на робочому місці, про що свідчать табелі обліку робочого часу.

. Яскравим прикладом може стати «свіже» рішення Другого апеляційного адмінсуду від 24.04.2019 р. у справі № 520/11526/18. Фіскали наполягали на тому, що надані до перевірки ПКО не могли бути підписані датами, якими вони виписані, оскільки головбух був відсутній на робочому місці, про що свідчать табелі обліку робочого часу.

І суд першої інстанції, і апеляційний суд підтримали фіскалів у правомірності застосування штрафних санкцій до підприємства за несвоєчасне оприбуткування готівки.

Отже, для уникнення таких ситуацій важливо правильно оформити «делегування» права підпису касових документів на випадок, коли головбух/касир/директор фізично не можуть їх підписати (про таке делегування — трохи нижче).

Причому, як випливає з матеріалів справи, підприємство вело додаткові табелі обліку робочого часу, у яких було зафіксовано, що головбух працював у ті дні, якими були підписані ПКО. Проте суди не взяли до уваги ці додаткові табелі, оскільки про це не було жодних відміток в основному табелі обліку робочого часу. Мабуть, суб’єкт господарювання таким чином намагався в разі чого відразу і (1) відбитися від претензій фіскалів про неможливість підписання головбухом ПКО, і (2) не нарватися на претензії «трудовиків» про недотримання трудових прав працівників. Але така «хитрість» не допомогла.

2. Друга помилка — коли підпис у касовому ордері ставить особа, якій замість головбуха/директора/касира делегували право підпису, але при цьому значиться П. І. Б. директора/головбуха/касира. Тобто фактичний підписант і його П. І. Б., зазначені в касовому ордері, не збігаються. Тому якщо делегуєте право підпису іншим особам, і саме вони підписують касовий документ, — не забувайте змінювати налаштування в програмному забезпеченні.

Увага! Змінювати посаду «директор», «головний бухгалтер», «касир» у касовому ордері або дописувати додатково посаду особи, якій делегували право підпису, не потрібно.

Як делегувати право підпису в касовому документі?

Питання про делегування права підпису касового документа може стати актуальним:

1) коли тимчасово відсутній директор/головбух/касир (перебуває у відпустці, на лікарняному тощо). Якщо, наприклад, на підприємстві є:

— заступник директора (у якого в посадовій інструкції прямо прописано, що він замінює директора);

— заступник бухгалтера (який згідно з посадовою інструкцією замінює головного бухгалтера);

— у посадовій інструкції, наприклад, головного бухгалтера або іншого бухгалтера зазначено, що він замінює касира у випадку його відсутності),

то проблем жодних не виникає.

Саме ці особи тоді ставитимуть свої підписи «за головбуха», «директора», «касира». Причому оскільки такі обов’язки прописані в посадовій інструкції — то жодних доплат їм робити не потрібно.

Або ж керівник підприємства наказом призначає особу, яка «замінюватиме» відсутнього працівника, і тоді їй здійснюється доплата як за тимчасове заступництво (у розмірі різниці між її фактичним окладом і посадовим окладом (без персональної надбавки) працівника, якого вона заміщає);

При цьому якщо такий працівник замінюватиме касира, з ним укладається договір про повну матеріальну відповідальність (п. 45 Положення № 148).

2) коли (1) не збігаються графіки невідокремленого підрозділу підприємства і самого підприємства або (2) підприємства і відокремленого підрозділу без касової книги (якщо воно здає виручку до каси підприємства, і підприємство не залишає «ночувати» готівку в скриньці РРО).

Якщо в штаті є посада касира, зазвичай у цьому випадку прописують особливий графік роботи касира — так, щоб робочі години касира «захоплювали» і період закриття торговельної точки та він міг оприбуткувати готівку в касі підприємства. Але варто зазначити, що встановлювати графік роботи касира, наприклад з 9—12 і з 19—22, не бажано. Адже згідно зі ст. 60 КЗпП робочий день працівника може бути поділений на частини тільки на роботах з особливими умовами та характером праці в порядку і випадках, передбачених законодавством. Враховуючи, що це питання не дуже врегульоване законодавством, якщо потрібно, щоб, касир підприємства працював і в основний час роботи підприємства, то краще ввести до штату тоді ще одну посаду касира (наприклад, на 0,01 ставки) і прийняти цього ж касира за сумісництвом (тобто це вже буде робота у вільний від основної роботи час — понад основний час).

Касирові можна делегувати і право підпису касових документів «за головного бухгалтера» у позаробочий час головного бухгалтера. Причому доплату (за те, що він підписуватиме документи «за головбуха») робити не потрібно. Адже він не виконуватиме функцій головного бухгалтера, а йому просто буде делеговано право підпису в певний час касового документа за головного бухгалтера.

А чи можна покласти функції касира, наприклад, на адміністратора залу? Якщо на підприємстві є посада касира — то небажано. Інакше виникне питання з тим, як визначити таку функцію (виконання обов’язків касира) як посадовий обов’язок адміністратора й оплатити йому таку роботу. Теоретично можна було б ввести до штату ще одну посаду касира (наприклад, на 0,01 ставки) — і вважати це суміщенням для адміністратора залу, але, враховуючи, що, швидше за все, адміністратори залу чергуватимуться (за графіком змінності), цей варіант не зовсім підходить. Якщо ж, наприклад, у точці (підрозділі) є свій касир (тобто є касир підприємства і є, наприклад, касир торговельного залу), то, враховуючи, що це споріднені посади, краще доручити обов’язки з оприбуткування готівки такому касирові торговельного залу — йому можна прописати такі обов’язки в посадовій інструкції.

Якщо ж посади касира немає на підприємстві взагалі — то делегувати в принципі ці функції можна будь-якому працівникові, уклавши з ним договір про повну матеріальну відповідальність. У такому разі функції касира слід прописати в посадовій інструкції призначеного працівника. Тобто, по суті, розширити його посадові обов’язки. Якщо ви вирішили так зробити, слід врахувати, що це «розширення» буде зміною істотних умов праці. А отже, доведеться попередити працівника про це за два місяці (ст. 32 КЗпП). Але в такому разі нічого доплачувати працівникові за «додаткове» навантаження не доведеться. Адже це буде частина його посадових обов’язків5.

5 Деталі можете знайти в статті «Якщо бухгалтер виконує функції кадровика» (журнал «Бухгалтер 911», 2019, № 19).

Звісно ж, в ідеалі краще, щоб цей працівник був призначений з числа тих професій з Порядку № 4476, з якими може бути укладений договір про повну матеріальну відповідальність. Адміністратор залу може входити до переліку таких осіб.

Нижче наведемо зразок формулювання наказу, яким делегується право підпису касових документів.