Занижение НО

Ситуация. Расчет корректировки (РК) на уменьшение налоговых обязательств (объем поставки «-10000»; НДС «-2000») выписан 03.08.2020 г. Контрагент (ИНН — 333333333333) зарегистрировал его с опозданием 04.09.2020 г. По ошибке мы показали уменьшение налоговых обязательств на основании такого РК в декларации за август 2020 года. Как теперь исправить ошибку?

Анализируем ситуацию. Плательщик НДС — продавец имеет право уменьшить НО только после регистрации покупателем уменьшающего РК (п.п. 192.1.1 НКУ). При этом если РК зарегистрирован несвоевременно1, то право уменьшить НО продавец получает только в периоде регистрации РК покупателем. Соответственно в нашем случае уменьшить НО плательщик имел право только в декларации за сентябрь 2020 года.

1 Вам будет интересна статья «Несвоевременная регистрация РК VS новые штрафы и штрафной мораторий» (журнал «Бухгалтер 911», 2020, № 27).

Ошибку нужно исправить. Для этого подаем УР к декларации за август 2020 года и «снимаем» уменьшающий РК.

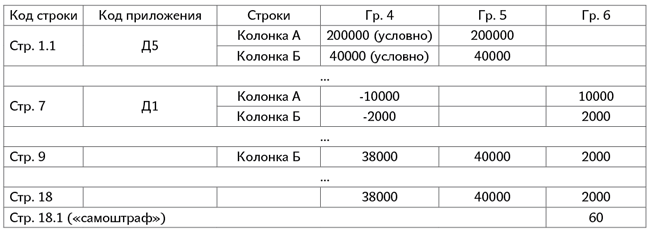

Правила заполнения УР: в гр. 4 переносим все (а не только те, которых коснулись исправления) значения из исправляемой декларации; в гр. 5 отражаем показатели с учетом исправленной ошибки (правильные); в гр. 6 отражаем разницу.

УР к декларации за август 2020 года

Уточненную сумму обязательств (2000) необходимо обеспечить на электронном НДС-счете до подачи УР (см. п. 20 Порядка № 5692).

2 Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

Ошибка привела к занижению налоговых обязательств, а значит, и к недоплате. Поэтому придется начислить «самоштраф»3. Он составляет 3 % от суммы недоплаты, т. е. 60 грн (2000 грн х 3 %). Отражается сумма «самоштрафа» в стр. 18.1 УР.

3 Вы должны помнить, что санкции за нарушение порядка начисления, декларирования и уплаты НДС (не путать с нарушениями порядка регистрации НН/РК) под действие карантинного штрафного моратория не попадают. Нюансы найдете, в частности, в статье «Налоговики «по следам» антикоронавирусных послаблений» (журнал «Бухгалтер 911», 2020, № 13).

Сумму «самоштрафа» уплачиваем до подачи УР напрямую в бюджет, а не с НДС-счета (п. 25 Порядка № 569).

Что касается пени. Она начисляется, если доначисляем НДС по истечении 90 календарных дней, следующих за последним днем предельного срока уплаты налоговых обязательств по исправляемой декларации (п.п. 129.1.3 НКУ). При этом пеня начисляется за каждый день просрочки, начиная с 91-го к. дн. (абз. 2 п. 129.4 НКУ).

Предельный срок уплаты обязательств по декларации за август — 30 сентября 2020 года. УР, допустим, подан 20 октября 2020 года и в этот же день обеспечены деньги по такому УР на НДС-счете. Поскольку на период с 30.09.2020 г. (предельный срок уплаты обязательств по ошибочной декларации) по 20.10.2020 г. (уплата по УР) приходится меньше 90 к. дн., пеня в этом случае плательщику не грозит.

В любом случае, даже если прошло больше 90 к. дн., плательщик самостоятельно пеню не рассчитывает. Это сделают налоговики самостоятельно уже по факту уплаты вами обязательства по УР (когда будет известно точное количество дней просрочки).

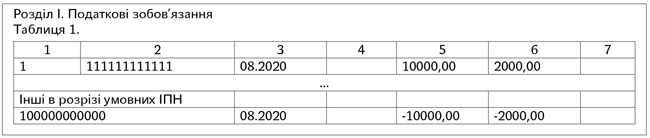

Поскольку ошибочная стр. 7 предполагает подачу приложения Д1, уточняем и данные приложения Д1.

Другие приложения к УР к декларации за август 2020 года не подаются (если никакие строки больше не исправляются).

В уточняющем приложении Д1 заполняем только уточняемые данные — остальные показатели не приводятся. Поскольку РК у нас был уменьшающим, в уточняющем приложении Д1 повторяем ошибочную запись со знаком «+» (знак «+» не ставим).

Уточняющее приложение Д1 к декларации за август 2020 года

Далее. В вопросе не сказано, показан ли этот уменьшающий РК уже в своем периоде — в декларации за сентябрь 2020 года. Отметим, что оттягивать уменьшение НО на следующие периоды (по аналогии с отражением налогового кредита) нельзя. Уменьшающий РК должен быть отражен период в период.

Если не показали этот РК в декларации за сентябрь 2020 года, подаем УР к декларации за сентябрь 2020 года. И к нему — уточняющее приложение Д1 (см. примеры на следующей странице).

УР к декларации за сентябрь 2020 года

Уточняющее приложение Д1 к декларации за сентябрь 2020 года

Можно ли зачесть образовавшуюся переплату по второму УР (к сентябрю 2020 года) в счет оплаты обязательств по текущей декларации или уплаты обязательств по первому УР (к августу 2020 года)?

Зачесть переплату в счет обязательств по текущей декларации не получится, так как налоговики формируют реестры на уплату налоговых обязательств, ориентируясь на данные декларации. Корректирующие реестры при подаче УР они подают Госказначейству, только если есть неуплаченные налоговые обязательства за исправляемый период. Если брать условия нашего примера, то только при наличии неуплаченных обязательств за сентябрь 2020 года предприятие смогло бы учесть «уменьшенные» налоговые обязательства в счет их уплаты.

А можно ли зачесть обязательства в счет первого УР (по которому возникла недоплата), если оба УР подать в один день? К сожалению, это тоже будет весьма затруднительно ![]() . Ведь уменьшение НО по второму УР (к сентябрю 2020 года) осядет как переплата на лицевом счете. В то время как недоплату по первому УР нужно уплатить с НДС-счета. Формально, да, если образуется переплата по лицевому счету по первому УР и недоплата по второму УР, то как таковой недоплаты не будет. Но тут следует учесть, что:

. Ведь уменьшение НО по второму УР (к сентябрю 2020 года) осядет как переплата на лицевом счете. В то время как недоплату по первому УР нужно уплатить с НДС-счета. Формально, да, если образуется переплата по лицевому счету по первому УР и недоплата по второму УР, то как таковой недоплаты не будет. Но тут следует учесть, что:

— во-первых, не заплатив недоплату и «самоштраф» по первому УР до его подачи, плательщик может получить штраф по п. 120.2 НКУ — в размере 5 % от суммы занижения налоговых обязательств;

— во-вторых, сумму обязательств по первому УР все равно спишут с НДС-счета при появлении на нем достаточной суммы.

Переплату по второму УР можно либо вернуть на НДС-счет, подав заявление в произвольной форме, либо пустить на уплату «самоштрафа» и пени.

В принципе, при одновременной подаче УР с уплатой «самоштрафа» можно и потянуть, а «заплатить» его как раз за счет образовавшейся переплаты по второму УР. Но в этом случае плательщик все равно за неуплату «самоштрафа» по УР может попасть под штраф 5 % от суммы занижения НО.

Занижение налогового кредита

Ситуация. В июле 2020 года был куплен товар (импорт). В декларации по НДС за июль и в последующих декларациях налоговый кредит (20000 грн) по импорту не был показан. Можно ли показать его в текущей декларации? Если нет, то как исправить ошибку?

Анализируем ситуацию. При импорте право на НК возникает на дату уплаты импортных НДС-обязательств (абз. 4 п. 198.2 НКУ). Основанием для отражения НК является «ввозная» таможенная декларация, подтверждающая уплату налога (п. 201.12 НКУ). При этом включать сумму налога в состав НК нужно «период в период». Право переноса налогового кредита на следующие периоды в течение 1095 дней касается только случая, когда НК отражается на основании НН.То есть в случае импорта право «переноса» НК не работает.

О таможенных декларациях в п. 198.6 НКУ, который предусматривает право «оттягивания» отражения налогового кредита, ничего не сказано.

Поэтому реализовать свое право на НК, если период уже пропущен, можно только путем подачи УР (в нашем случае — к декларации за июль 2020 года).

УР заполняем по стандартной процедуре: в гр. 4 УР переносим все (а не только исправленные) показатели из ошибочной декларации (а если к декларации уже подавались УР, то берем данные из гр. 5 последнего УР), в гр. 5 указываем правильные показатели, а в гр. 6 выводим разницу с соответствующим знаком (при этом знак «+» не ставим).

Строка 11.1 не предусматривает подачу приложений, поэтому в данном случае приложения к УР не подаем. Сумма «20000» осядет как переплата на лицевом счете (погасить напрямую ею обязательства текущего периода не получится).

Ошибка в приложении: покупатель-неплательщик оказался плательщиком

Ситуация. 17.08.2020 г. была отгрузка товара. Зарегистрировали НН как на неплательщика с типом причины «02» («Складена на постачання неплатнику податку») и условным ИНН «100000000000». Но в октябре выяснилось, что покупатель является плательщиком НДС (ИНН — 111111111111). 15.10.2020 г. выписали новую НН как на плательщика НДС (датой 17.08.2020 г.). Этой же датой сделали РК к НН от 17.08.2020 г. Нужно ли подавать УР к декларации за август 2020 года?

Анализируем ситуацию. По части исправления НН вы сделали все верно. При этом отметим, что НН от 17.08.2020 г., составленная на неплательщика, является составленной по ошибке. Поэтому этой НН, как и обнуляющему ее РК (от 17.08.2020 г.), не место в декларации по НДС. В декларацию должна попасть только правильная НН, составленная на плательщика НДС4.

4 О последствиях такой ситуации для «реглимита» читайте в статье «Лишняя НН: как обнулить?» (журнал «Бухгалтер 911», 2020, № 40).

Ошибка не влияет на числовые данные самой декларации (занижения/завышения обязательств нет). Но ошибка затрагивает приложение Д5 — ИНН контрагента указан неверно. Поэтому к декларации за август 2020 года подаем УР:

1. Заполняем УР. Несмотря на то, что ошибка не затрагивает данные самой декларации, все равно заполняем УР: (1) в гр. 4 переносим все показатели из декларации за август-2020; (2) в гр. 5 переносим правильные данные (поскольку ошибка не затрагивает числовые показатели, то значение этой графы будет дублировать значение гр. 4); (3) гр. 6 будет пустой.

Ошибка затрагивает только приложение Д5, поэтому ставим отметку в конце УР, что вместе с УР подается уточняющее приложение Д5.

2. Заполняем уточняющее приложение Д5. Поскольку в нем допущена «несуммовая» ошибка, то ее исправляют путем корректировки. А именно для исправления записи неправильно указанного ИНН контрагента в уточняющем приложении Д5:

а) повторяется ошибочная запись ИНН, при этом стоимостные показатели указываются со знаком «-» (т. е. сторнируются);

б) указывается правильная запись по операциям с контрагентом за отчетный период, за который исправляются ошибки (включая стоимостные показатели);

в) итоговая строка «Усього за звітний період» не заполняется!

Уточняющее приложение Д5 к декларации за август 2020 года

Две НН на одну поставку: подавать ли УР?

Ситуация. Поступила предоплата одной суммой, а мы по ошибке составили на эту операцию две НН. Сейчас зарегистрировали РК к этим НН и составили одну новую НН на всю сумму. Суммы не поменялись. Нужно ли подавать УР и приложение Д5?

Анализ ситуации. Если предоплата поступила одной суммой по одному договору, то действительно должна быть составлена только одна НН. Правильно и то, что вы выписали РК к таким НН (фактически обнулив «ошибочные» НН) и составили новую правильную НН.

Еще раз отметим, что ни ошибочным двум НН, ни РК к ним не место в декларации. В декларации должна осесть только правильная НН.

В нашем случае сумма НО по декларации пошла правильная — то, что было две НН, а стала одна НН, сумму обязательств никак не изменяет.

Далее идем к приложению Д5. «Исправление» произошло по одному и тому же контрагенту (ИНН контрагента не меняется), период составления НН один и тот же. Поэтому и в приложении Д5 (таблице 1) исправлять нечего. Номер НН в таблице 1 приложения Д5 не заполняется.

Поэтому подавать УР в этой ситуации не нужно5.

5 О последствиях такой ситуации для «реглимита» читайте в статье «Лишняя НН: как обнулить?» (журнал «Бухгалтер 911», 2020, № 40).