Заниження ПЗ

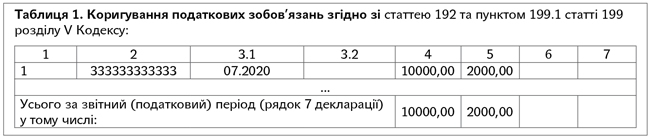

Ситуація. Розрахунок коригування (РК) на зменшення податкових зобов’язань (обсяг постачання «-10000»; ПДВ «-2000») виписаний 03.08.2020 р. Контрагент (ІПН 333333333333) зареєстрував його із запізненням 04.09.2020 р. Помилково ми показали зменшення податкових зобов’язань на підставі такого РК у декларації за серпень 2020 року. Як тепер виправити помилку?

Аналізуємо ситуацію. Платник ПДВ — продавець має право зменшити ПЗ тільки після реєстрації покупцем зменшуючого РК (п.п. 192.1.1 ПКУ). При цьому якщо РК зареєстровано несвоєчасно1, то право зменшити ПЗ продавець отримує тільки в періоді реєстрації РК покупцем. Відповідно в нашому випадку зменшити ПЗ платник мав право тільки в декларації за вересень 2020 року.

1 Вам буде цікавою стаття «Несвоєчасна реєстрація РК VS нові штрафи та штрафний мораторій» (журнал «Бухгалтер 911», 2020, № 27).

Помилку потрібно виправити. Для цього подаємо УР до декларації за серпень 2020 року і «знімаємо» зменшуючий РК.

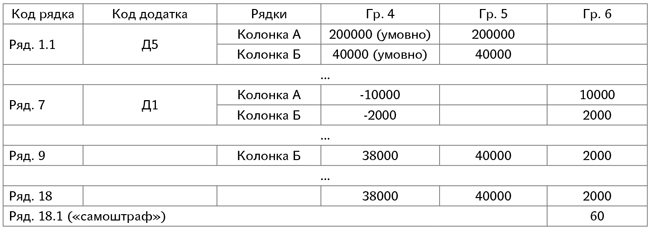

Правила заповнення УР: до гр. 4 переносимо всі (а не тільки ті, яких торкнулися виправлення) значення з декларації, що виправляється; у гр. 5 відображаємо показники з урахуванням виправленої помилки (правильні); у гр. 6 відображаємо різницю.

УР до декларації за серпень 2020 року

Уточнену суму зобов’язань (2000) необхідно забезпечити на електронному ПДВ-рахунку до подання УР (див. п. 20 Порядку № 5692).

2 Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

Помилка призвела до заниження податкових зобов’язань, а отже, і до недоплати. Тому доведеться нарахувати «самоштраф»3. Він становить 3 % від суми недоплати, тобто 60 грн (2000 грн х 3 %). Відображається сума «самоштрафу» в ряд. 18.1 УР.

3 Ви повинні пам’ятати, що санкції за порушення порядку нарахування, декларування та сплати ПДВ (не плутати з порушеннями порядку реєстрації ПН/РК) під дію карантинного штрафного мораторію не потрапляють. Нюанси знайдете, зокрема, в статті «Податківці «слідами» антикоронавірусних послаблень» (журнал «Бухгалтер 911», 2020, № 13).

Суму «самоштрафу» сплачуємо до подання УР безпосередньо до бюджету, а не з ПДВ-рахунку (п. 25 Порядку № 569).

Що стосується пені. Вона нараховується, якщо донараховуємо ПДВ після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати податкових зобов’язань за декларацією, що виправляється (п.п. 129.1.3 ПКУ). При цьому пеня нараховується за кожен день прострочення, починаючи з 91-го к. дн. (абз. 2 п. 129.4 ПКУ).

Граничний строк сплати зобов’язань за декларацією за серпень — 30 вересня 2020 року. УР, припустимо, поданий 20 жовтня 2020 року і цього ж дня забезпечені гроші за таким УР на ПДВ-рахунку. Оскільки на період з 30.09.2020 р. (граничний строк сплати зобов’язань за помилковою декларацією) по 20.10.2020 р. (сплата за УР) припадає менше 90 к. дн., пеня в цьому випадку платникові не загрожує.

У будь-якому разі, навіть якщо минуло більше 90 к. дн., платник самостійно пеню не розраховує. Це зроблять податківці вже за фактом сплати вами зобов’язання з УР (коли буде відома точна кількість днів прострочення).

Оскільки помилковий ряд. 7 передбачає подання додатка Д1, уточнюємо і дані додатка Д1.

Інші додатки до УР до декларації за серпень 2020 року не подаються (якщо жодні рядки більше не виправляються).

У уточнюючому додатку Д1 заповнюємо тільки уточнювані дані — інші показники не наводяться. Оскільки РК у нас був зменшуючим, в уточнюючому додатку Д1 повторюємо помилковий запис зі знаком «+» (знак «+» не ставимо).

Уточнюючий додаток Д1 до декларації за серпень 2020 року

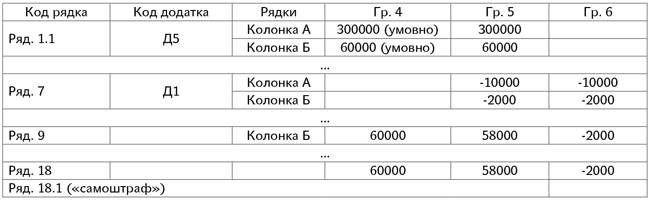

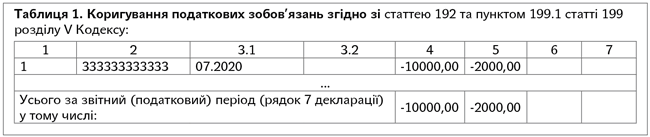

Далі. У запитанні не сказано, чи показаний цей зменшуючий РК уже у своєму періоді — у декларації за вересень 2020 року. Зауважимо, що відтягувати зменшення ПЗ на наступні періоди (за аналогією з відображенням податкового кредиту) не можна. Зменшуючий РК має бути відображений «період у період».

Якщо не показали цей РК у декларації за вересень 2020 року, подаємо УР до декларації за вересень 2020 року. І до нього — уточнюючий додаток Д1 (див. приклади на наступній сторінці).

УР до декларації за вересень 2020 року

Уточнюючий додаток Д1 до декларації за вересень 2020 року

Чи можна зарахувати переплату, що утворилася за другим УР (до вересня 2020 року), в рахунок оплати зобов’язань за поточною декларацією або сплати зобов’язань за першим УР (до серпня 2020 року)?

Зарахувати переплату в рахунок зобов’язань за поточною декларацією не вийде, оскільки податківці формують реєстри на сплату податкових зобов’язань, орієнтуючись на дані декларації. Коригуючі реєстри при поданні УР вони подають Держказначейству, тільки якщо є несплачені податкові зобов’язання за період, що виправляється. Якщо брати умови нашого прикладу, то тільки за наявності несплачених зобов’язань за вересень 2020 року підприємство змогло б урахувати «зменшені» податкові зобов’язання в рахунок їх сплати.

А чи можна зарахувати зобов’язання в рахунок першого УР (за яким виникла недоплата), якщо обидва УР подати в один день? На жаль, це теж буде дуже складно ![]() . Адже зменшення ПЗ за другим УР (до вересня 2020 року) осяде як переплата на особовому рахунку. Тоді як недоплату за першим УР потрібно сплатити з ПДВ-рахунку. Формально, якщо утворюється переплата за особовим рахунком за першим УР і недоплата за другим УР, то як такої недоплати не буде. Але тут слід урахувати, що:

. Адже зменшення ПЗ за другим УР (до вересня 2020 року) осяде як переплата на особовому рахунку. Тоді як недоплату за першим УР потрібно сплатити з ПДВ-рахунку. Формально, якщо утворюється переплата за особовим рахунком за першим УР і недоплата за другим УР, то як такої недоплати не буде. Але тут слід урахувати, що:

— по-перше, не заплативши недоплату і «самоштраф» за першим УР до його подання, платник може отримати штраф за п. 120.2 ПКУ — у розмірі 5 % від суми заниження податкових зобов’язань;

— по-друге, суму зобов’язань за першим УР усе одно спишуть з ПДВ-рахунку при появі на ньому достатньої суми.

Переплату за другим УР можна або повернути на ПДВ-рахунок, подавши заяву в довільній формі, або пустити на сплату «самоштрафу» та пені.

У принципі, при одночасному поданні УР зі сплатою «самоштрафу» можна і потягти, а «заплатити» його якраз за рахунок переплати, що утворилася, за другим УР. Але в цьому випадку платник усе одно за несплату «самоштрафу» за УР може потрапити під штраф 5 % від суми заниження ПЗ.

Заниження податкового кредиту

Ситуація. У липні 2020 року був куплений товар (імпорт). У декларації з ПДВ за липень і в подальших деклараціях податковий кредит (20000 грн) за імпортом не був показаний. Чи можна показати його в поточній декларації. Якщо ні, то як виправити помилку?

Аналізуємо ситуацію. При імпорті право на ПК виникає на дату сплати імпортних ПДВ-зобов’язань (абз. 4 п. 198.2 ПКУ). Підставою для відображення податкового кредиту є «ввізна» митна декларація, що підтверджує сплату податку (п. 201.12 ПКУ). При цьому включати суму податку до складу ПК потрібно «період у період».

Право перенесення податкового кредиту на наступні періоди протягом 1095 днів стосується тільки випадку, коли ПК відображається на підставі ПН. Тобто в нашому випадку імпорту право «перенесення» ПК на наступні періоди не працює.

Про митні декларації в п. 198.6 ПКУ, який передбачає право «відтермінування» відображення податкового кредиту, нічого не сказано.

Тому реалізувати своє право на ПК, якщо період уже пропущено, можна тільки шляхом подання УР (у нашому випадку — до декларації за липень 2020 року).

УР заповнюємо за стандартною процедурою: до гр. 4 УР переносимо всі (а не тільки виправлені) показники з помилкової декларації (а якщо до декларації вже подавалися УР, то беремо дані з гр. 5 останнього УР). У гр. 5 зазначаємо правильні показники, а в гр. 6 виводимо різницю з відповідним знаком (при цьому знак «+» не ставимо).

Рядок 11.1 не передбачає подання додатків, тому в цьому випадку додатки до УР не подаємо. Сума «20000» осяде як переплата на особовому рахунку (погасити безпосередньо нею зобов’язання поточного періоду не вийде).

Помилка в додатку: покупець- неплатник виявився платником

Ситуація. 17.08.2020 р. було відвантаження товару. Зареєстрували ПН як на неплатника з типом причини «02» «Складена на постачання неплатнику податку») і умовним ІПН «100000000000». Але в жовтні з’ясувалося, що покупець є платником ПДВ (ІПН — 111111111111). 15.10.2020 р. виписали нову ПН як на платника ПДВ (датою 17.08.2020 р.). Цією ж датою зробили РК до ПН від 17.08.2020 р. Чи потрібно подавати УР до декларації за серпень 2020 року?

Аналізуємо ситуацію. У частині виправлення ПН ви зробили все правильно. При цьому зазначимо, що ПН від 17.08.2020 р., складена на неплатника, є складеною помилково. Тому цій ПН, як і РК, що її обнуляє (від 17.08.2020 р.), не місце в декларації з ПДВ.

До декларації повинна потрапити тільки правильна ПН, складена на платника ПДВ4.

4 Про наслідки такої ситуації для регліміту читайте в статті «Зайва ПН: як обнулити?» (журнал «Бухгалтер 911», 2020, № 40).

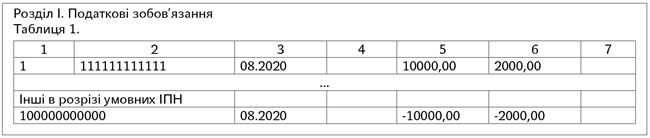

Помилка не впливає на числові дані самої декларації (заниження/завищення зобов’язань немає). Але помилка зачіпає додаток Д5 — ІПН контрагента зазначений неправильно. Тому до декларації за серпень 2020 року подаємо УР:

1. Заповнюємо УР. Незважаючи на те, що помилка не зачіпає дані самої декларації, все одно заповнюємо УР: (1) у гр. 4 переносимо всі показники з декларації за серпень-2020; (2) у гр. 5 переносимо правильні дані (оскільки помилка не зачіпає числових показників, то значення цієї графи дублюватимуть значення гр. 4); (3) графа 6 буде порожньою.

Помилка зачіпає тільки додаток Д5, тому-то ставимо відмітку в кінці УР, що разом з УР подається уточнюючий додаток Д5.

2. Заповнюємо уточнюючий додаток Д5. Оскільки в ньому допущена «несумова» помилка, то її виправляють шляхом коригування. А саме для виправлення запису неправильно зазначеного ІПН контрагента в уточнюючому додатку Д5:

а) повторюється помилковий запис ІПН, при цьому вартісні показники зазначаються зі знаком «-» (тобто сторнуються);

б) зазначається правильний запис за операціями з контрагентом за звітний період, за який виправляються помилки (включаючи вартісні показники);

в) підсумковий рядок «Усього за звітний період» не заповнюється!

Уточнюючий додаток Д5 до декларації за серпень 2020 року

Дві ПН на одне постачання: чи подавати УР?

Ситуація. Надійшла передоплата однією сумою, а ми помилково склали на цю операцію дві ПН. Зараз зареєстрували РК до цих ПН і склали одну нову ПН на всю суму. Суми не змінилися. Чи потрібно подавати УР і додаток Д5?

Аналізуємо ситуацію. Якщо передоплата надійшла однією сумою за одним договором, то дійсно має бути складена тільки одна ПН. Правильно і те, що ви виписали РК до помилкових ПН і склали нову правильну ПН датою надходження оплати.

Ще раз зазначимо, що ні помилковим двом ПН, ні РК до них не місце в декларації. У декларації повинна осісти тільки правильна ПН.

У нашому випадку сума ПЗ за декларацією відображена правильно — те, що було дві ПН, а стала одна ПН, суму зобов’язань ніяк не змінює.

Далі йдемо до додатка Д5. «Виправлення» відбулося за одним і тим же контрагентом (ІПН контрагента не змінюється), період складання ПН один і той же. Тому і в додатку Д5 (таблиці 1) виправляти нічого. Номер ПН у таблиці 1 додатка Д5 не заповнюється.

Тому подавати УР у цій ситуації не потрібно5.

5 Про наслідки такої ситуації для регліміту читайте в статті «Зайва ПН: як обнулити?» (журнал «Бухгалтер 911», 2020, № 40).