* Типовая форма УДР пришла на смену старой доброй Книге УДР. Детали найдете в статье «Всем ФЛП на общей системе — перейти на ведение учета в Типовой форме!» (журнал «Бухгалтер 911», 2021, № 29).

Какой-никакой учет амортизационных отчислений предприниматели должны были вести и раньше, если включали амортизацию в расходы (п.п. 177.4.6 НКУ).

Но в нормативке не было четких требований о том, где и как такой учет вести. Потому каждый ФЛП мог рассчитывать амортизацию как угодно: в тетрадке, блокноте, электронном файле и т. п. Откуда переносил данные в Книгу УДР и приложение Ф2 к декларации.

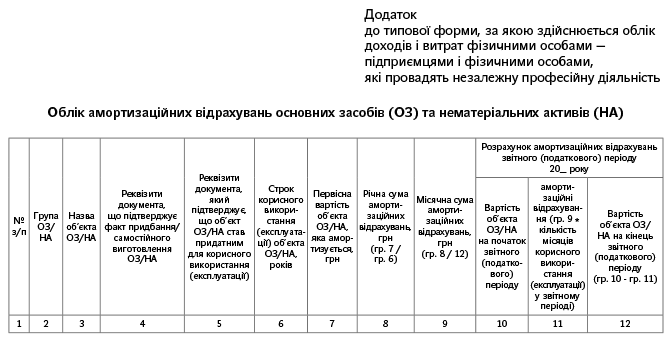

Однако ситуация изменилась. С июля 2021 года, если ФЛП хочет амортизировать основные средства (учитывать в расходах амортизационные отчисления), он обязан заполнять специальное приложение к Типовой форме УДР. Выглядит оно так:

Если ФЛП амортизацию не начисляет, то и приложение это он не заполняет.

Как его вести? Можно расчертить в той же тетради, блокноте, напечатать на принтере, купить готовый распечатанный бланк или создать на ПК файл формата EXCEL. Причем для такого электронного файла электронная подпись не требуется.**

Работают общие правила, прописанные в разд. I Порядка № 261*.

Очевидно, со временем станет доступно ведение этого приложения и в Электронном кабинете с электронной подписью.

Заполнять это приложение, по всей видимости, нужно только раз в год ![]() — по окончании года, для переноса данных:

— по окончании года, для переноса данных:

— в Типовую форму при подведении годового итога;

— в приложение Ф2 к декларации.

Причем на каждый год нужно будет заводить новое приложение (судя по названию графы «Розрахунок амортизаційних відрахувань звітного (податкового) періоду 20___ року»). Куда частично будут перетекать данные из предыдущих приложений.

В приложении будет столько строк, сколько у вас объектов основных средств (далее — ОС) и нематериальных активов (НА). При покупке нового основного средства его будем вписывать в следующую пустую строку.

Как заполнить амортизационное приложение

| графа 1 | указываем порядковый номер записи |

| графа 2 | указываем группу, к которой относится ваше основное средство или нематериальный актив (п.п. 177.4.9 НКУ): — группа 1 — капитальные расходы на улучшение земель, не связанные со строительством; — группа 2 — здания, сооружения, передаточные устройства; — группа 3 — машины и оборудование, животные, многолетние насаждения и другое; — группа 4 — нематериальные активы (например, лицензии на программное обеспечение, торговый знак/марка, авторские права, франшиза и т. п.). Важно! Помним, что нельзя амортизировать: земельные участки; объекты жилой недвижимости; легковые автомобили. Также есть нюансы в части разрешенных к амортизации ОС, связанные с датой их приобретения*** |

| *** Важные нюансы найдете в статье «Какие грузовики могут амортизировать ФЛП на общей?» (журнал «Бухгалтер 911», 2021, № 14). | |

| графа 3 | указываем название объекта ОС или НА |

| графа 4 | указываем реквизит документа, который подтверждает покупку ОС или нематериального актива или самостоятельное изготовление ОС. Обратите внимание: исходя из абз. 3 п.п. 177.4.6 НКУ, самостоятельно изготовленные ОС амортизировать можно, а вот НА — нет (амортизировать можно только купленные НА). Согласно разд. III Порядка № 261 такими документами являются: акт приема-передачи, акт приема-сдачи, фискальный чек, таможенная декларация, расходная накладная и т. п. Не забывайте, что при этом у вас в любом случае должен быть документ/документы, подтверждающие именно факт оплаты ОС/НА или материалов, из которых вы изготовили ОС |

| графа 5 | указываем реквизиты документа, подтверждающего, что объект ОС или НА стал пригодным для полезного использования (эксплуатации). Традиционно на практике «стал пригодным для полезного использования (эксплуатации)» отождествляют с «введен в эксплуатацию». Важно! В разд. III Порядка № 261 сказано, что таким документом, в частности, может быть акт ввода в эксплуатацию |

| графа 5 | Такой акт можно составить по форме, утвержденной приказом Минфина от 13.09.2016 г. № 818. А можно и по форме № ОЗ-1 из приказа от 29.12.95 г. № 352. Или в произвольной форме с обязательными реквизитами первичного документа (п. 2.4 Положения № 88****). Главное, чтобы из этих документов было понятно, что это за объект, когда он введен в эксплуатацию, какова его стоимость и какой срок полезного использования для него установлен |

| графа 6 | указываем срок полезного использования ОС или нематериального актива. ФЛП может установить его самостоятельно, но не меньше минимальных сроков, которые для каждой группы указаны в п.п. 177.4.9 НКУ: — группа 1 — 15 лет; — группа 2 — 10 лет; — группа 3 — 5 лет; — группа 4 — согласно правоустанавливающему документу, но не менее 2 лет |

| графа 7 | указываем первоначальную стоимость объекта, который амортизируется. В нее можно включать расходы на покупку ОС или НА, на самостоятельное изготовление ОС, реконструкцию, модернизацию и иные виды улучшения ОС (кроме текущего ремонта, который сразу можно включать в расходы). Если ФЛП — плательщик НДС и объект приобретен для облагаемых НДС операций, то все эти расходы берем без НДС. Интересный момент — нужно ли при формировании первоначальной стоимости обращаться к НП(С)БУ 7 «Основные средства». Понятно, что НП(С)БУ 7 не касается ФЛП, а распространяется на юрлиц. Но без этого документа мы не сможем ответить на множество вопросов по части амортизации. Опять же п. 5.3 НКУ разрешает при отсутствии в нем определенных терминов употреблять их из других нормативно-правовых актов. Поэтому легитимность применения терминов НП(С)БУ 7 не подлежит сомнению. Перечень расходов, которые включают в первоначальную стоимость, ФЛП может отыскать в п. 8 НП(С)БУ 7. При этом было бы неплохо, чтобы у ФЛП-общесистемщика был документ, в котором перечислены все расходы, понесенные на создание/приобретение ОС, т. е. расходы, формирующие амортизируемую первоначальную стоимость ОС. Таким документом может быть самостоятельно разработанный первичный документ |

| графа 8 | годовая амортизация = графа 7 / графа 6 |

| графа 9 | месячная амортизация = графа 8 / 12 |

| графа 10 | Стоимость ОС/НА на начало года. — если ОС купили или создали в текущем году, указываем его первоначальную стоимость (графа 7); — если же мы амортизировали ОС в прошлом году, то указываем его остаточную стоимость на конец предыдущего года (графа 12 предыдущего года) |

| графа 11 | амортизация за текущий год = графа 9 х количество месяцев использования ОС в текущем году. Важный момент! В НКУ не сказано, с какого именно периода следует начислять амортизацию ФЛП. Но налоговики, опираясь на нормы НП(С)БУ 7, считают, что это следует делать так, как это делают юрлица (104.09 ЗІР). То есть амортизацию следует начислять с месяца, следующего за месяцем ввода ОС в эксплуатацию. Таким образом, месяцы полезного использования будут «начинаться» с месяца, следующего за месяцем ввода ОС в эксплуатацию. Именно это значение попадает в графу 10 Типовой формы УДР и в годовую деку. Важно! Включать амортизацию в расходы ежемесячно уже не получится, так как перенос ее из этого приложения в Типовую форму УДР разрешен раз в год |

| графа 12 | Остаточная стоимость ОС/НА на конец года = графа 10 - графа 11 |

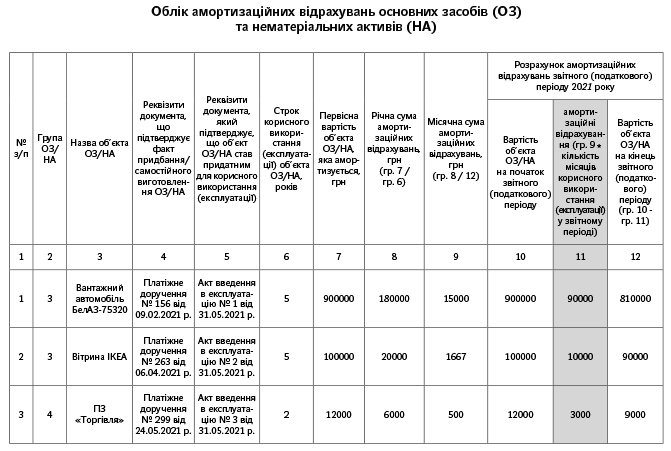

Пример заполнения амортизационного приложения

А теперь давайте посмотрим на примере, как заполнить это приложение. Допустим, в 2021 году предприниматель купил:

— грузовой автомобиль стоимостью 900 тыс. грн;

— витрину стоимостью 100 тыс. грн,

— компьютерную программу для ведения учета стоимостью 12000 грн;

— РРО стоимостью 6000 грн.

Все эти объекты он ввел в эксплуатацию с июня 2021 года. Поэтому амортизацию начисляем, начиная с июля — и по декабрь (итого 6 месяцев).

В первую очередь отметим, что ОС — это активы стоимостью более 20 тыс. грн (п.п. 14.1.138 НКУ). Поэтому стоимость РРО амортизировать не нужно, это — не ОС (можно сразу включить в расходы). А вот по НА стоимостного критерия нет, поэтому программу будем амортизировать.

Данные из графы 11 попадут в графу 10 Типовой формы УДР по окончании года.