* Типова форма ОДВ прийшла на зміну старій добрій Книзі ОДВ. Деталі знайдете в статті «Усім ФОП на загальній системі — перейти на ведення обліку в Типовій формі»! (журнал «Бухгалтер 911», 2021, № 29).

Який-ніякий облік амортизаційних відрахувань підприємці повинні були вести і раніше, якщо включали амортизацію у витрати (п.п. 177.4.6 ПКУ).

Але в нормативці не було чітких вимог про те, де і як такий облік вести. Тому кожен ФОП міг розраховувати амортизацію як завгодно: у зошиті, блокноті, електронному файлі і тому подібне. Звідти переносив дані до Книги ОДВ і додатка Ф2 до декларації.

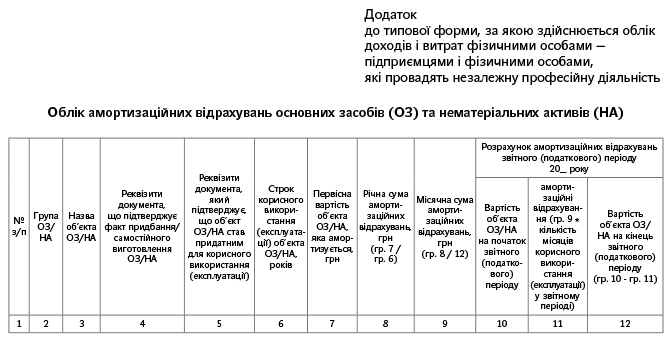

Проте ситуація змінилася. З липня 2021 року, якщо ФОП хоче амортизувати основні засоби (враховувати у витратах амортизаційні відрахування), він зобов’язаний заповнювати спеціальний додаток до Типової форми ОДВ. Він має такий вигляд:

Якщо ФОП амортизацію не нараховує, то і додаток цей він не заповнює.

Як його вести? Можна розкреслити в тому ж зошиті, блокноті, надрукувати на принтері, купити готовий роздрукований бланк або створити на ПК файл формату Excel. Причому для такого електронного файлу електронний підпис не потрібен.

Працюють загальні правила, прописані в розд. I Порядку № 261**.

Очевидно, з часом стане доступне ведення цього додатка і в Електронному кабінеті з електронним підписом.

Заповнювати цей додаток, очевидно, треба тільки раз на рік ![]() — після закінчення року, для перенесення даних:

— після закінчення року, для перенесення даних:

— у Типову форму при підбитті річного підсумку;

— у додаток Ф2 до декларації.

Причому на кожен рік треба буде заводити новий додаток (судячи з назви графи «Розрахунок амортизаційних відрахувань звітного (податкового) періоду 20___ року»). Туди частково перетікатимуть дані з попередніх додатків.

У додатку буде стільки рядків, скільки у вас об’єктів основних засобів (далі — ОЗ) і нематеріальних активів (НА). При купівлі нового основного засобу його вписуватимемо в наступний порожній рядок.

Як заповнити амортизаційний додаток

| графа 1 | Зазначаємо порядковий номер запису |

| графа 2 | Зазначаємо групу, до якої відноситься ваш основний засіб або нематеріальний актив (п.п. 177.4.9 ПКУ): — група 1 — капітальні витрати на поліпшення земель, не пов’язані з будівництвом; — група 2 — будівлі, споруди, передавальні пристрої; — група 3 — машини та обладнання, тварини, багаторічні насадження тощо; — група 4 — нематеріальні активи (наприклад, ліцензії на програмне забезпечення, торговий знак/марка, авторські права, франшиза і тому подібне). Важливо! Пам’ятаємо, що не можна амортизувати: земельні ділянки; об’єкти житлової нерухомості; легкові автомобілі. Також є нюанси в частині дозволених до амортизації ОЗ, пов’язані з датою їх придбання*** |

| *** Важливі нюанси знайдете в статті «Які вантажівки можуть амортизувати ФОП на загальній?» (журнал «Бухгалтер 911», 2021, № 14). | |

| графа 3 | Зазначаємо назву об’єкта ОЗ або НА |

| графа 4 | Зазначаємо реквізит документа, який підтверджує купівлю ОЗ або нематеріального активу чи самостійне виготовлення ОЗ. Зверніть увагу: виходячи з абз. 3 п.п. 177.4.6 ПКУ, самостійно виготовлені ОЗ амортизувати можна, а ось НА — ні (амортизувати можна тільки придбані НА). Згідно з розд. III Порядку № 261 такими документами є: акт приймання-передачі, акт приймання-здачі, фіскальний чек, митна декларація, видаткова накладна і тому подібне. Не забувайте, що при цьому у вас у будь-якому випадку має бути документ/документи, що підтверджують саме факт оплати ОЗ/НА або матеріалів, з яких ви виготовили ОЗ |

| графа 5 | Зазначаємо реквізити документа, який підтверджує, що об’єкт ОЗ або НА став придатним для корисного використання (експлуатації). Традиційно на практиці «став придатним для корисного використання (експлуатації)» ототожнюють із «уведений в експлуатацію». Важливо! У розд. III Порядку № 261 сказано, що таким документом, зокрема, може бути акт введення в експлуатацію. Такий акт можна скласти за формою, затвердженою наказом Мінфіну від 13.09.2016 р. № 818. А можна і за формою № ОЗ-1 з наказу від 29.12.95 р. № 352. Чи в довільній формі з обов’язковими реквізитами первинного документа (п. 2.4 Положення № 88****). Головне, щоб із цих документів було зрозуміло, що це за об’єкт, коли він уведений в експлуатацію, яка його вартість і який строк корисного використання для нього встановлений |

| графа 6 | Зазначаємо строк корисного використання ОЗ або нематеріального активу. ФОП може встановити його самостійно, але не менше мінімальних строків, які для кожної групи вказані в п.п. 177.4.9 ПКУ: — група 1 — 15 років; — група 2 — 10 років; — група 3 — 5 років; — група 4 — згідно з документом, що встановлює право, але не менше 2 років |

| графа 7 | Зазначаємо первісну вартість об’єкта, який амортизується. У неї можна включати витрати на купівлю ОЗ або НА, на самостійне виготовлення ОЗ, реконструкцію, модернізацію та інші види поліпшення ОЗ (окрім поточного ремонту, який відразу можна включати у витрати). Якщо ФОП — платник ПДВ і об’єкт придбаний для оподатковуваних ПДВ операцій, то усі ці витрати беремо без ПДВ. Цікавий момент — чи треба при формуванні первісної вартості звертатися до НП(С)БО 7 «Основні засоби». Зрозуміло, що НП(С)БО 7 не стосується ФОП, а поширюється на юросіб. Але без цього документа ми не зможемо відповісти на безліч запитань у частині амортизації. Знову ж таки п. 5.3 ПКУ дозволяє за відсутності в ньому певних термінів вживати їх з інших нормативно-правових актів. Тому легітимність застосування термінів із НП(С)БО 7 не підлягає сумніву. Перелік витрат, які включають у первісну вартість, ФОП може відшукати в п. 8 НП(С)БО 7. При цьому було б непогано, щоб у ФОП-загальносистемника був документ, в якому перераховані усі витрати, понесені на створення/придбання ОЗ, тобто витрати, що формують первісну вартість ОЗ, який амортизується. Таким може бути самостійно розроблений первинний документ |

| графа 8 | Річна амортизація = графа 7 / графа 6 |

| графа 9 | Місячна амортизація = графа 8/12 |

| графа 10 | Вартість ОЗ/НА на початок року: — якщо ОЗ придбали або створили в поточному роцы, зазначаємо його первісну вартість (графа 7); — якщо ж ми амортизували ОЗ минулого року, то зазначаємо його залишкову вартість на кінець попереднього року (графа 12 попереднього року) |

| графа 11 | Амортизація за поточний рік = графа 9 х кількість місяців використання ОЗ у поточному році. Важливий момент! У ПКУ не сказано, з якого саме періоду слід нараховувати амортизацію ФОП. Але податківці, спираючись на норми НП(С)БО 7, вважають, що це слід робити так, як це роблять юрособи (104.09 ЗІР). Тобто амортизацію слід нараховувати з місяця, що йде за місяцем введення ОЗ в експлуатацію. Таким чином, місяці корисного використання «розпочинатимуться» з місяця, що йде за місяцем введення ОЗ в експлуатацію. Саме це значення потрапляє до графи 10 Типової форми ОДВ і в річну деку. Важливо! Включати амортизацію у витрати щомісячно вже не вийде, оскільки перенесення її з цього додатка в Типову форму ОДВ дозволене раз на рік |

| графа 12 | Залишкова вартість ОЗ/НА на кінець року = графа 10 - графа 11 |

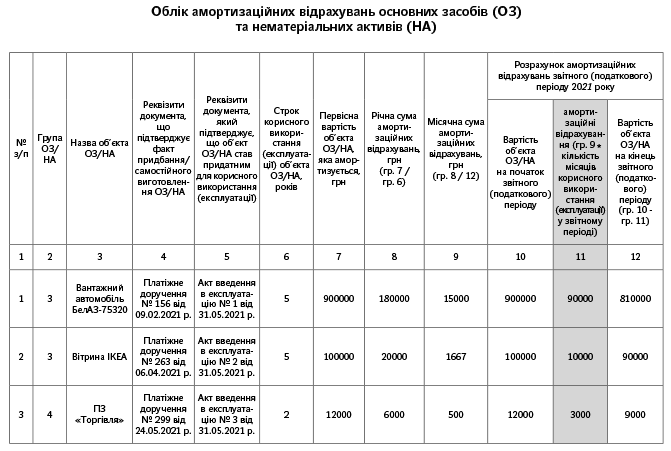

Приклад заповнення амортизаційного додатка

А тепер давайте подивимося на прикладі, як заповнити цей додаток. Припустимо, у 2021 році підприємець придбав:

— вантажний автомобіль вартістю 900 тис. грн;

— вітрину вартістю 100 тис. грн;

— комп’ютерну програму для ведення обліку вартістю 12000 грн;

— РРО вартістю 6000 грн.

Усі ці об’єкти він увів в експлуатацію з червня 2021 року. Тому амортизацію нараховуємо, починаючи з липня — і по грудень (разом 6 місяців).

У першу чергу відмітимо, що ОЗ — це активи вартістю більше 20 тис. грн (п.п. 14.1.138 ПКУ). Тому вартість РРО амортизувати не треба, це — не ОЗ (можна відразу включити у витрати).

А ось по НА вартісного критерію немає, тому програму амортизуватимемо.

Дані з графи 11 потраплять до графи 10 Типової форми ОДВ після закінчення року.