Как описывает чек РРО/ПРРО нормативка. Требования к чеку РРО/ПРРО изменились с августа прошлого года. Обязательные реквизиты перечислены в п. 2 разд. ІІ Положения № 131.

Нюанс! По определенным реквизитам есть вариативность (обязательны только для некоторых РРО / обязательны для некоторых РРО только с 01.08.2021 г.). Советуем ознакомиться с нашим материалом на эту тему2!

2 Статья «Новые формы фискальных чеков с 1 августа: анализируем приказ № 306» (журнал «Бухгалтер 911», 2020, № 29).

Далее. Не все обязательные реквизиты — всегда обязательны. Да! Бывает и так ![]() .

.

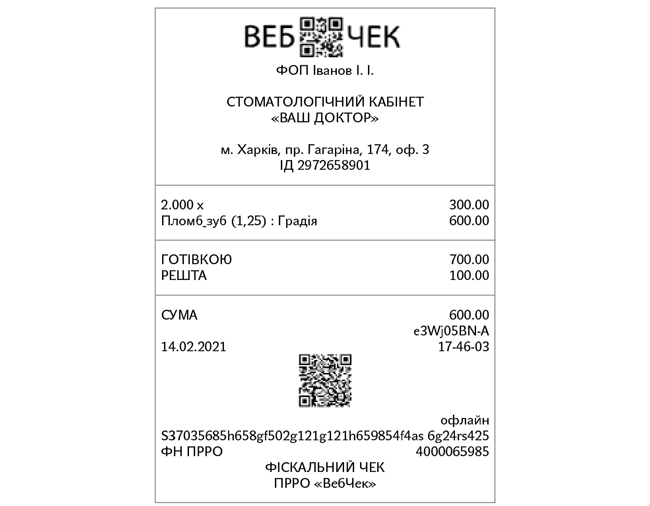

Давайте же разберемся, какие реквизиты чека РРО/ПРРО можно безболезненно выкинуть, если наш ФЛП — «малыш». Возьмем, к примеру, единоналожника группы 2 — стоматолога (неплательщик НДС и не торгует горючим). Как должен выглядеть его чек РРО/ПРРО?

Важно! В случае отсутствия в документе хотя бы одного из обязательных реквизитов, а также несоблюдения сферы его назначения такой документ не будет приниматься проверяющими в качестве расчетного (п. 3 разд. І Положения № 13). Со всеми, так сказать, вытекающими ![]() ...

...

Последствия — как в случае нераспечатки чека.

Отмена предварительного программирования для неподакцизных товаров3 в этом плане ничего не меняет!

3 Подробнее о чем вы можете прочесть в статье «РРО-отсрочка для единоналожников и другие новации Закона № 1017» (журнал «Бухгалтер 911», 2020, № 50).

Язык. Что насчет языка расчетного документа? Обязательно ли он должен быть украинским? В Положении № 13 об этом ничего не говорится. Вместе с тем советуем отдать предпочтение украинскому языку. С оглядкой на требования той же ст. 30 Закона № 27044, согласно которой языком обслуживания потребителей в Украине является государственный язык. Снова-таки, тот же реквизит «наименование субъекта хозяйствования» заполняется с оглядкой на ЕГР. То есть и выбирать не приходится.

Наименование субъекта хозяйствования (строка 15). Это новый, введенный с августа прошлого года реквизит. По нему как раз и работает та вариативность, о которой мы сказали выше. Он не обязателен для тех РРО, которые находились на учете в контролирующих органах до 01.08.2020 г. А для тех, которые не находились на учете на эту дату, он обязательным станет с 01.08.2021 г.

5 Имеются в виду строки формы № ФКЧ-1 из приложения 1 к Положению № 13.

Как он должен выглядеть в случае с ФЛП? Согласно тому же Положению № 13 для ФЛП «найменування СГ» — это фамилия, инициалы, указанные в ЕГР. Например, может выглядеть так: «ФОП Іванов І. І.».

Название хозединицы (строка 2). Этот реквизит указываем в любом случае. Что должно быть указано? В Положении № 13 сказано, что это наименование хозединицы, которое указано в договоре аренды или документе на право собственности.

По сути, тут нужно указать «МАГАЗИН» или «СТОМАТОЛОГІЧНИЙ КАБІНЕТ» и т. п. На практике же налоговики часто требуют указывать не только наименование хозединицы, но и ее фактическое название (например, «СТОМАТОЛОГІЧНИЙ КАБІНЕТ «ВАШ ДОКТОР»). Но не у всех ФЛП есть название хозединиц. Как быть?

На наш взгляд, это не страшно. Если названия как такового нет (и в форме № 20-ОПП по этой хозединице мы название в гр. 4 «Найменування об’єкта оподаткування» не приводили), указываем лишь наименование без названия (например, «СТОМАТОЛОГІЧНИЙ КАБІНЕТ»).

Посмотреть данные из формы № 20-ОПП можно в Электронном кабинете в меню «Учетные данные плательщика» — «Сведения об объектах налогообложения».

Адрес торговой точки (строка 3). Тут все просто. Здесь должен быть адрес, указанный в документе на право собственности или в договоре аренды хозединицы. Как теперь прямо следует из Положения № 13, этот адрес должен быть указан в форме № 20-ОПП. Указываем: название населенного пункта, название улицы, номер дома/офиса/квартиры). Например, «м. Харків, пр. Гагаріна, 174, оф. 3».

Если ваш магазин расположен в ТРЦ, можно указать и название ТРЦ. Например, «м. Харків, вул. Гер. Праці, 9. ТРЦ «Дафі».

Номер плательщика НДС (строка 4). Указываем индивидуальный налоговый номер плательщика НДС, который предоставляется согласно НКУ. Перед номером печатаются большие буквы «ПН».

Этот реквизит выбрасываем, если ФЛП — неплательщик НДС.

Налоговый номер ФЛП (строка 5). Этот реквизит нужен, только если вы — неплательщик НДС. Указываем ИНН ФЛП либо, если он отказался от ИНН по религиозным соображениям, его паспортные данные (серию и номер / номер ID-карты). Перед ИНН печатаем большие буквы «ІД». Например, «ІД 2972658901».

Количество и стоимость единицы товара/услуги (строка 6). Заполняем, если количество приобретенного товара (полученной услуги) не равняется единице измерения.

Например, если в РРО запрограммирована цена за 1 пломбу — 300,00 грн, а пациенту поставили 2 пломбы, то в чеке РРО обязательно нужно указать количество пломб — 2 шт. и цену за 1 шт. — 300,00 грн.

Между количеством и ценой ставим знак «Х».

Строки 6 — 9 фискального чека повторяются в соответствии с количеством разных наименований товаров (услуг), которые оплачены по одному кассовому чеку. При этом если РРО работает с ценами (тарифами), которые включают НДС, в фискальном чеке печатается стоимость каждого товара (услуги) с учетом НДС, иначе — стоимость без учета НДС.

Код товара по УКТ ВЭД (строка 7). Этот реквизит (десятизначный код УКТ ВЭД) заполняют только по подакцизным товарам. По остальным товарам он не нужен. Напомним, что перечень подакцизных товаров и их коды согласно УКТ ВЭД определены ст. 215 НКУ (ср. ).

Цифровое значение штрихкода товара (строка 8). Это новый, введенный с августа прошлого года реквизит. Он не обязателен для тех РРО, которые находились на учете в контролирующих органах до 01.08.2020 г. А для тех, которые не находились на учете на эту дату, он обязательным станет с 01.08.2021 г.

Как указано в Положении № 13, цифровое значение штрихкода товара указывается в случаях, предусмотренных законодательством. В остальных случаях — по желанию.

Название товара/услуги, стоимость, буквенное обозначение ставки НДС (строка 9). Сейчас необязательно программировать наперед названия и цены товаров (если это — неподакцизные товары). А потому название и цену можно ввести с клавиатуры, если вам так удобно (хотя можно и запрограммировать — по желанию).

Но отмена обязательного программирования неподакцизных товаров вовсе не означает, что можно «урезать» чек РРО, как вам хочется. Вовсе нет! Если не указать в нем все реквизиты, которые обязательно должны быть указаны, он не будет расчетным документом, что штрафоопасно (об этом мы уже говорили выше).

Поэтому нужно правильно указать название. Оно должно быть уникальным и однозначно идентифицировать товар. Это важно! Потому стоит указать и вид услуги/товара, и его индивидуальное название (можно добавить еще уникальный код).

Например, нельзя программировать наименование услуг просто: «пломбирование зуба». Нужно указать, к примеру, так: 4217 «Пломб_зуб__(1,25) : Градія», 4218 «Пломб_зуб_ (1,5) : Градія» и т. п.

Сокращения разрешены, но избегайте сокращений, которые допускают разные толкования.

Часто ФЛП спрашивают: а обязательно ли название должно совпадать с приходными документами от поставщиков? Ведь бывает, что один и тот же товар называется по-разному у разных поставщиков. Ответ тут простой: конечно, название в чеке РРО можно установить такое, какое удобно именно вам (разумеется, оно не может кардинально отличаться от данных поставщика, но 100 % соответствия не требуется). Например, если ФЛП закупает одни и те же коврики в салон у разных поставщиков, один из них выдал чек на «Коврики резиновые Приора», другой — на «Коврики в салон Приора клетка», третий — на «Коврики салонные Приора с низким бортом», то вы вполне можете назвать их «Ковр_салон_Приора_клет_низ_борт». Главное, чтобы это название было уникальным и позволяло отличить эти коврики от других, продаваемых вами.

Здесь же указываем стоимость товара (стоимость всех купленных единиц), а справа от нее — буквенное обозначение ставки НДС (если ФЛП зарегистрирован плательщиком НДС).

Строки 10 — 17 (расчет картой через POS-терминал). Эти реквизиты заполняем, только если клиент рассчитывается картой через POS-терминал, соединенный или объединенный с РРО (п. 2 разд. ІІ Положения № 13). При этом обязательно печатаем чек РРО, так как квитанция POS-терминала не является расчетным документом для Закона об РРО.

Если же покупатель рассчитывается наличкой или не через POS-терминал, соединенный или объединенный с РРО, эти реквизиты можно выбросить из чека ![]() .

.

Если ФЛП обязан применять РРО, применение POS-терминала для него тоже обязательно (за редким исключением).

Если все-таки придется принимать платеж картой, учтите, что в чеке РРО мы указываем:

— идентификатор эквайера и торговца или другие реквизиты, которые дают возможность их идентифицировать (строка 10). Где его найти? В договоре с банком-эквайером, который взялся обслуживать ваш POS-терминал (это номер, с которым банк зарегистрировал ваш магазин в платежной системе);

— идентификатор платежного устройства (строка 11). Он касается самого терминала (например, «Термінал: SKHA072L»);

— сумму комиссионного вознаграждения (при наличии) (строка 12). Приводится, если банк-эквайер удерживает комиссию;

— вид операции (стока 13). Например, «оплата»;

— реквизиты электронного платежного средства (платежной карты), допустимые правилами безопасности платежной системы, перед которыми печатаются большие буквы «ЕПЗ» (строка 14). Например: «ЕПЗ: ************3975»;

— наименование платежной системы (строка 15). Печатаем «ПЛАТІЖНА СИСТЕМА» и указываем наименование платежной системы (например, VISA, MasterCard и т. п.6), платежный инструмент которой используется.

6 Платежные системы можно найти по ссылке: bank.gov.ua/ua/payments/payment-systems?page=1&perPage=100&search=&country=&indication=. Это вовсе НЕ WAYFORРАY, LIQРАY, РORTMONЕ, FONDY, ПРИВАТ24 и т. п.

Не обязательно для тех РРО, которые находились на учете в контролирующих органах до 01.08.2020 г. А для тех, которые не находились на учете на эту дату, — обязательно с 01.08.2021 г.

Затем указываем значение кода авторизации7 после печати слов «КОД АВТ.». Например, «КОД АВТ. 170647»;

7 Код авторизации или другой код, который идентифицирует операцию в платежной системе, кроме случаев, когда правила расчетов платежной системы предусматривают составление расчетных документов с применением электронных платежных средств (платежных карт) без выполнения процедур авторизации.

— подписи кассира (строка 16) после печати слов «КАСИР» и собственника карты (строка 17) после слов «ДЕРЖАТЕЛЬ ЕПЗ» — только в тех случаях, когда это установлено правилами платежной системы.

Форма оплаты, сумма средств, валюта операции (строка 18). Здесь указываем в одной строке:

— «електронним платіжним засобом», «у кредит» и т. п. Если покупатель платит только наличкой, этот реквизит можно либо выбросить из чека РРО/ПРРО (п. 6 разд. ІІ Положения № 13), либо указать «готівкою»;

— сумму средств по соответствующей форме оплаты;

— валюту операции8.

8 «Валюта операции» не обязательна для тех РРО, которые находились на учете в контролирующих органах до 01.08.2020 г. А для тех, которые не находились на учете на эту дату, — обязательна с 01.08.2021 г.

Строки 19 — 21. Общую стоимость купленных товаров/услуг (строка 19) указываем после печати слова «СУМА» или «УСЬОГО».

Кроме того, отдельной строкой (строка 20) нужно указать после слова «ПДВ» буквенное обозначение ставки НДС, размер ставки в процентах и сумму налога по чеку. То же касается и «розничного» акциза (строка 21). Только в начале строки должны печататься слова «Акцизний податок».

Если предприниматель — неплательщик НДС / «розничного» акциза, можно не указывать эти строки.

Округление и к уплате (строки 22 — 23). Эти строки заполняем, только если сумма из строки 19 (см. выше) получилась не кратной 10 копейкам.

В начале строки 229 печатаем слово «Заокруглення».

9 Эти строки не обязательны для тех РРО, которые находились на учете в контролирующих органах до 01.08.2020 г. А для тех, которые не находились на учете на эту дату, — обязательна с 01.08.2021 г.

В начале строки 23** печатаем «До сплати».

Если же, к примеру, у стоматолога стоимость услуг — круглая величина, то эти реквизиты в чеке РРО/ПРРО можно вовсе не печатать ![]() .

.

Номер чека и дата операции (строка 24). Указываем порядковый номер чека РРО/ПРРО, дату (день, месяц, год в формате ДД.ММ.ГГГГ) и время (час, минута, секунда в формате ЧЧ-ММ-СС) расчетной операции. Например, «e3Wj05BN-A 14.02.2021 17-46-03».

QR-код (строка 25). Это тоже обязательный реквизит, но с учетом вариативности, о который мы говорили выше.

Эта строка не обязательна для тех РРО, которые находились на учете в контролирующих органах до 01.08.2020 г. А для остальных — обязательна с 01.08.2021 г.

РРО/ПРРО должен формировать его автоматически.

Режим работы и контрольное число (строки 26 — 27). Это — обязательные реквизиты для ПРРО. Тут указываем, например, «офлан» или «онлайн» (строка 26) и контрольное число, которое автоматически формирует ПРРО, если он работает в режиме офлайн (строка 27).

Если ФЛП использует обычный аппаратный РРО, эти реквизиты в чеке не нужны.

Заводской номер РРО (строка 28). Для обычных аппаратных РРО указываем их заводской номер (как в паспорте РРО) с приставкой «ЗН» перед ним. Например, «ЗН СП802000200».

Для ПРРО этот реквизит не заполняем.

Фискальный номер РРО/ПРРО (строка 29). Это — обязательный реквизит. Здесь указываем уникальный номер, который присваивается РРО/ПРРО налоговиками в момент его регистрации. Если забыли, его можно узнать в Электронном кабинете во вкладке «Облікові дані». Например, «ФН 4000029350» (для аппаратного РРО) или «ФН ПРРО 4000065985» (для ПРРО).

Надпись «ФІСКАЛЬНИЙ ЧЕК» и наименование/логотип (строка 30). Обязательно в конце чека указываем надпись «ФІСКАЛЬНИЙ ЧЕК» и наименование или логотип производителя РРО. Например, «ФІСКАЛЬНИЙ ЧЕК ПРРО «Вебчек».

Образец простейшего чека РРО. Ну и теперь, разобравшись со всеми реквизитами чека РРО, мы, наконец, можем сформировать простейший чек ПРРО для «мелкого» ФЛП. Учтите, что при необходимости вы можете добавлять в чек данные о промежуточном итоге, сдаче и другую информацию (п. 5 разд. І Положения № 13). Чек может выглядеть так: