Як описує чек РРО/ПРРО нормативка. Вимоги до чека РРО/ПРРО змінилися із серпня минулого року. Обов’язкові реквізити перелічені в п. 2 розд. ІІ Положення № 131.

Нюанс! Щодо нових реквізитів є варіативність (обов’язкові тільки для деяких РРО / обов’язкові для деяких РРО тільки з 01.08.2021 р.). Радимо ознайомитися з нашим матеріалом на цю тему2!

2 Стаття «Нові форми фіскальних чеків з 1 серпня: аналізуємо наказ № 306» (журнал «Бухгалтер 911», 2020, № 29).

Далі. Не всі обов’язкові реквізити — завжди обов’язкові. Так! Буває й так ![]() .

.

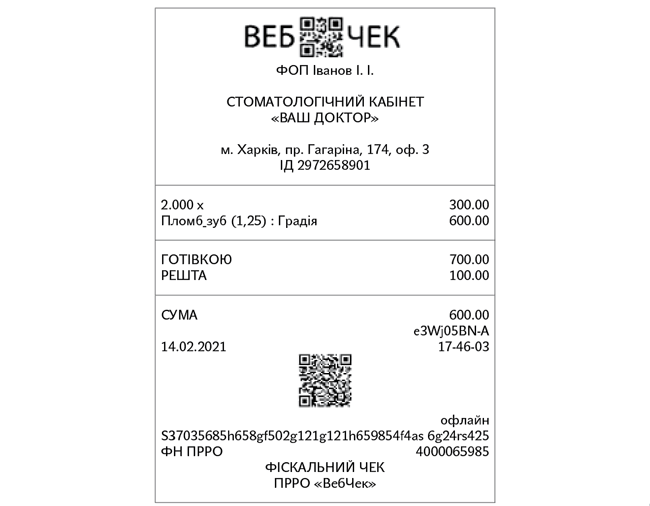

Давайте ж розберемося, які реквізити чека РРО/ПРРО можна безболісно викинути, якщо наш ФОП — «дрібний». Візьмемо, наприклад, єдиноподатника групи 2 — стоматолога (неплатник ПДВ і не торгує пальним). Як повинен виглядати його чек РРО/ПРРО?

Важливо! У разі відсутності в документі хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення такий документ не прийматиметься перевіряючими як розрахунковий (п. 3 розд. І Положення № 13). З усіма, так би мовити, подальшими... ![]()

Наслідки — як у разі нероздрукування чека.

Скасування попереднього програмування для непідакцизних товарів3 у цьому плані нічого не змінює!

3 Детальніше про що ви можете прочитати в статті «РРО-відстрочення для єдиноподатників та інші новації Закону № 1017» (журнал «Бухгалтер 911», 2020, № 50).

Мова. Що стосовно мови розрахункового документа? Чи обов’язково вона має бути українською? У Положенні № 13 про це нічого не говориться. Водночас радимо віддати перевагу українській мові. З оглядом на вимоги тієї ж ст. 30 Закону № 27044, згідно з якою мовою обслуговування споживачів в Україні є державна мова. Знову ж таки, той же реквізит «найменування суб’єкта господарювання» заповнюється з оглядом на ЄДР. Тобто й обирати не доводиться.

Найменування суб’єкта господарювання (рядок 15). Це новий, введений із серпня минулого року реквізит. Щодо нього якраз і працює та варіативність, про яку ми сказали вище. Він не обов’язковий для тих РРО, які перебували на обліку в контролюючих органах до 01.08.2020 р. А для тих, які не перебували на обліку на цю дату, він обов’язковим стане з 01.08.2021 р.

5 Маються на увазі рядки форми № ФКЧ-1 з додатка 1 до Положення № 13.

Як він повинен виглядати у випадку з ФОП? Згідно з тим же Положенням № 13 для ФОП «найменування СГ» — це прізвище, ініціали, зазначені в ЄДР. Наприклад, може виглядати так: «ФОП Іванов І. І.»

Назва господиниці (рядок 2). Цей реквізит зазначаємо в будь-якому випадку. Що має бути зазначено? У Положенні № 13 сказано, що це найменування господиниці, яке зазначено в договорі оренди або документі на право власності.

По суті, тут потрібно зазначити «МАГАЗИН» або «СТОМАТОЛОГІЧНИЙ КАБІНЕТ» тощо. На практиці ж податківці часто вимагають зазначати не лише найменування господиниці, а й її фактичну назву (наприклад, «СТОМАТОЛОГІЧНИЙ КАБІНЕТ «ВАШ ДОКТОР»). Але не в усіх ФОП є назва господиниць. Як бути?

На наш погляд, це не страшно. Якщо назви як такої немає (й у формі № 20-ОПП щодо цієї господиниці ми назву в гр. 4 «Найменування об’єкта оподаткування» не наводили), зазначаємо лише найменування без назви (наприклад, «СТОМАТОЛОГІЧНИЙ КАБІНЕТ»).

Переглянути дані з форми № 20-ОПП можна в Електронному кабінеті в меню «Облікові дані платника» — «Відомості про об’єкти оподаткування».

Адреса торговельної точки (рядок 3). Тут усе просто. Тут має бути адреса, зазначена в документі на право власності або в договорі оренди господиниці. Як тепер прямо випливає з Положення № 13, ця адреса має бути зазначена у формі № 20-ОПП. Зазначаємо: назву населеного пункту, назву вулиці, номер будинку/офісу/квартири). Наприклад, «м. Харків, пр. Гагаріна, 174, оф. 3».

Якщо ваш магазин розташований у ТРЦ, можна зазначити й назву ТРЦ. Наприклад, «м. Харків, вул. Гер. Праці, 9. ТРЦ «Дафі».

Номер платника ПДВ (рядок 4). Зазначаємо індивідуальний податковий номер платника ПДВ, який надається згідно з ПКУ. Перед номером друкуються великі літери «ПН».

Цей реквізит викидаємо, якщо ФОП — неплатник ПДВ.

Податковий номер ФОП (рядок 5). Цей реквізит потрібен, тільки якщо ви — неплатник ПДВ. Зазначаємо ІПН ФОП або, якщо він відмовився від ІПН із релігійних міркувань, його паспортні дані (серію та номер / номер ID-картки). Перед ІПН друкуємо великі літери «ІД». Наприклад, «ІД 2972658901».

Кількість і вартість одиниці товару/послуги (рядок 6). Заповнюємо, якщо кількість придбаного товару (отриманої послуги) не дорівнює одиниці виміру.

Наприклад, якщо в РРО запрограмована ціна за 1 пломбу — 300,00 грн, а пацієнтові поставили 2 пломби, то в чеку РРО обов’язково потрібно зазначити кількість пломб — 2 шт. і ціну за 1 шт. — 300,00 грн.

Між кількістю і ціною ставимо знак «Х».

Рядки 6 — 9 фіскального чека повторюються відповідно до кількості різних найменувань товарів (послуг), які оплачені за одним касовим чеком. При цьому якщо РРО працює із цінами (тарифами), які включають ПДВ, у фіскальному чеку друкується вартість кожного товару (послуги) з урахуванням ПДВ, інакше — вартість без урахування ПДВ.

Код товару за УКТ ЗЕД (рядок 7). Цей реквізит (десятизначний код УКТ ЗЕД) заповнюють тільки щодо підакцизних товарів. Щодо іншого він не потрібен. Нагадаємо, що перелік підакцизних товарів та їх коди згідно з УКТ ЗЕД визначені ст. 215 ПКУ (ср. ).

Цифрове значення штрихкоду товару (рядок 8). Це новий, уведений із серпня минулого року реквізит. Він не обов’язковий для тих РРО, які перебували на обліку в контролюючих органах до 01.08.2020 р. А для тих, які не перебували на обліку на цю дату, він обов’язковим стане з 01.08.2021 р.

Як зазначено в Положенні № 13, цифрове значення штрихкоду товару зазначається у випадках, передбачених законодавством. В інших випадках — на бажання.

Назва товару/послуги, вартість, літерне позначення ставки ПДВ (рядок 9). Зараз необов’язково програмувати наперед назви і ціни товарів (якщо це — непідакцизні товари). А тому назву і ціну можна ввести з клавіатури, якщо вам так зручно (хоча можна й запрограмувати — на бажання).

Але скасування обов’язкового програмування непідакцизних товарів зовсім не означає, що можна «урізувати» чек РРО, як вам хочеться. Зовсім ні! Якщо не зазначити в ньому всі реквізити, які обов’язково мають бути вказані, він не буде розрахунковим документом, що штрафонебезпечно (про це ми вже говорили вище).

Тому потрібно правильно зазначити назву. Вона має бути унікальною й однозначно ідентифікувати товар. Це важливо! Варто зазначити і вид послуги/товару, і його індивідуальну назву (можна додати ще унікальний код).

Наприклад, не можна програмувати найменування послуг просто: «пломбування зуба». Потрібно зазначити, наприклад, так: 4217 «Пломб_зуб__(1,25) : Градія», 4218 «Пломб_зуб_ (1,5) : Градія» тощо.

Скорочення дозволені, але уникайте скорочень, які допускають різні тлумачення.

Часто ФОП запитують: а чи обов’язково назва повинна збігатися з прибутковими документами від постачальників? Адже буває, що один і той же товар називається по-різному в різних постачальників. Відповідь тут проста: звичайно, назву в чеку РРО можна встановити таку, яка зручна саме вам (зрозуміло, вона не може кардинально відрізнятися від даних постачальника, але 100 %-ва відповідність не потрібна). Наприклад, якщо ФОП закуповує одні й ті самі килимки до салону в різних постачальників, один із них видав чек на «Килимки гумові Пріора», інший — на «Килимки до салону Пріора клітина», третій — на «Килимки салонні Пріора з низьким бортом», то ви цілком можете назвати їх «Килим_салон_Пріора_кліт_низ_борт». Головне, щоб ця назва була унікальною й дозволяла відрізнити ці килимки від інших, що продаються вами.

Тут же зазначаємо вартість товару (вартість усіх куплених одиниць), а праворуч від неї — літерне позначення ставки ПДВ (якщо ФОП зареєстрований платником ПДВ).

Рядки 10 — 17 (розрахунок карткою через POS-термінал). Ці реквізити заповнюємо, тільки якщо клієнт розраховується карткою через POS-термінал, сполучений або об’єднаний з РРО (п. 2 розд. ІІ Положення № 13). При цьому обов’язково друкуємо чек РРО, оскільки квитанція POS-термінала не є розрахунковим документом для Закону про РРО.

Якщо ж покупець розраховується готівкою або не через POS-термінал, сполучений або об’єднаний з РРО, ці реквізити можна викинути з чека ![]() .

.

Якщо ФОП зобов’язаний застосовувати РРО, застосування POS-термінала для нього теж обов’язкове (за поодиноким винятком).

Якщо все-таки доведеться приймати платіж карткою, врахуйте, що в чеку РРО ми зазначаємо:

— ідентифікатор еквайра і торговця або інші реквізити, які надають можливості їх ідентифікувати (рядок 10). Де його знайти? У договорі з банком-еквайром, який узявся обслуговувати ваш POS-термінал (це номер, з яким банк зареєстрував ваш магазин у платіжній системі);

— ідентифікатор платіжного пристрою (рядок 11). Він стосується самого термінала (наприклад, «Термінал: SKHA072L»);

— суму комісійної винагороди (за наявності) (рядок 12). Наводиться, якщо банк-еквайр утримує комісію;

— вид операції (рядок 13). Наприклад, «оплата»;

— реквізити електронного платіжного засобу (платіжної картки), що допускаються правилами безпеки платіжної системи, перед якими друкуються великі літери «ЕПЗ» (рядок 14). Наприклад: «ЕПЗ: ************3975»;

— найменування платіжної системи (рядок 15). Друкуємо «ПЛАТІЖНА СИСТЕМА» і зазначаємо найменування платіжної системи (наприклад, VISA, MasterCard тощо6), платіжний інструмент якої використовується.

6 Платіжні системи можна знайти за посиланням: bank.gov.ua/ua/payments/payment-systems?page=1&perPage=100&search=&country=&indication=. Це зовсім НЕ WAYFORРАY, LIQРАY, РORTMONЕ, FONDY, ПРИВАТ24 тощо.

Не обов’язково для тих РРО, які перебували на обліку в контролюючих органах до 01.08.2020 р. А для тих, які не перебували на обліку на цю дату, — обов’язково з 01.08.2021 р.

Потім зазначаємо значення коду авторизації7 після друкування слів «КОД АВТ». Наприклад, «КОД АВТ. 170647»;

7 Код авторизації або інший код, який ідентифікує операцію в платіжній системі, крім випадків, коли правила розрахунків платіжної системи передбачають складання розрахункових документів із застосуванням електронних платіжних засобів (платіжних карток) без виконання процедур авторизації.

— підписи касира (рядок 16) після друкування слів «КАСИР» і власника картки (рядок 17) після слів «ДЕРЖАТЕЛЬ ЕПЗ» — тільки в тих випадках, коли це встановлено правилами платіжної системи.

Форма оплати, сума коштів, валюта операції (рядок 18). Тут зазначаємо в одному рядку:

— «електронним платіжним засобом», «у кредит» тощо. Якщо покупець платить тільки готівкою, цей реквізит можна або викинути з чека РРО/ПРРО (п. 6 розд. ІІ Положення № 13), або вказати «готівкою»;

— суму коштів за відповідною формою оплати;

— валюту операції8.

8 «Валюта операції» не обов’язкова для тих РРО, які перебували на обліку в контролюючих органах до 01.08.2020 р. А для тих, які не перебували на обліку на цю дату, — обов’язкова з 01.08.2021 р.

Рядки 19 — 21. Загальну вартість куплених товарів/послуг (рядок 19) зазначаємо після друкування слова «СУМА» або «УСЬОГО».

Крім того, окремим рядком (рядок 20) потрібно зазначити після слова «ПДВ» літерне позначення ставки ПДВ, розмір ставки у відсотках і суму податку за чеком. Те саме стосується й «роздрібного» акцизу (рядок 21). Тільки на початку рядка повинні друкуватися слова «Акцизний податок».

Якщо підприємець — неплатник ПДВ / «роздрібного» акцизу, можна не зазначати ці рядки.

Округлення й до сплати (рядки 22 — 23). Ці рядки заповнюємо, тільки якщо сума з рядка 19 (див. вище) вийшла не кратною 10 копійкам.

На початку рядка 229 друкуємо слово «Заокруглення».

9 Ці рядки не обов’язкові для тих РРО, які перебували на обліку в контролюючих органах до 01.08.2020 р. А для тих, які не перебували на обліку на цю дату, — обов’язкові з 01.08.2021 р.

На початку рядка 23** друкуємо «До сплати».

Якщо ж, наприклад, у стоматолога вартість послуг — кругла величина, то ці реквізити в чеку РРО/ПРРО можна зовсім не друкувати ![]() .

.

Номер чека і дата операції (рядок 24). Зазначаємо порядковий номер чека РРО/ПРРО, дату (день, місяць, рік у форматі ДД.ММ.РРРР) і час (година, хвилина, секунда у форматі ГГ-ХХ-СС) розрахункової операції. Наприклад, «e3Wj05BN-A 14.02.2021 17-46-03».

QR-код (рядок 25). Це теж обов’язковий реквізит, але з урахуванням варіативності, про яку ми говорили вище.

Цей рядок не обов’язковий для тих РРО, які перебували на обліку в контролюючих органах до 01.08.2020 р. А для тих, які не перебували на обліку на цю дату, — обов’язковий з 01.08.2021 р.

РРО/ПРРО повинен формувати його автоматично.

Режим роботи і контрольне число (рядок 26 — 27). Це — обов’язкові реквізити для ПРРО. Тут зазначаємо, наприклад, «офлайн» або «онлайн» (рядок 26) і контрольне число, яке автоматично формує ПРРО, якщо він працює в режимі офлайн (рядок 27).

Якщо ФОП використовує звичайний апаратний РРО, ці реквізити в чеку не потрібні.

Заводський номер РРО (рядок 28). Для звичайних апаратних РРО зазначаємо їх заводський номер (як у паспорті РРО) з приставкою «ЗН» перед ним. Наприклад, «ЗН СП802000200».

Для ПРРО цей реквізит не заповнюємо.

Фіскальний номер РРО/ПРРО (рядок 29). Це — обов’язковий реквізит. Тут зазначаємо унікальний номер, який присвоюється РРО/ПРРО податківцями в момент його реєстрації. Якщо забули, його можна дізнатися в Електронному кабінеті у вкладці «Облікові дані». Наприклад, «ФН 4000029350» (для апаратного РРО) або «ФН ПРРО 4000065985» (для ПРРО).

Напис «ФІСКАЛЬНИЙ ЧЕК» і найменування/логотип (рядок 30). Обов’язково в кінці чека зазначаємо напис «ФІСКАЛЬНИЙ ЧЕК» і найменування або логотип виробника РРО. Наприклад, «ФІСКАЛЬНИЙ ЧЕК ПРРО «Вебчек».

Зразок найпростішого чека РРО. Ну й тепер, розібравшись з усіма реквізитами чека РРО, ми, нарешті, можемо сформувати найпростіший чек ПРРО для «дрібного» ФОП. Врахуйте, що у разі потреби ви можете додавати до чека дані про проміжний підсумок, здачу та іншу інформацію (п. 5 розд. І Положення № 13). Чек може виглядати так: