1 Статье «Нежданно-негаданно» — появился Порядок ведения учета товарных запасов ФЛП» (журнал «Бухгалтер 911», 2021, № 46).

Напомним, что речь идет о Порядке № 4962. Из дополнительной информации — стала известна дата официального опубликования документа — 16.11.2021. И, соответственно, дата вступления его в силу — 26.11.2021. Это безопасная трактовка. А в принципе, можно выйти и на 27.11.2021. Это, смотря, как считать.

Налоговики пока молчат. Неплохо бы им подготовить Информационное письмо на эту тему. Но пока, к сожалению, «ноу комментс». А послушать их было бы интересно. Дальше включаем режим «вопрос-ответ».

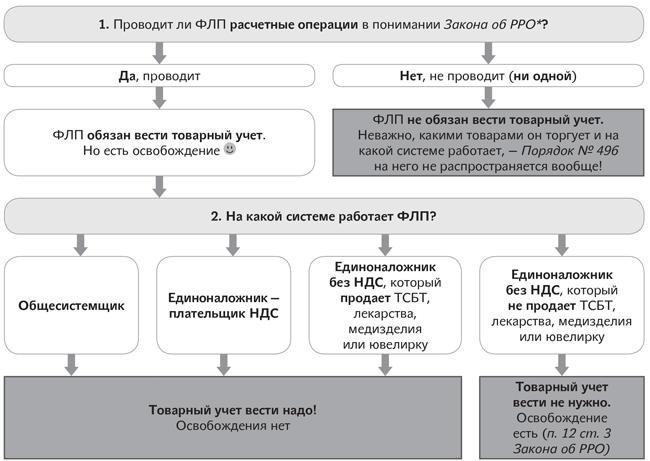

Вопрос 1. Как определить, обязан ФЛП вести товарный учет согласно Порядку № 496 или нет?

Нужно всего лишь ответить на два вопроса:

* Что за фрукт «расчетная операция в понимании Закона об РРО», мы растолковали совсем недавно в статье «РРО-кухня-2022: наихудший сценарий для ФЛП» (журнал «Бухгалтер 911», 2021, № 46).

Это — общий алгоритм. А теперь давайте научимся его применять на практике. Поехали.

Вопрос 2. У ФЛП-единоналожника группы 2 есть автомагазин. Используются в том числе наличные расчеты. Нужно ли ему вести товарный учет?

Расчетные операции в понимании Закона об РРО есть. Но единоналожник — не плательщик НДС. А такие единоналожники должны вести товарный учет, только если продают:

— технически сложные бытовые товары, подлежащие гарантийному ремонту (ТСБТ);

— лекарственные средства;

— изделия медицинского назначения;

— ювелирные и бытовые изделия из драгметаллов, драгкамней, драгкамней органогенного образования и полудрагоценных камней.

Об этом сказано в абз. 3 п. 12 ст. 3 Закона об РРО.

Автомагазин может иметь дело разве что с ТСБТ. Хотя и это маловероятно. Точно выяснить, какие товары относятся к ТСБТ, не так-то просто. Для этого вам нужно проштудировать Перечень № 2313 и нашу статью4 с пояснениями к нему.

4 Статья «ТСБТ: «час от часу не легче», разделы «Что же такое ТСБТ (по-хорошему)?» и «Как налоговики и суды используют Перечень № 231?» (журнал «Бухгалтер 911», 2021, № 9).

Вопрос 3. ФЛП — единоналожник группы 2 торгует БАДами. Есть наличные расчеты. Обязан ли он вести товарный учет?

В вопросе 2 мы разобрались, что единоналожники без НДС товарный учет не ведут. Но теряют такое право, если торгуют, в частности, лекарствами или изделиями медназначения.

Чтобы убедиться, что ваши БАДы не относятся к изделиям медицинского назначения, нужно посмотреть, нет ли на них знака соответствия Техрегламентам № 753, 754, 7555. Если такой знак есть, то вы имеете дело с медизделием и должны вести учет товаров. Если нет — товарный учет не нужен.

5 Технический регламент относительно медицинских изделий, утвержденный постановлением КМУ от 02.10.2013 № 753, Технический регламент относительно медицинских изделий для диагностики in vitro, утвержденный постановлением КМУ от 02.10.2013 № 754, Технический регламент относительно активных медицинских изделий, которые имплантируют, утвержденный постановлением КМУ от 02.10.2013 № 755.

С лекарствами еще проще. Все они перечислены в Госреестре лекарственных средств Украины, который легко можно найти по ссылке: www.drlz.com.ua. Если там ваших БАДов нет (а, скорее всего, их там нет ☺), то и беспокоиться не о чем — товарный учет вам не грозит ☺.

Кстати говоря, лекарственные средства всегда предназначены для человека! Поэтому если ФЛП торгует ветпрепаратами, он может забыть о товарном учете, как о страшном сне6 ☺.

6 Больше нюансов найдете в статье «ЕН-освобождение от РРО/ПРРО: ветеринарный аспект» (журнал «Бухгалтер 911», 2021, № 9).

Вопрос 4. Обязан ли вести товарный учет ФЛП, который занимается ресторанным бизнесом?

Единоналожники без НДС могут работать в ресторане без товарного учета ☺.

При условии, что такой ФЛП не имеет других торговых точек, где он продает ТСБТ, лекарства, медизделия или ювелирку (подробнее см. вопрос 1).

Если же ФЛП работает на общей системе и занимается ресторанным бизнесом, то товарный учет он вести должен.

Но вот что показывать в Форме учета товаров? Закупку ингредиентов? На наш взгляд, ингредиенты — это не товарные запасы в понимании Порядка № 496. По крайней мере в производстве.

«Товарные запасы — совокупность товаров, которые содержатся ФЛП для дальнейшей продажи (предоставления услуг)» (п. 2 разд. I Порядка № 496).

В производстве товарные запасы — это готовая продукция.

Поэтому в Форме учета товаров правильнее было бы показывать разве что товары, предназначенные для перепродажи, и оприходование готовых блюд ☺.

В общем-то эти выводы касаются не только ресторанного хозяйства, но и любого производства. Наша позиция такова: ведем учет готовой продукции, а не сырья и материалов! Но посмотрим, что разъяснят налоговики. Вполне возможно, что они потребуют вести учет и сырья тоже.

Вопрос 5. ФЛП — единоналожник группы 3 (плательщик НДС) занимается грузоперевозками, использует в своей деятельности ГСМ и запчасти. Нужно ли ему вести учет товаров?

Единоналожники — плательщики НДС не освобождены от товарного учета (п. 1 Порядка № 496, п. 12 ст. 3, ст. 20 Закона об РРО).

Но что отражать в таком учете? «Вход» ГСМ и запчастей, использованных для предоставления услуг?

Считаем, что отражать вам в учете нечего. Да, Минфин «напустил туману» в своем Порядке № 496. Говорит не только о местах продажи, но и местах хранения. Товарные запасы определяет как совокупность товаров, которые содержатся ФЛП для дальнейшей продажи (предоставления услуг) (п. 2 разд. I Порядка № 496).

Но задача учета — остановить именно бездокументную продажу товара. Так, в самом Порядке № 496 сказано, что запрещается именно «продажа товаров, на которые в местах продажи таких товаров (хозяйственных объектах) отсутствуют:

1) первичные документы, записи о которых внесены в Форму учета;

2) соответствующие записи в Форме учета об имеющихся первичных документах;

3) первичные документы и записи в Форме учета о таких первичных документах».

Статья 20 Закона об РРО устанавливает ответственность за реализацию товаров, не учтенных в установленном порядке, и/или непредоставление во время проведения проверки документов, подтверждающих учет товаров, находящихся в месте продажи (хозяйственном объекте).

Причем здесь тогда ГСМ и запчасти, которые используются в деятельности перевозчика? Он ими не торгует. Если бы торговал (указывал их отдельную стоимость в счетах), тогда да. Им бы было место в товарном учете. Но этого ведь по факту нет.

Опять же еще не стало «достоянием общественности» мнение налоговиков на этот счет.

Вопрос 6. ФЛП-единоналожник продает в интернет-магазине одежду и обувь. Если с 01.01.2022 РРО/ПРРО станет для него обязательным, обязан ли он будет вести товарный учет?

Да, по базовому сценарию с 01.01.2022 все единоналожники, кроме группы 1, утратят РРО-иммунитет.7

Работать без РРО/ПРРО смогут только те ФЛП, которые не осуществляют расчетных операций в понимании Закона об РРО, — принимают платежи только на текущий счет без участия карт (расчеты через Клиент-банк, оплата через кассу банка или банковский терминал)*.

7 Схема-подсказка, которая поможет за 2 минуты понять, нужен вам РРО или нет, приведена в статье «РРО-кухня-2022: наихудший сценарий для ФЛП» (журнал «Бухгалтер 911», 2021, № 46).

Но что хотим подчеркнуть. Наличие РРО/ПРРО никак не влияет на обязанность вести или не вести товарный учет ☺. В абз. 3 п. 12 ст. 3 Закона об РРО сказано, что от товарного учета освобождены все единоналожники, которые не являются плательщиками НДС и не продают ТСБТ, лекарства, медизделия и ювелирку (см. вопрос 1).

Поэтому хотя бы о товарном учете такой ФЛП может не беспокоиться — на одну проблему меньше ☺.

Вопрос 7. ФЛП — единоналожник группы 2 торгует в розницу посудой. Обязан ли он вести товарный учет?

Нет, не обязан ☺, ведь на него распространяется освобождение из абз. 3 п. 12 ст. 3 Закона об РРО.

Вопрос 8. ФЛП-единоналожник продает ТСБТ, но не новые, а б/у (без гарантии). Продает он их только через Интернет, получая оплату по безналу. Обязан ли он вести товарный учет?

Отвечая на этот вопрос, будем идти от общего — к деталям.

Итак, в общем случае товарный учет обязаны вести те ФЛП, которые проводят расчетные операции в понимании Закона об РРО. Если расчетной операции нет (ни одной), то и товарный учет вести не нужно ☺.

Как же понять, есть у вас эти расчетные операции или ими даже не пахнет? Ответ на этот вопрос мы буквально «разжевали» в статье «РРО-кухня-2022: наихудший сценарий для ФЛП» (журнал «Бухгалтер 911», 2021, № 46).

Допустим, расчетные операции все-таки есть. Идем дальше.

Пункт 12 ст. 3 Закона об РРО в качестве исключения освобождает от товарного учета единоналожников, которые ведут расчетные операции, при условии, что они:

1) не являются плательщиками НДС;

2) не продают ТСБТ.

И вот тут-то как раз засада. Как показывает практика прошлых лет, налоговики не видят разницы между новыми ТСБТ (с гарантией) и б/у ТСБТ (без гарантии). Если ваш товар упомянут в Перечне № 231 — освобождения нет8 ☹. Поэтому в данном случае товарный учет настоятельно рекомендуем вести.

8 Больше деталей найдете в статье «ТСБТ: «час от часу не легче» (журнал «Бухгалтер 911», 2021, № 9).

На этом пока все. Продолжим разговор в следующем номере.