Говорят, обещанного три года ждут. Но на посуле, что на стуле: посидишь да и встанешь. Поэтому, если контрагент-должник не торопится рассчитаться за полученный товар (работы, услуги), позаботьтесь о своем благополучии сами. Создайте резерв сомнительных долгов (далее — РСД)* и получите шанс включить сумму задолженности в расходы.

* Подробнее с порядком создания РСД вы можете ознакомиться на с. 15, а с вопросами бухучета сомнительной задолженности — на с. 18 этого номера.

Ведь суть РСД как раз и заключается в постепенном отнесении на расходы периода сумм сомнительной дебиторской задолженности, т. е. текущей дебиторской задолженности, по которой существует неуверенность в ее погашении должником и которая является потенциальной безнадежной задолженностью ( п. 4 П(С)БУ 10).

Интересно, какие последствия списания безнадежной задолженности ожидают предприятие в налоговом учете? Предлагаем разобраться вместе.

Безнадежная задолженность у малодоходных плательщиков

Вы, конечно, уже в курсе, что с 1 января 2015 года основой для расчета налогооблагаемой прибыли служит финансовый результат, определенный в финотчетности предприятия в соответствии с НП(С)БУ или МСФО и скорректированный на разницы из разд. III НКУ ( п.п. 134.1.1 НКУ).

Одна из таких разниц — разница, которая возникает при формировании резервов (обеспечений). На это указывает п. 139.2 НКУ. Правда, касается она лишь высокодоходных плательщиков — предприятий с доходом за прошлый отчетный год (начиная с 2015 года) более 20 млн грн.

А вот плательщиков с прошлогодним доходом 20 млн грн. и менее все разницы из разд. III НКУ, в том числе и «резервно-сомнительная», обходят стороной (если только они не решили рассчитывать их по доброй воле). Убедитесь сами.

У малодоходников все легко и просто. Они в вопросах отражения задолженности контрагента поступают только так, как бухучет (НП(С)БУ или МСФО) прописал. И точка.

Что же по этому поводу говорит бухучет? Обратимся к п. 7 П(С)БУ 10. Он обязывает предприятия создавать РСД под текущую дебиторскую задолженность.

Причем РСД создают исключительно под денежную задолженность, а вот по перечисленным авансам и неполученным товарам (работам, услугам) его не формируют

Создание РСД отражают с помощью записи: Дт 944 «Сомнительные и безнадежные долги» — Кт 38 «Резерв сомнительных долгов». То есть при создании РСД предприятие увеличивает свои расходы операционной деятельности. РСД признают расходами того периода, в котором он начислен.

Списывают безнадежную задолженность так: Дт 38 — Кт 36 «Расчеты с покупателями и заказчиками», 37 «Расчеты с разными дебиторами». То есть процесс списания безнадежной задолженности сопровождает уменьшение величины начисленного РСД на соответствующую сумму ( п. 11 П(С)БУ 10).

Если суммы начисленного РСД для списания безнадежной дебиторской задолженности оказывается недостаточно, сумму превышения относят напрямую в состав прочих операционных расходов (Дт 944 — Кт 36, 37).

Точно так же (Дт 944 — Кт 36, 37) сразу в прочие операционные расходы попадет и сумма списанной безнадежной дебиторской задолженности, по которой создание РСД не предусмотрено ( п. 11 П(С)БУ 10). То есть эту задолженность при наступлении срока безнадежности списывают в дебет субсчета 944, минуя счет 38.

Все расходы на создание РСД, списание задолженности сверх РСД, а также списание задолженности, под которую РСД не создавали, малодоходники автоматически учитывают и для целей налогообложения. И никакой корректировки финрезультата. Видите, как у них все ладненько? Счастливчики!

Зато у высокодоходных плательщиков, которые потрудились создать в бухучете РСД, заморочек при определении объекта обложения налогом на прибыль хоть отбавляй.

Безнадежная задолженность у высокодоходных плательщиков

Высокодоходникам не повезло — они при определении финрезультата в целях налогообложения считают все разницы, предусмотренные разд. III НКУ. Среди них и разницы, возникающие при формировании резервов (обеспечений).

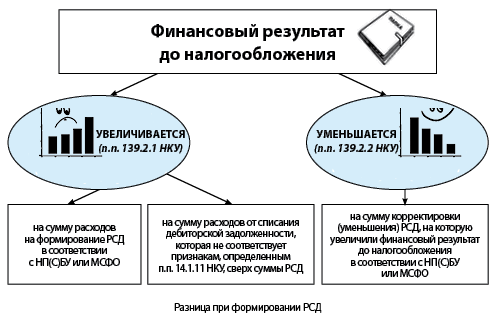

Нас с вами интересует разница, которая возникает при формировании РСД. Ее суть, как устанавливает п. 139.2 НКУ, сводится к следующему (см. рисунок):

Разница при формировании РС

Смотрите, что получается. Сначала о хорошем.

Корректировку финрезультата на «РСД-разницу» проводят только по дебиторской задолженности. Причем лишь по той, по которой РСД в бухучете создавался.

Кредиторскую задолженность в налоговом учете отражают по бухгалтерским правилам без каких-либо корректировок.

Сумму дебиторской задолженности, под которую в бухучете не предусмотрено создание РСД (т. е. сумму «неденежной» задолженности), предприятие может смело оставить в составе расходов. При этом никаких налоговых корректировок бухгалтерского финрезультата по итогам отчетного года проводить не придется. Вот здорово! ☺

Единственное суперважное условие — такая задолженность должна соответствовать признакам безнадежной, приведенным в п.п. 14.1.11 НКУ

Иначе на сумму небезнадежной задолженности предприятию придется увеличить финрезультат согласно абзацу третьему п.п. 139.2.1 НКУ (подробнее об этой процедуре чуть ниже).Посчастливилось и тем предприятиям, которые ведут учет в соответствии с МСФО и решили не создавать резерв под задолженность. Они в налоговом учете ведут себя как малодоходники — на сумму списанной задолженности полноправно уменьшают объект обложения налогом на прибыль и не заботятся о корректировках на «РСД-разницы». Но это, опять же, только если возникшая задолженность считается с позиции п.п. 14.1.11 НКУ безнадежной.

Теперь подробнее о не очень хорошем — о корректировке финрезультата, точнее о случаях, когда ее необходимо проводить.

Первый этап.Сумму расходов на создание РСД, которую в бухучете предприятие отнесло к прочим операционным расходам с помощью записи: Дт 944 — Кт 38, фактически из расходов исключают. Как именно? Через увеличение на эту сумму бухгалтерского финрезультата. Так заявляет абзац второй п.п. 139.2.1 НКУ. То есть сумму созданного РСД прибавляют к объекту обложения налогом на прибыль.

Выходит, что задолженность, которая согласно п.п. 14.1.11 НКУ считается безнадежной, в пределах созданного РСД в периоде его формирования в налоговые расходы не попадает, тем самым увеличивая объект обложения налогом на прибыль.

В привилегированном положении оказывается только та часть «безнадежки», которая превысила РСД и попала в бухгалтерские расходы (Дт 944), минуя счет 38. Этот вершок исходя из абзаца второго п.п. 139.2.1 НКУ предприятие оставляет в покое и не прибавляет к финрезультату. А значит, учитывает в уменьшение объекта обложения налогом на прибыль уже в том отчетном периоде, в котором отражены «безнадежные» бухрасходы.

Выглядит это нелогично. Ведь ясно как белый день, что дебиторская задолженность, соответствующая признакам «безнадежки» из п.п. 14.1.11 НКУ, в периоде ее списания по идее должна уменьшать финрезультат (налогооблагаемую прибыль) в полной сумме, а не лишь в сумме превышения РСД.

Другое дело, дебиторская задолженность, которая не соответствует «безнадежным» признакам, приведенным в п.п. 14.1.11 НКУ. Ей-то, нам кажется, как раз и положено участвовать в расчете «РСД-разницы». По задумке законодателя, она в нем и участвует, но по-своему.

Дебиторская задолженность, которая по меркам п.п. 14.1.11 НКУ не относится к безнадежной, сверх суммы РСД из расходов в налоговом учете «вылетает». Она тоже увеличивает бухгалтерский финрезультат, т. е. объект обложения налогом на прибыль. На это указывает абзац третий п.п. 139.2.1 НКУ.

Уточним: этот абзац касается небезнадежной задолженности, под которую создан РСД, но кусочек которой сверх суммы этого РСД попал в бухрасходы, минуя счет 38 (Дт 944 — Кт 36, 37).

Также под действие этого абзаца подпадает небезнадежная задолженность, под которую РСД не создали. В связи с тем, что резерв тут нулевой, вся сумма задолженности в целях налогообложения считается сверхпредельной.

Поэтому она в полном объеме увеличивает финрезультат, т. е. налогооблагаемую прибыль

Второй этап. Кроме увеличения финрезультата на сумму созданного РСД, п.п. 139.2.2 НКУ предлагает плательщику провести еще одну операцию — уменьшить финрезультат на сумму корректировки (уменьшения) РСД, на которую он увеличился согласно НП(С)БУ или МСФО.

О какой сумме корректировки (уменьшения) идет речь? Эта норма написана так путано, что вызывает сразу три версии ее понимания.

Предприятие согласно п.п. 139.2.2 НКУ обязано уменьшить бухгалтерский финрезультат исключительно на сумму корректировки РСД, которую осуществляют, если РСД изначально создали в большей сумме, чем сумма задолженности на самом деле. То есть когда РСД уменьшают записью: Дт 38 — Кт 719 «Прочие доходы от операционной деятельности».

Однако в таком случае затраты на формирование РСД, ранее исключенные из расходов через увеличение финрезультата, явно не перекрываются увеличением его на сумму корректировки РСД.

Если следовать этой версии, то получается, что сумма использованного резерва вообще выпадает из налоговых расходов. Это самое фискальное и несправедливое понимание данной нормы.

Допускаем еще одну версию — п.п. 139.2.2 НКУ дает возможность предприятию уменьшить финрезультат именно на ту сумму, на которую он увеличил его на основании абзаца второго п.п. 139.2.1 НКУ. К такому выводу подводит фраза из п.п. 139.2.2 НКУ: «на яку збільшився фінансовий результат до оподаткування відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності». Но тут возникает вопрос: зачем финрезультат сначала увеличивать, а потом уменьшать на одну и ту же сумму? Хотелось бы получить ответ.

И, наконец, третья версия — под корректировкой (уменьшением) финрезультата п.п. 139.2.2 НКУ понимает не только уменьшение на корректировку РСД, но и списание задолженности с помощью записи: Дт 38 — Кт 36, 37, что следует из п. 11 П(С)БУ 10. Это вполне логичное толкование, но и оно не лишено изъянов: строго говоря, эти две операции — не совсем одно и то же.

Давайте дождемся официальных разъяснений. Надеемся, контролеры не замешкаются и все растолкуют как надо. А пока наш совет: до прояснения ситуации создавайте резерв в минимальной сумме. Дальше — поживем-увидим.☺

выводы

-

Малодоходных плательщиков «РСД-разница» обходит стороной. Они при расчете налогооблагаемой прибыли ориентируются только на бухучетные правила.

-

Сумма безнадежной дебиторской задолженности, под которую в бухучете не предусмотрено создание резерва, в расчете «РСД-разницы» не участвует.

-

На сумму задолженности, которую НКУ не относит к безнадежной и под которую не создали РСД, придется увеличить финрезультат.