Цель достигнута — получите доход

Средства целевого финансирования и целевых поступлений — это средства, которые предприятие получает на строго определенные цели (согласно установленным условиям расходования, утвержденным планам и сметам и пр.). Они могут поступать в виде субсидий, ассигнований из бюджета и целевых фондов, гуманитарной помощи, взносов физических и юридических лиц.

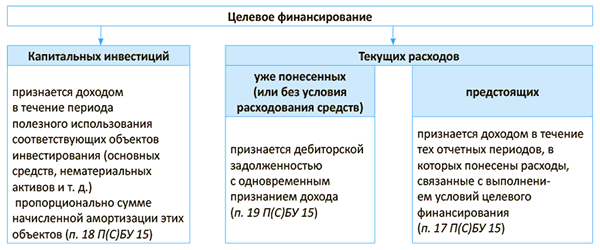

Для таких «серьезных» средств действуют свои правила учета. Целевое финансирование не признается доходом, пока не будет подтверждено, что оно будет получено и предприятие выполнит условия такого финансирования ( п. 16 П(С)БУ 15).

Только после этого сумма целевого финансирования подлежит включению в доход. Однако момент его отражения в каждом случае может быть разным и зависит от того, для каких целей и когда поступает финансирование (см. схему).

Общим является лишь только то, что согласно принципу начисления и соответствия доходов и расходов привлеченные средства будут

признаны доходом по мере признания расходов, связанных

с целевым финансированием

Если заглянуть в пп. 12 и 16 МСБУ 20 «Учет государственных грантов и раскрытие информации о государственной помощи», то и там прописано, что государственные гранты/субсидии должны признаваться в составе прибыли или убытка на систематической основе на протяжении периодов, в которых предприятие признает в качестве расходов соответствующие затраты, компенсируемые грантами/субсидиями.

Признание госсубсидий в составе прибыли или убытка в момент получения не соответствует принципу учета по методу начисления (МСФО 1 «Предоставление финансовой отчетности») и приемлемо только в том случае, если не существует базы для распределения субсидии по периодам, кроме того периода, в котором она была получена.

Средства целевого финансирования учитываются на счете 48 «Целевое финансирование и целевые поступления». По его кредиту отражаются полученные средства на финансирование определенных мероприятий, по дебету — их использование по определенным направлениям, а также возврат неиспользованных сумм.

Целевое финансирование и НДС

Получение целевого финансирования на НДС-учет предприятия никак не повлияет. Такая операция не является объектом обложения НДС в понимании ст. 185 НКУ, ведь никакой поставки товаров, работ, услуг при этом не происходит. Поэтому начислять налоговые обязательства и выписывать налоговую накладную на полученные целевые средства предприятию не нужно.

При этом налоговики вовсе не против налогового кредита по суммам НДС, входящего в стоимость товаров/услуг, основных средств, покупаемых за счет средств целевого финансирования. Главное, чтобы средства целевого финансирования были включены в состав доходов плательщика, а также соблюдались условия для отражения налогового кредита (см. подкатегорию 101.16 БЗ). Заметим, что хотя эта консультация и помещена с 01.01.2015 г. в разряд «не чинних», однако причина тому, как поясняют налоговики, изменение норм НКУ (в частности, порядка обложения налогом на прибыль).

Плательщик вправе и дальше рассчитывать на налоговый кредит при условии включения суммы целевого финансирования в доход (забегая вперед, отметим, что ориентируемся теперь на бухгалтерский доход, формирующий финрезультат и для налогообложения). Но при этом обязательно: (1) налоговый кредит должен быть подтвержден зарегистрированными в ЕРНН налоговыми накладными; (2) товары/услуги, купленные за счет целевого финансирования, использовались плательщиком в налогооблагаемых операциях в рамках хозяйственной деятельности.

Учтите! С 01.07.2015 г. весь без исключения «входной» НДС нужно будет ставить в налоговый кредит, и только потом по факту неиспользования товаров/услуг в облагаемых операциях в рамках хоздеятельности компенсировать его начислением налоговых обязательств ( абз. седьмой п. 45 разд. I Закона № 71).

А теперь подробнее остановимся на учетных моментах целевых поступлений.

Целевое финансирование капинвестиций

При получении целевого финансирования под покупку, строительство или капремонт основных средств доход будет отражаться не сразу.

Целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов) пропорционально сумме начисленной амортизации этих объектов ( п. 18 П(С)БУ 15). Такой порядок отражения позволяет сбалансировать возникающие доходы и расходы предприятия. Рассмотрим пример.

Пример 1. В отчетном периоде на счет предприятия поступили средства целевого финансирования. Предприятие за счет средств, поступивших по программе целевого финансирования, приобрело объект основных средств стоимостью 120 тыс. грн. (в том числе НДС — 20 тыс. грн.).

Таблица 1. Учет целевого финансирования для покупки объекта ОС

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

1 | Поступило целевое финансирование | 311 | 48 | 120000 |

2 | Перечислена предоплата поставщику за объект основных средств (за счет средств целевого финансирования) | 371 | 311 | 120000 |

3 | Отражен налоговый кредит по НДС | 641 | 644 | 20000 |

4 | Сумма использованного целевого финансирования | 48 | 745 | 20000 |

5 | Получен объект основных средств, купленный за счет средств целевого финансирования | 152 | 631 | 100000 |

6 | Списана сумма ранее отраженного налогового кредита по НДС | 644 | 631 | 20000 |

7 | Отражен зачет задолженности | 631 | 371 | 120000 |

8 | Введен объект основных средств в эксплуатацию | 10 | 152 | 100000 |

9 | Средства целевого финансирования отнесены к доходам будущих периодов | 48 | 69 | 100000 |

10 | Начислена амортизация по объекту основных средств | 23, 91, 92, 93, 94 | 131 | 1500 |

11 | Отражен доход пропорционально сумме начисленной амортизации | 69 | 745 | 1500 |

12 | Отражен финансовый результат | 745 | 791 | 1500 |

791 | 90, 92, 93, 94 | 1500 | ||

Что касается влияния поступления целевого финансирования на налоговый учет, то здесь все будет зависеть от того, к какой категории причислит себя плательщик.

У малодоходных плательщиков (с годовым доходом не более 20 тыс. грн.) налоговый учет запараллелен с бухгалтерским. То есть доходы и расходы будут возникать по бухгалтерским правилам и соответственно формировать финансовый результат —

объект обложения налогом на прибыль.

У высокодоходных плательщиков (с годовым доходом более 20 тыс. грн.) немного другая ситуация. Здесь бухгалтерский финрезультат может быть скорректирован на «амортизационную» разницу. Уж точно не обойтись без такой корректировки в случае приобретения за счет целевых средств непроизводственных объектов. То есть тех объектов основных средств, которые не будут использоваться в хозяйственной деятельности предприятия.

Дело в том, что в бухучете амортизируются с постепенным отнесением на расходы все без исключения основные средства предприятия (как производственные, так и не производственные). В налоговом же учете непроизводственные основные средства не подлежат амортизации ( п.п. 138.3.2 НКУ).

Поэтому полученный бухгалтерский финрезультат (с учетом отраженных бухгалтерских доходов и расходов на сумму начисленной амортизации) придется:

— увеличить на сумму начисленной бухгалтерской амортизации;

— уменьшить на сумму начисленной налоговой амортизации.

С переходным целевым финансированием капинвестиций проблем не будет. До 01.01.2015 г. по старым правилам налогового учета доход по целевому финансированию отражался не сразу на всю сумму, а по мере начисления амортизации основных средств. С 01.01.2015 г. целевое финансирование просто продолжит равномерно повышать финрезультат (объект обложения налогом на прибыль), по мере начисления бухгалтерской амортизации.

А теперь рассмотрим учет сумм целевого финансирования, не связанного с капинвестициями.

Целевое финансирование на компенсацию расходов

Получение целевого финансирования не всегда поступает до реализации намеченного под целевое финансирование проекта. Бывает так, что все расходы, которые должно покрыть целевое финансирование, предприятие несет до его получения. А затем в качестве их компенсации получает само целевое финансирование.

Если финансирование происходит под девизом: «Сперва выполнение условий финансирования — потом деньги», то в бухгалтерском учете целевое финансирование сразу признается дебиторской задолженностью и включается в доход ( п. 19 П(С)БУ 15). Происходит это именно в момент получения целевых средств на счет предприятия (см. письмо Минфина от 13.10.2008 г. № 31-34000-20-10/37636).

Рассмотрим пример.

Пример 2. Предприятие получило и оплатило услуги, предназначенные под целевое финансирование. Стоимость услуг составила 12000 грн. (в том числе НДС — 2000 грн.). В том же периоде на банковский счет предприятия поступили средства целевого финансирования.

Таблица 2. Учет целевого финансирования, полученного под компенсацию расходов

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

1 | Получены услуги, выполненные под целевое финансирование (подписан акт) | 949 | 631 | 10000 |

2 | Отражена сумма налогового кредита по НДС | 641 | 631 | 2000 |

3 | Перечислена оплата поставщику за услуги | 631 | 311 | 12000 |

4 | Отражена задолженность по возмещению расходов, связанных с целевым финансированием | 377 | 48 | 12000 |

5 | Признан доход в сумме целевого финансирования | 48 | 718 | 12000 |

6 | Получено целевое финансирование | 311 | 377 | 12000 |

7 | Отражен финансовый результат | 791 | 949 | 10000 |

718 | 791 | 12000 | ||

В налоговом учете как у малодоходных, так и у высокодоходных плательщиков под налогообложение попадет бухгалтерский финрезультат, сформированный уже с учетом признанных предприятием расходов и дохода по целевому финансированию. Причем по целевому финансированию в налоговом учете высокодоходных плательщиков отдельные разницы, корректирующие финрезультат, не возникают.

Особого внимания в налоговом учете потребует переходное целевое финансирование. Допустим, в прошлом 2014 году предприятие понесло расходы в рамках программы целевого финансирования. Однако само финансирование ожидается и поступит предприятию в 2015 году. Как быть в такой ситуации?

До 01.01.2015 г. плательщики в налоговом учете целевое финансирование признавали доходом с момента его фактического получения (см. п.п. 137.2.2 НКУ в дореформенной старой редакции). То есть плательщик отражал доход на сумму целевого финансирования на дату поступления «целевых» денежных средств на счет предприятия.

В бухучете доход был признан еще в прошлом году — при отражении суммы целевого финансирования в составе дебиторской задолженности ( п. 19 П(С)БУ 15).

Поступление в 2015 году на счет предприятия целевых сумм уже не повлияет на бухгалтерский финрезультат: будет показано только погашение дебиторской задолженности (Дт 311 — Кт 377). Поэтому на первый взгляд можно подумать, что налоговый доход будет утерян.

Но в переходном случае

неотраженный «налоговый» доход при получении целевого финансирования не теряется

Здесь будут действовать нормы абзаца первого п. 18 подразд. 4 разд. ХХ НКУ, и сумма средств, поступившая на банковский счет плательщика после 01.01.2015 г., увеличит финрезультат.

Учтите! Такую корректировку финрезультата обязаны провести как высокодоходные, так и малодоходные предприятия, столкнувшиеся с переходным целевым финансированием, полученным под компенсацию расходов.

Целевое финансирование

предстоящих расходов

Финансирование происходит под девизом «Сперва деньги — потом выполнение условий финансирования», т. е. сперва предприятие получает целевое финансирование, а затем уже расходует его на предопределенные для него цели.

В бухгалтерском учете доходы признаются не сразу, т. е. в момент получения целевых средств и до начала их использования дохода не возникает. По мере расходования целевые средства включают в доходы в тех отчетных периодах, в которых понесены расходы, связанные с выполнением условий целевого финансирования ( п. 17 П(С)БУ 15). Рассмотрим пример.

Пример 3. На банковский счет предприятия поступили средства целевого финансирования в сумме 50000 грн. В рамках реализации программы целевого финансирования предприятие в том же периоде получило и оплатило услуги. Стоимость услуг составила 12000 грн. (в том числе НДС — 2000 грн.).

Таблица 3. Учет целевого финансирования для оплаты предстоящих расходов

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

1 | Получено целевое финансирование | 311 | 48 | 50000 |

2 | Перечислена предоплата за услуги, получаемые под целевое финансирование | 371 | 311 | 12000 |

3 | Отражена сумма налогового кредита по НДС | 641 | 644 | 2000 |

4 | Сумма использованного целевого финансирования | 48 | 718 | 2000 |

5 | Получены услуги от поставщика (подписан акт) | 949 | 631 | 10000 |

644 | 631 | 2000 | ||

6 | Отражен зачет задолженности | 631 | 371 | 12000 |

7 | На часть целевого финансирования признан доход | 48 | 718 | 10000 |

8 | Отражен финансовый результат | 718 | 791 | 12000 |

791 | 949 | 10000 | ||

В налоговом учете под налогообложение попадет уже сформировавшийся (с учетом расходов и доходов по целевому финансированию) бухгалтерский финрезультат. Причем в налоговом учете высокодоходных плательщиков по целевому финансированию отдельные разницы, корректирующие финрезультат, не возникают.

А как быть, если такой случай будет переходным? Например, бюджет профинансировал предприятие в 2014 году. Расходы, для компенсации которых поступило целевое финансирование, предприятие признает уже в 2015 году. Здесь все складывается наилучшим образом. Прошедший 2014 год завершен без бухгалтерских и налоговых доходов/расходов, так как средства целевого финансирования не были потрачены. В налоговом учете целевое финансировение признавалось доходом в течение тех периодов, в которых были осуществлены расходы, связанные с выполнением условий целевого финансирования (см. п.п. 137.2.3 НКУ в дореформенной старой реакции).

Бухгалтерский доход по целевому финансированию будет признан по мере отражения предприятием расходов уже в 2015 году. Сформированный финрезультат с учетом доходов и расходов в рамках целевого финансирования будет использован и для налогового учета — облагаться налогом на прибыль.

выводы

-

Целевое финансирование в бухгалтерском учете обязательно попадает в доход.

-

Если целевое финансирование покрывает уже понесенные расходы, его включают в доход сразу при получении. В налоговом учете «переходное» целевое финансирование прошлогодних расходов увеличит финрезультат.

-

При капинвестициях сумма целевого финансирования попадает в доходы постепенно — по мере начисления амортизации. У высокодоходных плательщиков — при капинвестициях в нехозяйственные проекты, финрезультат придется корректировать на амортизационную разницу.