Вот какие данные были у предприятия за 2015 год:

— финрезультат до налогообложения (убыток) «-990 грн.»;

— сумма начисленных процентов по кредиту от связанного лица-нерезидента «485 грн.»;

— сумма амортизационных отчислений «50 грн.».

Собственный капитал убыточного предприятия и на начало, и на конец 2015 года — отрицательный (на 31.12.2015 г. убытки увеличиваются).

Но сперва — несколько слов о налоговых разницах «в целом».

На всякий случай уточним, что разницы в налоговом учете (из ст. 138 — 140 НКУ) в обязательном порядке рассчитывают «высокодоходники». То есть те плательщики налога на прибыль, у которых годовой доход по данным бухучета превышает 20 млн грн. А вот «малодоходники» (плательщики с доходом до 20 млн грн.) считать их не должны*. Разве что могут делать это по желанию ( п.п. 134.1.1 НКУ). При этом, рассчитывая налог на прибыль, плательщики на разницы корректируют бухгалтерский финрезультат.

* О своем решении не проводить корректировки «малодоходники» должны указать в налоговой отчетности, подаваемой за первый год в непрерывной совокупности лет ( п.п. 134.1.1 НКУ).

Среди таких разниц есть разницы по финоперациям ( ст. 140 НКУ), в частности — процентам ( пп. 140.1 — 140.3 НКУ). Так что учтите:

для процентов есть свои ограничения в налоговом учете

Для них ключевым является п. 140.2 НКУ. Он устанавливает условия, от которых зависит, проводить или не проводить в налоговом учете корректировки по процентам (т. е. нужно ли вообще по ним определять разницы). Рассмотрим их подробнее.

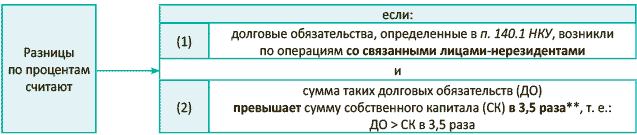

Когда по процентам возникают разницы

Итак, внимание! Разницы по процентам считают в том случае, если выполняются два условия (см. рис.):

Условия возникновения разниц по процентам

** Дословно в п. 140.2 НКУ написано «в 3, 5 рази». Впрочем, пробел (который может посеять некие сомнения) здесь, очевидно, просто лишний и кратность нужно понимать как «в 3,5 раза». И кстати, также без пробела «в 3,5 раза» встречаются в письме ГФСУ от 05.10.2015 г. № 21052/6/99-99-19-02-02-15 и в консультации в журнале «Вестник. Право знать все о налогах и сборах», 2015, № 34, с, 9.

Так что сперва важно «провериться» на условия:

— во-первых, позаимствовано ли что-то у связанных лиц нерезидентов (заметьте: не у вообще «любых» нерезидентов, а именно у нерезидентов связанных лиц; определение «связанные лица» см. в п.п. 14.1.159 НКУ) и

— во-вторых, насколько велики эти заимствования — превышают ли они величину собственного капитала в 3,5 раза? Причем для этого сравнения берут усредненные (среднеарифметические — т. е. «на начало» и «на конец» отчетного периода) величины долговых обязательств и собственного капитала ( п. 140.2 НКУ).

Если ответы на оба вопроса утвердительны (т. е. оба условия соблюдаются: есть долговые обязательства (кредит, заем и т. п.) от связанных лиц-нерезидентов и эти обязательства внушительны, т. е. > собственного капитала в 3,5 раза), то в налоговом учете по процентам, возникшим по операциям со связанными лицами-нерезидентами, нужно считать разницы*.

* В то же время, полагаем, под требования пп. 140.1 — 140.3 НКУ не подпадают проценты, включаемые при создании квалификационного актива в его себестоимость (т. е. которые в бухучете капитализируются по правилам П(С)БУ 31). По ним «процентную» разницу считать не нужно.

Кстати, о том, что разницы в таком случае считают именно по процентам со связанными лицами-нерезидентами (а не по всем процентам), говорилось в письме ГФСУ от 05.10.2015 г. № 21052/6/99-99-19-02-02-15 и в уже упоминаемом «Вестнике. Право знать все о налогах и сборах», 2015, № 34, с. 9. А потому, например, проценты по кредитам от резидентов или от «несвязанных» нерезидентов под ограничения из п. 140.2 НКУ не попадают. В общем, по таким процентам «процентные» разницы считать не нужно. И сам размер долгосрочных обязательств в таких случаях уже никакой роли не играет.

Теперь вернемся к нашему предприятию. У него, как отмечалось, первое условие соблюдается — кредит получен от связанного лица-нерезидента. А что же со вторым условием: превышением долговых обязательств над собственным капиталом «в 3,5 раза»? Ведь собственный капитал плательщика и на начало, и на конец года — отрицательный.

Если собственный капитал отрицательный. Приведем простой, но показательный пример. Судите сами: допустим, собственный капитал равен 1 грн. Тогда если от связанного лица-нерезидента получен кредит в сумме, большей чем 3,5 грн., то условие о превышении «в 3,5 раза» соблюдается. У вас же собственный капитал и вовсе отрицательный. Нет никаких сомнений в том, что любая отрицательная величина (умноженная на любой положительный коэффициент) будет меньше любого положительного значения. Поэтому

при отрицательном собственном капитале всегда есть превышение в 3,5 раза

А значит (ВЫВОД 1): когда собственный капитал отрицательный (независимо от величины минуса), предприятию нужно применять положения п. 140.2 НКУ, т. е. рассчитывать разницы по процентам за кредит от связанного лица-нерезидента.

Поэтому давайте выясним, как эти «процентные» разницы считать.

Как по процентам считают разницу (сумму превышения)

Как посчитать по процентам разницу, говорит п. 140.2 НКУ. В нем сказано: финансовый результат до налогообложения увеличивается на сумму превышения (Спрев) процентов по кредитам, займам и другим долговым обязательствам, начисленным в бухучете (СП), над 50 % суммы финансового результата до налогообложения (ФР), финансовых расходов (Рфин) и амортизационных отчислений (Ао) по данным финотчетности отчетного налогового периода, в котором происходит начисление процентов.

Проще говоря, для расчета разницы величину начисленных процентов сопоставляют с 50 % (т. е. 1/2) от «грязного» финрезультата, определенного без учета финрасходов и амортотчислений (по сути дела, речь идет о достаточно известном показателе EBITDA). На языке формул это выглядит так:

Спрев = СП - (ФР + Рфин +Ао)/2

И если процентов «многовато» (т. е. возникла сумма превышения), то на сумму превышения (Спрев) при расчете налога на прибыль увеличивают финрезультат. Одним словом, возникает «увеличивающая» разница (увеличивает финрезультат до налогообложения, чем корректирует (уменьшает) в налоговом учете величину расходов на проценты. В итоге «лишняя» часть процентов «связанным» нерезидентам из расходов исключается). Кстати, для такой «процентной» разницы отведена отдельная стр. 3.1.1 приложения PІ к декларации по налогу на прибыль (утверждена приказом Минфина Украины от 20.10.2015 г. № 897).

Теперь опять вернемся к предприятию. Оно несет убытки. Причем даже сложив все три показателя (ФР + Рфин + Ао), предприятие выходит также на отрицательный результат:

- 990 (ФР) + 485 (Рфин) + 50 (Ао) = - 455 грн.

По нашей формуле сумма превышения составит: 712,5 грн.= 485 грн. - (- 455 грн./2).

Однако корректировать финрезультат на сумму большую, чем признанные проценты, бессмысленно. Ведь корректировка призвана исключить влияние процентов на расходы периода, а значит, она может быть проведена на сумму искомого «превышения», но в рамках начисленных в бухучете процентов.

Что это значит? То, что вся сумма (!) процентов за кредит от связанного лица-нерезидента образует сумму превышения. Поэтому: если во второй части формулы после суммирования всех трех показателей (ФР + Рфин + Ао) сохраняется отрицательное значение, на всю сумму процентов убыточному предприятию придется увеличить финрезультат.

Кстати, подтверждают это и налоговики.

Во-первых, контролеры замечают: финрезультатом до налогообложения может быть как прибыль (стр. 2290 ф. № 2), так и убыток (стр. 2295 ф. № 2). В свою очередь, в расчете «процентной» разницы НКУ предусматривает использовать финрезультат до налогообложения без каких-либо оговорок относительно того, что берется только финрезультат в виде прибыли. Поэтому

при расчете разницы по процентам учитывается любой полученный финрезультат — как в виде прибыли, так и в виде убытка

А во-вторых, дальше налоговики подчеркивают такой момент. Если при расчете возникло отрицательное значение (за счет превышения показателя отрицательного финрезультата над суммой финансовых расходов и амортизационных отчислений), то финансовый результат корректируют (увеличивают) на всю (!) сумму начисленных процентов по операциям со связанными лицами-нерезидентами (см. «Вестник. Право знать все о налогах и сборах», 2015, № 34, с. 10).

Иначе говоря, для предприятия в таком случае действует ограничение по отнесению процентов на расходы. Всему виной — весомые убытки. Они закрывают процентам путь в расходы. Поэтому (ВЫВОД 2), рассчитывая налог на прибыль за 2015 год, на всю сумму процентов за кредит от связанного лица-нерезидента убыточному предприятию нужно увеличить финрезультат.

Впрочем, немного успокоим. Такие «несыгравшие» проценты в налоговом учете разрешено переносить «на будущее» (правда, уже чуть в урезанном объеме — в размере 95 % от несыгравшей суммы). И дальше их уже учитывают по особым правилам — до полного погашения в порядке, предусмотренном п. 140.3 НКУ. Поэтому в следующем 2016-м у предприятия возникнет шанс учесть 95 % от несыгравшей суммы. То есть при расчете налога на прибыль за 2016 год уменьшить финрезультат до налогообложения на 460,75 грн. (485 грн. х 95 %). Правда, с оглядкой на 50 % ограничение из п. 140.2 НКУ (см. консультацию в подкатегории 102.08.01 БЗ).

И кстати, если за плечами «висят» еще и «старые» непогашенные проценты (не попавшие до 01.01.2015 г. в расходы в налоговом учете из-за «процентных» ограничений «старой» ст. 141 НКУ), их также теперь можно учесть в налоговом учете (причем уже в 2015 году) по правилам п. 140.3 НКУ. То есть в размере 95 % несыгравшей суммы (см. «переходный» п. 20 подразд. 4 разд. ХХ НКУ).

Такие «сложные проценты» для процентов приготовил НКУ.

выводы

- Для процентов по операциям со связанными лицами-нерезидентами есть «свои» ограничения в налоговом учете — по ним могут появляться разницы.

- Если собственный капитал предприятия отрицательный, то по процентам связанному лицу-нерезиденту придется посчитать разницу по правилам п. 140.2 НКУ.

- Убытки могут привести к тому, что всю сумму процентов связанному лицу-нерезиденту предприятие в отчетном периоде не сможет отнести в расходы. Вся сумма процентов станет суммой превышения, на которую придется увеличить финрезультат.

- Однако в следующих отчетных периодах «несыгравшие» проценты можно учесть в налоговом учете по правилам п. 140.3 НКУ.