Ось які дані були в підприємства за 2015 рік:

— фінрезультат до оподаткування (збиток) — «-990 грн.»;

— сума нарахованих процентів за кредитом від пов’язаної особи – нерезидента — «485 грн.»;

— сума амортизаційних відрахувань — «50 грн.».

Власний капітал збиткового підприємства і на початок, і на кінець 2015 року — від’ємний (на 31.12.2015 р. збитки збільшуються).

Але спершу — декілька слів про податкові різниці «в цілому».

Про всяк випадок уточнимо, що різниці в податковому обліку (зі ст. 138 — 140 ПКУ) в обов’язковому порядку розраховують «високодохідники». Тобто ті платники податку на прибуток, у яких річний дохід за даними бухобліку перевищує 20 млн грн. А ось «малодохідники» (платники з доходом до 20 млн грн.) рахувати їх не повинні*. Хіба що можуть робити це за бажанням ( п.п. 134.1.1 ПКУ). При цьому, розраховуючи податок на прибуток, платники на різниці коригують бухгалтерський фінрезультат.

* Про своє рішення не проводити коригування «малодохідники» повинні зазначити в податковій звітності, що подається за перший рік у безперервній сукупності років ( п.п. 134.1.1 ПКУ).

Серед таких різниць є різниці за фінопераціями ( ст. 140 ПКУ), зокрема — процентами ( пп. 140.1 — 140.3 ПКУ). Тож урахуйте:

для процентів є свої обмеження в податковому обліку

Для них ключовим є п. 140.2 ПКУ. Він установлює умови, від яких залежить, проводити чи не ні в податковому обліку коригування за процентами (тобто чи треба взагалі за ними визначати різниці). Розглянемо їх детальніше.

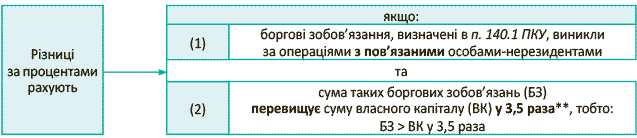

Коли за процентами виникають різниці

Отже, увага! Різниці за процентами рахують у тому випадку, якщо виконуються дві умови (див. рис.):

Умови виникнення різниць за процентами

** Дослівно в п. 140.2 ПКУ написано «в 3, 5 рази». Утім, пробіл (який може посіяти деякі сумніви) тут, очевидно, просто зайвий і кратність треба розуміти як «у 3,5 раза». І до речі, також без пробілу «в 3,5 рази» зустрічаються в листі ДФСУ від 05.10.2015 р. № 21052/6/99-99-19-02-02-15 і в консультації в журналі «Вісник. Право знати все про податки та збори», 2015, № 34, с. 9.

Отже, спершу важливо «перевіритися» на умови:

— по-перше, чи запозичене щось у пов’язаних осіб-нерезидентів (зверніть увагу: не взагалі в «будь-яких» нерезидентів, а саме в нерезидентів-пов’язаних осіб; визначення «пов’язані особи» див. в п.п. 14.1.159 ПКУ) і

— по-друге, наскільки великі ці запозичення — чи перевищують вони розмір власного капіталу в 3,5 раза? Причому для цього порівняння беруть усереднені (середньоарифметичні — тобто «на початок» і «на кінець» звітного періоду) величини боргових зобов’язань і власного капіталу ( п. 140.2 ПКУ).

Якщо відповіді на обидва запитання ствердні (тобто обидві умови дотримуються: є боргові зобов’язання (кредит, позика тощо) від пов’язаних осіб – нерезидентів і ці зобов’язання значні, тобто > власного капіталу в 3,5 раза), то в податковому обліку за процентами, що виникли за операціями з пов’язаними особами-нерезидентами, треба рахувати різниці*.

* Водночас, вважаємо, під вимоги пп. 140.1 — 140.3 ПКУ не підпадають проценти, що включаються при створенні кваліфікаційного активу до його собівартості (тобто які в бухобліку капіталізуються за правилами П(С)БО 31). За ними «процентну» різницю рахувати не потрібно.

До речі, про те, що різниці в такому разі рахують саме за процентами з пов’язаними особами – нерезидентами (а не за всіма процентами), зазначалося в листі ДФСУ від 05.10.2015 р. № 21052/6/99-99-19-02-02-15 і в уже згадуваному «Віснику. Право знати все про податки та збори», 2015, № 34, с. 9. А тому, наприклад, проценти за кредитами від резидентів або від «непов’язаних» нерезидентів під обмеження з п. 140.2 ПКУ не потрапляють. Загалом, за такими процентами «процентні» різниці рахувати не потрібно. І сам розмір довгострокових зобов’язань у таких випадках уже ніякої ролі не грає.

Тепер повернемося до нашого підприємства. У нього, як зазначалося, перша умова дотримується — кредит отримано від пов’язаної особи – нерезидента. А що ж з другою умовою: перевищенням боргових зобов’язань над власним капіталом «у 3,5 раза»? Адже власний капітал платника і на початок, і на кінець року — від’ємний.

Якщо власний капітал — від’ємний. Наведемо простий, але показовий приклад. Судіть самі: припустимо, власний капітал дорівнює 1 грн. Тоді якщо від пов’язаної особи – нерезидента отримано кредит у сумі, більшій ніж 3,5 грн., то умова про перевищення «у 3,5 раза» дотримується. У вас же власний капітал і зовсім від’ємний. Немає жодних сумнівів у тому, що будь-яка від’ємна величина (помножена на будь-який позитивний коефіцієнт) буде менше будь-якого позитивного значення. Тому

при від’ємному власному капіталі завжди є перевищення в 3,5 раза

А отже (ВИСНОВОК 1): коли власний капітал від’ємний (незалежно від величини мінуса), підприємству треба застосовувати приписи п. 140.2 ПКУ — тобто розраховувати різниці за процентами за кредит від пов’язаної особи – нерезидента.

Тому давайте з’ясуємо, як ці «процентні» різниці рахувати.

Як за процентами рахують різницю (суму перевищення)

Як порахувати за процентами різницю, говорить п. 140.2 ПКУ. У ньому зазначено: фінансовий результат до оподаткування збільшується на суму перевищення (Сперев) процентів за кредитами, позиками та іншими борговими зобов’язаннями, нарахованими в бухобліку (СП), над 50 % суми фінансового результату до оподаткування (ФР), фінансових витрат (Вфін) і амортизаційних відрахувань (Ав) за даними фінзвітності звітного податкового періоду, в якому відбувається нарахування процентів. Простіше кажучи, для розрахунку різниці величину нарахованих процентів зіставляють з 50 % (тобто 1/2) від «грязного» фінрезультату, визначеного без урахування фінвитрат і амортвідрахувань (по суті, йдеться про досить відомий показник EBITDA).

Мовою формул це можна представити так:

Сперев = СП - (ФР + Вфін + Ав)/2

І якщо процентів «забагато» (тобто виникла сума перевищення), то на суму перевищення (Сперев) при розрахунку податку на прибуток збільшують фінрезультат. Словом, виникає «збільшуюча» різниця (збільшує фінрезультат до оподаткування, чим коригує (зменшує) в податковому обліку величину витрат на проценти. У результаті «зайва» частина процентів «пов’язаним» нерезидентам з витрат виключається). До речі, для такої «процентної» різниці відведено окремий ряд. 3.1.1 додатка PІ до декларації з податку на прибуток (затверджена наказом Мінфіну України від 20.10.2015 р. № 897).

Тепер знову повернемося до підприємства. Воно зазнає збитків. Причому навіть склавши всі три показники (ФР + Вфін + Ав), підприємство виходить також на від’ємний результат:

- 990 (ФР) + 485 (Вфін) + 50 (Ав) = - 455 грн.

За нашою формулою сума перевищення становитиме: 712,5 грн. = 485 грн. - (- 455 грн./2). Проте, коригувати фінрезультат на суму більшу, ніж визнані проценти, безглуздо. Адже коригування покликане виключити вплив процентів на витрати періоду, а отже, воно може бути проведене на суму шуканого «перевищення», але в межах нарахованих у бухобліку процентів.

Що це означає? Те, що вся сума (!) процентів за кредит від пов’язаної особи-нерезидента утворює суму перевищення. Тому: якщо у другій частині формули після підсумування всіх трьох показників (ФР + Вфін + Ав) зберігається від’ємне значення, на всю суму процентів збитковому підприємству доведеться збільшити фінрезультат.

До речі, підтверджують це й податківці. По-перше, контролери зауважують: фінрезультатом до оподаткування може бути як прибуток (ряд. 2290 ф.№ 2), так і збиток (ряд. 2295 ф.№ 2). У свою чергу, у розрахунку «процентної» різниці ПКУ приписує використовувати фінрезультат до оподаткування без жодних застережень щодо того, що береться тільки фінрезультат у вигляді прибутку. Тому

при розрахунку різниці за процентами враховується будь-який отриманий фінрезультат — як прибуток, так і збиток

А по-друге, далі податківці підкреслюють такий момент. Якщо при розрахунку виникло від’ємне значення (за рахунок перевищення показника від’ємного фінрезультату над сумою фінансових витрат та амортизаційних відрахувань), то фінансовий результат коригують (збільшують) на всю (!) суму нарахованих процентів за операціями з пов’язаними особами-нерезидентами (див. «Вісник. Право знати все про податки та збори», 2015, № 34, с. 10).

Інакше кажучи, для підприємства у такому разі діє обмеження щодо віднесення процентів на витрати. Усьому виною — вагомі збитки. Вони закривають процентам шлях у витрати. Тому (ВИСНОВОК 2), розраховуючи податок на прибуток за 2015 рік, на всю суму процентів за кредит від пов’язаної особи – нерезидента збитковому підприємству треба збільшити фінрезультат.

Утім, трохи заспокоїмо. Такі проценти, що не «зіграли», у податковому обліку дозволено переносити «на майбутнє» (щоправда, уже трохи в урізаному обсязі — у розмірі 95 % від суми, що не зіграла). І далі їх уже обліковують за особливими правилами — до повного погашення в порядку, передбаченому п. 140.3 ПКУ. Тому в наступному 2016-му у підприємства виникне шанс врахувати 95 % від суми, що не зіграла. Тобто при розрахунку податку на прибуток за 2016 рік зменшити фінрезультат до оподаткування на 460,75 грн. (485 грн. х х 95 %). Щоправда, зважаючи на 50 % обмеження з п. 140.2 ПКУ (див. консультацію в підкатегорії 102.08.01 БЗ).

І до речі, якщо за плечима «висять» ще й «старі» непогашені проценти (що не потрапили до 01.01.2015 р. до витрат в податковому обліку через «процентні» обмеження «старої» ст. 141 ПКУ), їх також тепер можна врахувати в податковому обліку (причому вже у 2015-му році) за правилами п. 140.3 ПКУ. Тобто в розмірі 95 % суми (див. «перехідний» п. 20 підрозд. 4 розд. ХХ ПКУ), що не зіграла. Такі «складні проценти» для процентів приготував ПКУ.

висновки

- Для процентів за операціями з пов’язаними особами – нерезидентами є «свої» обмеження в податковому обліку — за ними можуть з’являтися різниці.

- Якщо власний капітал підприємства від’ємний, то за процентами пов’язаній особі – нерезиденту доведеться порахувати різницю за правилами п. 140.2 ПКУ.

- Збитки можуть призвести до того, що всю суму процентів пов’язаній особі – нерезиденту підприємство у звітному періоді не зможе віднести до витрат. Уся сума процентів стане сумою перевищення, на яку доведеться збільшити фінрезультат.

- Проте в наступних звітних періодах проценти, що не «зіграли», можна облікувати в податковому обліку за правилами п. 140.3 ПКУ.