Как ни странно, более распространенными являются именно незаконные электронные деньги. Их самым ярким представителем являются WebMoney. Выходя за пределы правил обращения электронных денег, данная система, тем не менее, отлично вписывается в рамки гражданского законодательства. Потому, если представить, что WebMoney — это не электронные деньги, то при правильном документальном оформлении нарушения законодательства вроде как и нет...

Но если WebMoney — не электронные деньги, то что же?

Веб-мани как право требования

С юридической точки зрения, WebMoney (или WebMoneyTransfer) — это автоматизированная система, которая используется для количественного учета прав требования, которыми владеют пользователи системы. Каждый пользователь имеет свой лицевой счет, внутри которого может быть открыто несколько специальных учетных записей (электронных кошельков), на которых ведется учет прав требования пользователя.

Для учета прав требования в системе используются так называемые титульные знаки WebMoney, номинирующиеся в различных валютах. Так, титульные знаки, номинированные в гривне, хранятся в U-кошельке и имеют обозначение WMU.

При этом

титульные знаки WMU — это лишь визуально отображаемые в кошельке единицы учета прав требования, которыми владеет собственник кошелька

Один титульный знак WMU отображает одну гривню дебиторской задолженности, которая и является предметом прав требования. WMU существуют в виде электронных записей данных системы WebMoney и отражают переход прав требования (дебиторской задолженности).

Таким образом, титульные знаки WMU не являются средством расчета, а значит, и электронными деньгами. Приобретая WMU (вводя в систему), пользователь приобретает право требования определенной суммы денежных средств и имеет право передавать это право требования другим пользователям системы.

Правовая природа

WMU, являясь правом требования, могут быть переуступлены другому лицу ( ст. 512 ГКУ), в том числе за деньги в результате их купли-продажи ( ч. 3 ст. 656 ГКУ).

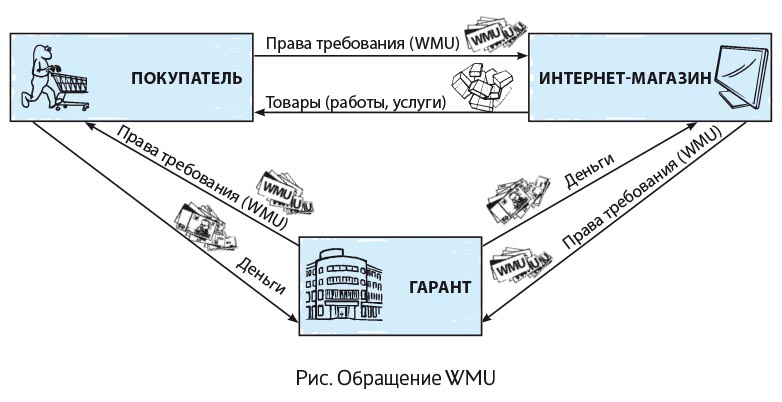

WMU-операции обслуживает специальная организация — Гарант. В Украине Гарантом выступает ООО «Агентство гарантий», которое осуществляет деятельность по купле-продаже прав требования к первичному дебитору, которым является АО «НК Банк».

Для того, чтобы стать пользователем системы WebMoney, интернет-магазин заключает с Гарантом договор уступки прав требования и их учета.

По такому договору Гарант обязуется:

— продавать (переуступать) права требования пользователю сиcтемы WebMoney, когда тот желает их купить;

— выкупать права требования за деньги у пользователя, когда тот обратится к Гаранту с таким предложением.

Учет операций с веб-мани

Интернет-магазин, принимающий в оплату WMU, приобретает права требования у покупателей, а продавать их может Гаранту (вывод WMU из системы) либо другим пользователям системы (в обмен на товары/работы/услуги).

Приобретение прав требования у покупателей (в расчет за товар) отражается увеличением титульных знаков WMU на электронном кошельке интернет-магазина. Документом, подтверждающим покупку прав требования, может быть акт уступки прав требования, содержащий все обязательные реквизиты, установленные в ст. 9 Закона о бухучете.

Для инициирования продажи прав требования Гаранту интернет-магазин подает заявку в электронной форме, в которой указывает банковские реквизиты, на которые должен поступить платеж, и передает титульные знаки WMU на кошелек Гаранта в размере, равном номинальной стоимости уступаемых прав требования. Денежные средства должны быть перечислены интернет-магазину в срок, не превышающий 2 календарных дня. За вывод WMU из системы предусмотрена комиссия. Для интернет-магазина — это административные расходы, учитываемые на счете 92.

Каждое соглашение по уступке прав требования сторонами сопровождается подписанием дополнительного соглашения и акта уступки

При продаже прав требования другому пользователю интернет-магазин передает титульные знаки со своего электронного кошелька на кошелек такого пользователя. Продажа прав требования также оформляется актом уступки.

Интернет-магазин может также вводить WMU в систему (для приобретения товара за WMU или для возврата WMU покупателю).

С этой целью интернет-магазин предоставляет Гаранту заявку на покупку прав требования, составленную в электронной форме. В ответ на заявку Гарант предоставляет образец платежной формы. Назначение платежа строго регламентировано и должно быть следующим: «За права требования согласно доп. соглашению № ___ к договору № ___ от___________ г. Без НДС». За ввод WMU в систему предусмотрена комиссия, которую интернет-магазин также учитывает в составе административных расходов.

Самое главное, что следует учитывать бухгалтеру при проведении операций с WMU, — это то, что интернет-магазин, принявший титульные знаки WMU в оплату за товары/работы/услуги, по сути, купил права требования к Гаранту и погасил задолженность перед покупателем товарами. Между покупателем и интернет-магазином в данном случае заключены два договора: договор уступки прав требования и договор купли-продажи товара. Потому и в учете должны быть отражены две операции: продажа товара и приобретение прав требования, для отражения каждой из которых необходимы должным образом оформленные первичные документы. А основанием для проведения зачета задолженностей по таким договорам будет акт зачета взаимных требований.

Условно обращение WMU можно изобразить в виде схемы (см. с. 18).

Веб-мани в налоговом учете

К возникновению разниц между бухгалтерским финансовым результатом и объектом обложения налогом на прибыль операции с WMU не приводят.

Операции по вводу/выводу WMU, являясь операциями по торговле долговыми обязательствами за денежные средства, освобождены от обложения НДС согласно абз. 2 п.п. 196.1.5 НКУ.

При приеме WMU в оплату за товар, в случае если покупатель является плательщиком НДС, на дату акта уступки права требования у интернет-магазина возникает право на налоговый кредит по НДС. При этом, если интернет-магазин планирует вывести такие WMU из системы, он должен начислить обязательства и составить сводную налоговую накладную на сумму приобретенных прав требования согласно п. 198.5 НКУ. Если же за такие права требования интернет-магазин планирует купить товары/работы/услуги у другого пользователя системы WebMoney, начислять обязательства согласно п. 198.5 НКУ не нужно*, но при переводе прав требования на электронный кошелек другого пользователя в расчет за товар у интернет-магазина возникают обязательства по НДС согласно п. 185.1 НКУ (продажа прав требования не за деньги, льгота, установленная п.п. 196.1.5 НКУ, не применяется).

* Однако такая обязанность возникнет, если в дальнейшем интернет-магазин примет решение о выводе таких прав требования из системы.

Налогообложение операций с правами требования не влияет на налогообложение операций по поставке/приобретению товара, расчеты за которые проводятся этими правами требования

Кроме того, если покупателем товара является обычное физлицо, то остаются риски обложения НДФЛ операции по приему WMU (приобретения прав требования) в оплату за покупаемый им товар.

Что же касается единоналожников, прием титульных знаков WMU в оплату товаров (равно как и передача WMU в расчет за товар) для них табу, ведь налицо неденежный расчет, запрещенный для единоналожников согласно п. 291.6 НКУ.

Рассмотрим на примере порядок отражения в учете интернет-магазина операций с WMU.

Таблица 1. Бухгалтерский учет операций с WMU у продавца

| № п/п | Операция | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Продажа товаров (работ, услуг) за веб-мани | ||||

| 1 | Зачислены WMU на электронный кошелек продавца (приобретены права требования) | 377 | 685 | 2000 |

| 2 | Отражен налоговый кредит по НДС* | 644/1 | 685 | 400 |

| 3 | Получена налоговая накладная* | 641 | 644/1 | 400 |

| 4 | Отгружен товар покупателю | 361 | 702 | 2400 |

| 5 | Начислены налоговые обязательства по НДС | 702 | 641 | 400 |

| 6 | Списана себестоимость реализованного товара | 902 | 281 | 1700 |

| 7 | Произведен зачет задолженностей | 685 | 361 | 2400 |

| Приобретение товара за веб-мани | ||||

| 1 | Переданы права требования новому кредитору | 685 | 377 | 1800 |

| 2 | Отражены налоговые обязательства по НДС** | 949 | 641 | 300 |

| 3 | Получен товар от поставщика | 281 | 631 | 1500 |

| 4 | Отражен налоговый кредит по НДС | 644/1 | 631 | 300 |

| 5 | Получена налоговая накладная | 641 | 644/1 | 300 |

| 6 | Произведен зачет задолженностей | 631 | 685 | 1800 |

| Ввод веб-мани в систему | ||||

| 1 | Перечислены средства за права требования | 685 | 311 | 2050 |

| 2 | Отражен переход права требования | 377 | 685 | 2000 |

| 3 | Отражена комиссия за ввод WMU в систему | 92 | 685 | 50 |

| Погашение веб-мани (вывод средств из системы) | ||||

| 1 | Предъявлены к погашению WMU | 685 | 377 | 600 |

| 2 | Отражены налоговые обязательства по НДС*** | 949 | 641 | 100 |

| 3 | Зачислены денежные средства, причитающиеся за погашенные веб-мани | 311 | 685 | 599 |

| 4 | Отражена комиссия за погашение веб-мани | 92 | 685 | 1 |

* если покупатель-плательщик НДС

** продажа прав требования не за деньги, потому льгота, предусмотренная п. 196.1.5 НКУ не действует

*** согласно п. 198.5 НКУ, в случае, если погашаемые права требования были приобретены у плательщика НДС и получена налоговая накладная

Законность

Не разбираясь с тем, что такое электронные деньги, очевидно, что деятельность WebMoney не противоречит нормам гражданского законодательства. Но проблема как раз в том, что НБУ «разобрался», что это такое, утвердил понятие «электронные деньги», а также правила их выпуска и обращения на законодательном уровне. Исходя из писем (см., например, письма НБУ от 26.06.2014 г. № 25-109/33434, от 07.02.2014 г. № 25-109/5294), НБУ считает WMU ни чем иным, как электронными деньгами. А саму систему WebMoneyTransfer, как и все другие системы, правила работы которых не согласованы с НБУ, функционирующей незаконно, за что такие системы могут быть привлечены к ответственности согласно законодательству. В то же время ответственность для пользователей системы законодательством не предусмотрена.

Электронные деньги «в законе»

Альтернативой WebMoney могут стать «законные» электронные деньги. Такими на сегодняшний день являются «ГлобалМани» (эмитент АО «Ощадбанк»), «MoneXy» (ПУАО «Фидобанк»), «Макси» (ПАО «Альфа-Банк»).

Что же такое электронные деньги согласно законодательству и каковы правила их обращения?

Правила эмиссии и обращения электронных денег установлены ст. 15 Закона № 2346 и Положением № 481.

Согласно п. 15.1 ст. 15 Закона № 2346, электронные деньги — единицы стоимости, которые хранятся на электронном устройстве, принимаются как средства платежа также иными, нежели эмитент, лицами и являются денежным обязательством эмитента, которое исполняется в наличной или безналичной форме. При этом выпуск электронных денег может осуществлять исключительно банк, этот же банк выполняет обязательство по их погашению. Выпускаются электронные деньги только в национальной валюте ( п. 2.1 ч. 2 Положения № 481).

Законные электронные деньги являются средством платежа, хотя и не признаются при этом валютными ценностями и денежными средствами (письмо НБУ от 07.02.2014 г. № 25-109/5294). Для их учета Инструкцией № 291 предусмотрен счет 335 «Электронные деньги, номинированные в национальной валюте». При перечислении эмитенту электронные деньги «трансформируются» в денежное обязательство, которое следует учитывать на счете 377 «Расчеты с другими дебиторами» до погашения эмитентом.

Интернет-магазин, желающий принимать электронные деньги как оплату за товары (работы, услуги), заключает договор о предоставлении услуг по операциям с электронными деньгами с эмитентом или агентом по расчетам. Периодически (обычно раз в месяц) составляется Акт приема-передачи электронных денег. Основанием для отражения операций по движению электронных денег в учете для интернет-магазина может быть реестр платежей, составленный интернет-магазином самостоятельно и содержащий все обязательные реквизиты первичного документа.

Интернет-магазин, принимающий в оплату электронные деньги, является Торговцем в понимании Положения № 481.

Использовать же полученные электронные деньги торговцы имеют право исключительно для обмена на безналичные средства или возвращать электронные деньги пользователям в случае возврата ими в соответствии с Законом о защите прав потребителей товаров, приобретенных за такие электронные деньги ( п. 3.4 ч. 3 Положения № 481).

Следовательно,

Электронные деньги, полученные как оплата за товар, интернет-магазин не может потратить на приобретение товара у другого пользователя системы

Процедура расчета электронными деньгами предельно проста: пользователь отправляет их со своего электронного кошелька на электронный кошелек Торговца. Для того чтобы получить денежные средства, Торговец подает Заявку на погашение и получает на свой расчетный счет сумму, эквивалентную заявленным к погашению электронным деньгам за минусом комиссионного вознаграждения, установленного в договоре.

Если интернет-магазин желает приобрести товар за электронные деньги, ему открывается отдельный «пользовательский» электронный кошелек. Получить электронные деньги на такой кошелек интернет-магазин сможет только в обмен на безналичные денежные средства, а потратить имеет право только на приобретение товара ( абз. 2 п. 3.3 Положения № 481).

Сумма электронных денег на пользовательском электронном устройстве ограничена и не должна превышать установленного п. 2.4 ч. 2 Положения № 481 лимита.

Рассмотрим на примере отражение в учете операций с электронными деньгами.

Таблица 2. Бухгалтерский учет операций с законными электронными деньгами

| № п/п | Операция | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| I. Операции Торговца | ||||

| Продажа товара (работы, услуги) за электронные деньги | ||||

| 1 | Получены электронные деньги за товар | 335 | 681 | 3000 |

| 2 | Отгружен товар покупателю | 361 | 702 | 3000 |

| 3 | Начислены налоговые обязательства по НДС | 702 | 641 | 500 |

| 4 | Списана себестоимость реализованного товара | 902 | 281 | 2000 |

| 5 | Произведен зачет задолженностей | 681 | 361 | 3000 |

| Погашение электронных денег | ||||

| 1 | Предъявлены к погашению электронные деньги | 377 | 335 | 600 |

| 2 | Поступили денежные средства за погашенные электронные деньги | 311 | 377 | 580 |

| 3 | Отражена комиссия за погашение электронных денег | 92 | 377 | 20 |

| II. Операции Пользователя | ||||

| Приобретение ЭД | ||||

| 1 | Перечислены денежные средства на приобретение электронных денег | 333 | 311 | 600 |

| 2 | Поступили электронные деньги на электронный кошелек | 335 | 333 | 588 |

| 3 | Отражена комиссия за приобретение электронных денег | 92 | 333 | 12 |

| Покупка товара (работы, услуги) за ЭД | ||||

| 1 | Оплачен товар электронными деньгами | 371 | 335 | 3000 |

| 2 | Получен товар | 281 | 631 | 2500 |

| 3 | Отражен налоговый кредит по НДС | 641 | 631 | 500 |

| 4 | Произведен зачет задолженностей | 631 | 371 | 3000 |

Электронные деньги в налоговом учете

Операции с электронными деньгами не приводят к возникновению разниц между бухгалтерским финансовым результатом и объектом обложения налогом на прибыль.

Операции с электронными деньгами не являются объектом обложения НДС. Датой возникновения НДС-обязательств по операции поставки товара с оплатой электронными деньгами всегда будет дата отгрузки товара, ведь зачисления средств от покупателя в данном случае не происходит.

В то же время следует обратить внимание на следующий вывод, содержащийся в письме НБУ от 26.06.2014 № 25-109/33434: «Осуществляя продажу товаров, работ, услуг за электронные деньги, торговцы на конечном этапе получают на собственный счет в банке безналичные средства, которые подлежат налогообложению согласно законодательству». Можно предположить, что поступление денег от эмитента будет расцениваться налоговиками как поступление оплаты от покупателя с соответствующими налоговыми последствиями по НДС. Однако такой подход, на наш взгляд, является необоснованным.

По приобретенным за электронные деньги товарам (работам, услугам) покупатель имеет право на налоговый кредит по НДС. При этом датой отнесения сумм налога в налоговый кредит согласно п. 198.2 НКУ всегда будет дата получения товаров/услуг.

Электронные деньги, как мы уже разобрались, не являются денежными средствами, потому расчеты электронными деньгами запрещены для единоналожников (категория 107.04 БЗ).

выводы

WebMoneyTransfer — система, используемая для количественного учета прав требования, которыми владеют пользователи системы.

Принимая WMU в оплату, ИМ приобретает право требования определенной суммы денежных средств.

НБУ считает систему WebMoneyTransfer незаконной.

Законные электронные деньги являются средством платежа, хотя и не являются при этом валютными ценностями или денежными средствами.

Операции с электронными деньгами не являются объектом обложения НДС.

Расчеты WMU и электронными деньгами запрещены для единоналожников.