Як не дивно, більш поширеними є саме незаконні електронні гроші. Їх найяскравішим представником є WebMoney. Виходячи за межі правил обігу електронних грошей, ця система, проте, чудово вписується в межі цивільного законодавства. Тому, якщо уявити, що WebMoney — це не електронні гроші, то при правильному документальному оформленні порушення законодавства начебто як і немає...

Але якщо WebMoney — не електронні гроші, то що ж?

Веб-мані як право вимоги

З юридичної точки зору, WebMoney (або WebMoneyTransfer) — це автоматизована система, що використовується для кількісного обліку прав вимоги, якими володіють користувачі системи. Кожен користувач має свій особовий рахунок, усередині якого можуть бути відкриті декілька спеціальних облікових записів (електронних гаманців), на яких ведеться облік прав вимоги користувача.

Для обліку прав вимоги в системі використовуються так звані титульні знаки WebMoney, що номінуються в різних валютах. Так, титульні знаки, номіновані у гривні, зберігаються в U-гаманці і мають позначення WMU.

При цьому

титульні знаки WMU — це тільки візуально відображені в гаманці одиниці обліку прав вимоги, якими володіє власник гаманця

Один титульний знак WMU відображає одну гривню дебіторської заборгованості, яка і є предметом прав вимоги. WMU існують у вигляді електронних записів даних системи WebMoney і відображають перехід прав вимоги (дебіторської заборгованості).

Таким чином, титульні знаки WMU не є засобом розрахунку, а отже, й електронними грошима. Придбаваючи WMU (вводячи в систему), користувач набуває право вимоги певної суми грошових коштів і має право передавати це право вимоги іншим користувачам системи.

Правова природа

WMU, будучи правом вимоги, можуть бути переуступлені іншій особі ( ст. 512 ЦКУ), у тому числі за гроші в результаті їх купівлі-продажу ( ч. 3 ст. 656 ЦКУ).

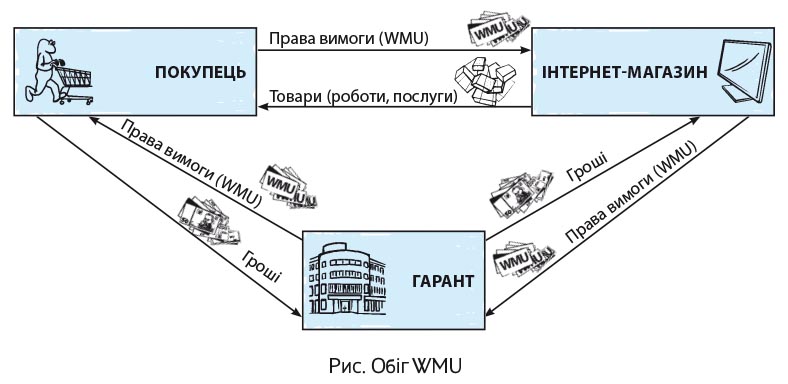

WMU-операції обслуговує спеціальна організація — Гарант. В Україні Гарантом виступає ТОВ «Агентство гарантій», що здійснює діяльність з купівлі-продажу прав вимоги до первісного дебітора, яким є АТ «НК Банк».

Для того, щоб стати користувачем системи WebMoney, інтернет-магазин укладає з Гарантом договір відступлення прав вимоги та їх обліку.

За таким договором Гарант зобов’язується:

— продавати (переуступати) права вимоги користувачу системи WebMoney, коли той бажає їх купити;

— викупляти права вимоги за гроші у користувача, коли той звернеться до Гаранта з такою пропозицією.

Облік операцій з веб-мані

Інтернет-магазин, що приймає в оплату WMU, набуває прав вимоги у покупців, а продавати їх може Гаранту (виведення WMU з системи) або іншим користувачам системи (в обмін на товари/роботи/послуги).

Набуття прав вимоги у покупців (у розрахунок за товар) відображається збільшенням титульних знаків WMU на електронному гаманці інтернет-магазину. Документом, що підтверджує купівлю прав вимоги, може бути акт відступлення прав вимоги, що містить усі обов’язкові реквізити, установлені у ст. 9 Закону про бухоблік.

Для ініціації продажу прав вимоги Гаранту інтернет-магазин подає заявку в електронній формі, в якій зазначає банківські реквізити, на які повинен надійти платіж, і передає титульні знаки WMU на гаманець Гаранта в розмірі, що дорівнює номінальній вартості прав вимоги, що відступаються. Грошові кошти мають бути перераховані інтернет-магазину у строк, що не перевищує 2 календарні дні. За виведення WMU із системи передбачено комісію. Для інтернет-магазину — це адміністративні витрати, що обліковуються на рахунку 92.

Кожна угода з відступлення прав вимоги сторонами супроводжується підписанням додаткової угоди та акта відступлення

При продажу прав вимоги іншому користувачеві інтернет-магазин передає титульні знаки зі свого електронного гаманця на гаманець такого користувача. Продаж прав вимоги також оформляється актом відступлення.

Інтернет-магазин може також вводити WMU в систему (для придбання товару за WMU або для повернення WMU покупцю).

З цією метою інтернет-магазин надає Гаранту заявку на купівлю прав вимоги, складену в електронній формі. У відповідь на заявку Гарант надає зразок платіжної форми. Призначення платежу чітко регламентоване і має бути таким: «За права вимоги згідно з додатковою угодою № ___ до договору № ___ від___________ р. Без ПДВ». За введення WMU в систему передбачена комісію, яку інтернет-магазин також обліковує у складі адміністративних витрат.

Найголовніше, що слід ураховувати бухгалтеру при проведенні операцій з WMU — це те, що інтернет-магазин, що прийняв титульні знаки WMU в оплату за товари/роботи/послуги, по суті, купив права вимоги до Гаранта і погасив заборгованість перед покупцем товарами. Між покупцем та інтернет-магазином у цьому випадку укладено два договори: договір відступлення прав вимоги і договір купівлі-продажу товару. Тому і в обліку мають бути відображені дві операції: продаж товару та набуття прав вимоги, для відображення кожної з яких необхідні належним чином оформлені первинні документи. А підставою для проведення заліку заборгованостей за такими договорами буде акт заліку взаємних вимог.

Умовно обіг WMU можна зобразити у вигляді схеми (див. с. 18).

Веб-мані в податковому обліку

До виникнення різниць між бухгалтерським фінансовим результатом та об’єктом обкладення податком на прибуток операції з WMU не приводять.

Операції зі введення/виведення WMU, будучи операціями з торгівлі борговими зобов’язаннями за грошові кошти, звільнені від обкладення ПДВ згідно з абз. 2 п.п. 196.1.5 ПКУ.

При прийнятті WMU в оплату за товар, у разі якщо покупець є платником ПДВ, на дату акта відступлення права вимоги в інтернет-магазину виникає право на податковий кредит з ПДВ. При цьому, якщо інтернет-магазин планує вивести такі WMU із системи, він повинен нарахувати зобов’язання та скласти зведену податкову накладну на суму набутих прав вимоги згідно з п. 198.5 ПКУ. Якщо ж за такі права вимоги інтернет-магазин планує купити товари/роботи/послуги в іншого користувача системи WebMoney, нараховувати зобов’язання згідно з п. 198.5 ПКУ не потрібно*, але при переведенні прав вимоги на електронний гаманець іншого користувача в розрахунок за товар у інтернет-магазину виникають зобов’язання з ПДВ згідно з п. 185.1 ПКУ (продаж прав вимоги не за гроші, пільга, установлена п.п. 196.1.5 ПКУ, не застосовується).

* Проте, такий обов’язок виникне, якщо надалі інтернет-магазин прийме рішення про виведення таких прав вимоги із системи.

Оподаткування операцій з правами вимоги не впливає на оподаткування операцій з постачання/придбання товару, розрахунки за які проводяться цими правами вимоги

Крім того, якщо покупцем товару є звичайна фізособа, то залишаються ризики обкладення ПДФО операції з прийняття WMU (набуття прав вимоги) в оплату за товар, що купується нею.

Що ж до єдиноподатників, прийняття титульних знаків WMU в оплату товарів (так само як і передача WMU в розрахунок за товар) для них табу, адже у наявності негрошовий розрахунок, заборонений для єдиноподатників згідно з п. 291.6 ПКУ.

Розглянемо на прикладі порядок відображення в обліку інтернет-магазина операцій з WMU.

Таблиця 1. Бухгалтерський облік операцій з WMU у продавця

| № з/п | Операція | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Продаж товарів (робіт, послуг) за веб-мані | ||||

| 1 | Зараховано WMU на електронний гаманець продавця (набуто права вимоги) | 377 | 685 | 2000 |

| 2 | Відображено податковий кредит з ПДВ* | 644/1 | 685 | 400 |

| 3 | Отримано податкову накладну* | 641 | 644/1 | 400 |

| 4 | Відвантажено товар покупцеві | 361 | 702 | 2400 |

| 5 | Нараховано податкові зобов’язання з ПДВ | 702 | 641 | 400 |

| 6 | Списано собівартість реалізованого товару | 902 | 281 | 1700 |

| 7 | Здійснено залік заборгованостей | 685 | 361 | 2400 |

| Придбання товару за веб-мані | ||||

| 1 | Передано права вимоги новому кредитору | 685 | 377 | 1800 |

| 2 | Відображено податкові зобов’язання з ПДВ** | 949 | 641 | 300 |

| 3 | Отримано товар від постачальника | 281 | 631 | 1500 |

| 4 | Відображено податковий кредит з ПДВ | 644/1 | 631 | 300 |

| 5 | Отримано податкову накладну | 641 | 644/1 | 300 |

| 6 | Здійснено залік заборгованостей | 631 | 685 | 1800 |

| Введення веб-мані в систему | ||||

| 1 | Перераховано кошти за права вимоги | 685 | 311 | 2050 |

| 2 | Відображено перехід права вимоги | 377 | 685 | 2000 |

| 3 | Відображено комісію за введення WMU в систему | 92 | 685 | 50 |

| Погашення веб-мані (виведення засобів із системи) | ||||

| 1 | Пред’явлено до погашення WMU | 685 | 377 | 600 |

| 2 | Відображено податкові зобов’язання з ПДВ*** | 949 | 641 | 100 |

| 3 | Зараховано грошові кошти, що належать за погашені веб-мані | 311 | 685 | 599 |

| 4 | Відображено комісію за погашення веб-мані | 92 | 685 | 1 |

* Якщо покупець — платник ПДВ.

** Продаж прав вимоги не за гроші, тому пільга, передбачена п. 196.1.5 ПКУ, не діє.

*** Згідно з п. 198.5 ПКУ, у випадку якщо права вимоги, що погашаються, були придбані у платника ПДВ і отримана податкова накладна.

Законність

Не розбираючись з тим, що таке електронні гроші, очевидно, що діяльність WebMoney не суперечить нормам цивільного законодавства. Але проблема якраз у тому, що НБУ «розібрався», що це таке, затвердив поняття «електронні гроші», а також правила їх випуску та обігу на законодавчому рівні. Виходячи з листів (див., наприклад, листи НБУ від 26.06.2014 р. № 25-109/33434, від 07.02.2014 р. № 25-109/5294), НБУ вважає WMU ні чим іншим, як електронними грошима. А саму систему WebMoneyTransfer, як і всі інші системи, правила роботи яких не погоджено з НБУ, такою, що функціонує незаконно, за що такі системи можуть бути притягнені до відповідальності згідно із законодавством. Водночас відповідальності для користувачів системи законодавством не передбачено.

Електронні гроші «в законі»

Альтернативою WebMoney можуть стати «законні» електронні гроші. Такими на сьогодні є «ГлобалМані» (емітент АТ «Ощадбанк»), «MoneXy» (ПУАТ «Фідобанк»), «Максі» (ПАТ «Альфа-банк»).

Що ж таке електронні гроші згідно із законодавством та які правила їх обігу?

Правила емісії та обігу електронних грошей установлено ст. 15 Закону № 2346 і Положенням № 481.

Згідно з п. 15.1 ст. 15 Закону № 2346, електронні гроші — одиниці вартості, які зберігаються на електронному пристрої, приймаються як засоби платежу також іншими, ніж емітент, особами і є грошовим зобов’язанням емітента, що виконується в готівковій або безготівковій формі. При цьому випуск електронних грошей може здійснювати виключно банк, цей самий банк виконує зобов’язання щодо їх погашення. Випускаються електронні гроші тільки в національній валюті (п. 2.1 ч. 2 Положення № 481).

Законні електронні гроші є засобом платежу, хоча й не визнаються при цьому валютними цінностями і грошовими коштами (лист НБУ від 07.02.2014 р. № 25-109/5294). Для їх обліку Інструкцією № 291 передбачено рахунок 335 «Електронні гроші, номіновані в національній валюті». При перерахуванні емітенту електронні гроші «трансформуються» у грошове зобов’язання, яке слід обліковувати на рахунку 377 «Розрахунки з іншими дебіторами» до погашення емітентом.

Інтернет-магазин, що бажає приймати електронні гроші як оплату за товари (роботи, послуги), укладає договір про надання послуг з операцій з електронними грошима з емітентом або агентом за розрахунками. Періодично (зазвичай раз на місяць) складається Акт прийняття-передачі електронних грошей. Підставою для відображення операцій з руху електронних грошей в обліку для інтернет-магазину може бути реєстр платежів, що складений інтернет-магазином самостійно та містить усі обов’язкові реквізити первинного документа.

Інтернет-магазин, що приймає в оплату електронні гроші, є Торговцем у розумінні Положення № 481.

Використовувати ж отримані електронні гроші торговці мають право виключно для обміну на безготівкові кошти або повертати електронні гроші користувачам у разі повернення ними відповідно до Закону про захист прав споживачів товарів, придбаних за такі електронні гроші (п. 3.4 ч. 3 Положення № 481).

Отже,

Електронні гроші, отримані як оплата за товар, інтернет-магазин не може витратити на придбання товару в іншого користувача системи

Процедура розрахунку електронними грошима гранично проста: користувач відправляє їх зі свого електронного гаманця на електронний гаманець Торговця. Для того, щоб отримати грошові кошти, Торговець подає Заявку на погашення й отримує на свій розрахунковий рахунок суму, еквівалентну заявленим до погашення електронним грошам за мінусом комісійної винагороди, установленої в договорі.

Якщо інтернет-магазин бажає придбати товар за електронні гроші, йому відкривається окремий призначений для користувача електронний гаманець. Отримати електронні гроші на такий гаманець інтернет-магазин зможе тільки в обмін на безготівкові грошові кошти, а витратити має право тільки на придбання товару (абз. 2 п. 3.3 Положення № 481).

Сума електронних грошей на призначеному для користувача електронному пристрої обмежена і не повинна перевищувати встановленого п. 2.4 ч. 2 Положення № 481 ліміту.

Розглянемо на прикладі відображення в обліку операцій з електронними грошима.

Таблиця 2. Бухгалтерський облік операцій із законними електронними грошима

| № з/п | Операція | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| I. Операції Торговця | ||||

| Продаж товару (роботи, послуги) за електронні гроші | ||||

| 1 | Отримано електронні гроші за товар | 335 | 681 | 3000 |

| 2 | Відвантажено товар покупцю | 361 | 702 | 3000 |

| 3 | Нараховано податкові зобов’язання з ПДВ | 702 | 641 | 500 |

| 4 | Списано собівартість реалізованого товару | 902 | 281 | 2000 |

| 5 | Здійснено залік заборгованостей | 681 | 361 | 3000 |

| Погашення електронних грошей | ||||

| 1. | Пред’явлено до погашення електронні гроші | 377 | 335 | 600 |

| 2 | Надійшли грошові кошти за погашені електронні гроші | 311 | 377 | 580 |

| 3 | Відображено комісію за погашення електронних грошей | 92 | 377 | 20 |

| II. Операції Користувача | ||||

| Придбання ЕГ | ||||

| 1 | Перераховано грошові кошти на придбання електронних грошей | 333 | 311 | 600 |

| 2 | Надійшли електронні гроші на електронний гаманець | 335 | 333 | 588 |

| 3 | Відображено комісію за придбання електронних грошей | 92 | 333 | 12 |

| Купівля товару (роботи, послуги) за ЕГ | ||||

| 1 | Оплачено товар електронними грошима | 371 | 335 | 3000 |

| 2 | Отримано товар | 281 | 631 | 2500 |

| 3 | Відображено податковий кредит з ПДВ | 641 | 631 | 500 |

| 4 | Здійснено залік заборгованостей | 631 | 371 | 3000 |

Електронні гроші в податковому обліку

Операції з електронними грошима не призводять до виникнення різниць між бухгалтерським фінансовим результатом та об’єктом обкладення податком на прибуток.

Операції з електронними грошима не є об’єктом обкладення ПДВ. Датою виникнення ПДВ-зобов’язань за операцією постачання товару з оплатою електронними грошима завжди буде дата відвантаження товару, адже зарахування коштів від покупця в цьому випадку немає.

Водночас, слід звернути увагу на такий висновок, що міститься в листі НБУ від 26.06.2014 р. № 25-109/33434: «Здійснюючи продаж товарів, робіт, послуг за електронні гроші, торговці на кінцевому етапі отримують на власний рахунок у банку безготівкові кошти, що підлягають оподаткуванню відповідно до законодавства». Можна припустити, що надходження грошей від емітента розцінюватиметься податківцями як надходження оплати від покупця з відповідними податковими наслідками з ПДВ. Проте такий підхід, на наш погляд, є необґрунтованим.

За придбаними за електронні гроші товарами (роботами, послугами), покупець має право на податковий кредит з ПДВ. При цьому датою віднесення сум податку до податкового кредиту згідно з п. 198.2 ПКУ завжди буде дата отримання товарів/послуг.

Електронні гроші, як ми вже розібралися, не є грошовими коштами, тому розрахунки електронними грошима заборонені для єдиноподатників (категорія 107.04 БЗ).

висновки

WebMoneyTransfer — система, що використовується для кількісного обліку прав вимоги, якими володіють користувачі системи.

Приймаючи WMU в оплату, ІМ набуває права вимоги певної суми грошових коштів.

НБУ вважає систему WebMoneyTransfer незаконною.

Законні електронні гроші є засобом платежу, хоча й не є при цьому валютними цінностями або грошовими коштами.

Операції з електронними грошима не є об’єктом обкладення ПДВ.

Розрахунки WMU та електронними грошима заборонені для єдиноподатників.