Сразу скажем: к сверке взаиморасчетов с бюджетом не стоит относиться формально. Следует в обязательном порядке согласовать состояние расчетов с налоговыми органами. Это поможет своевременно выявить ошибки в учете, убережет от возможных финансовых санкций, а также предотвратит другие негативные последствия.

Соблюдаем Закон о бухучете

Обязанность проводить инвентаризацию возлагает на предприятие Закон о бухучете. Согласно ч. 1 ст. 10 этого Закона

для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка

Объекты и периодичность проведения инвентаризации устанавливает собственник (руководитель) предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству ( ч. 2 ст. 10 Закона о бухучете).

Перед составлением годовой финансовой отчетности следует обязательно провести инвентаризацию всех активов и обязательств ( п. 7 разд. I Положения № 879). Инвентаризация расчетов с бюджетом должна быть проведена в течение двух месяцев до даты баланса ( абз. 3 п. 10 разд. I Положения № 879). Для проведения инвентаризации составляют приказ, в котором определяют в том числе объекты, сроки проведения, а также инвентаризационную комиссию.

Ответственным за инвентаризацию расчетов с бюджетом зачастую выступает главный бухгалтер, а сверку проводят на дату окончания отчетного периода.

Получаем акт сверки в налоговой

Как уже отмечалось, провести внутреннюю документальную проверку расчетов с бюджетом недостаточно, следует согласовать состояние расчетов по налогам и другим обязательным платежам с налоговыми органами*.

* Хотя Положение № 879 не содержит требования о таком согласовании, которое ранее было в Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Минфина от 11.08.94 г. № 69.

А потому разберемся, какие данные нам может предоставить орган ГФСУ и что необходимо сделать, чтобы их получить.

Правила учета органами ГФСУ сумм налогов, сборов, единого взноса (далее — налогов) прописаны в Порядке, утвержденном приказом Миндоходов от 05.12.2013 г. № 765 (далее — Порядок № 765).

Согласно п. 1 разд. II этого Порядка территориальный орган ГФСУ для учета начисленных и уплаченных сумм налогов открывает интегрированные карточки плательщика на каждого плательщика и по каждому виду платежа, который он обязан уплачивать, а для учета сумм предоплаты* — на каждого плательщика.

* Согласно п. 3 разд. I Порядка № 765 предоплата — денежные средства, внесенные плательщиком по собственному желанию как предварительное денежное обеспечение уплаты будущих таможенных платежей. Не путать с термином «переплата»!

То есть каждому предприятию налоговая открывает столько интегрированных карточек, плательщиком скольких налогов оно является. В каждой из таких карточек отражают начисления и уплаты по определенному налогу.

Как же получить данные из интегрированной карточки для проведения сверки?

Порядок № 765 предусматривает два механизма:

1) при устном обращении плательщика налогов — результаты сверки налоговики отражают в книге учета сверок состояния расчетов плательщиков ( п. 14 разд. II Порядка № 765);

2) по письменному требованию плательщика налогов — результаты такой сверки оформляют актом ( п. 15 разд. II Порядка № 765).

Поскольку при проведении годовой инвентаризации необходимо документально подтвердить состояние взаиморасчетов, используем второй механизм.

Форма письменного требования законодательно не утверждена, поэтому составляют его в произвольной форме. В нем обязательно указывают период, за который необходимо провести сверку (БЗ 135.04), и перечень налогов.

Датой начала проведения сверки будет начало года (01.01.2015 г.)**. Дата окончания — дата проведения инвентаризации согласно Приказу об инвентаризации***.

** Конечно, если взаиморасчеты предыдущего года сверены.

*** Обычно сверку с бюджетом проводят за календарный год, поэтому датой окончания периода, как и датой проведения инвентаризации согласно приказу, в этом году будет 31.12.2015 г.

После получения письменного требования налоговый орган оформляет акт сверки. Причем, если состояние расчетов плательщика за отчетный период не требует дополнительного изучения, то такой акт оформляют безотлагательно, но не позднее 15 дней со дня получения письменного требования. Если такое изучение необходимо — не позднее одного месяца (БЗ 135.04).

На каждый вид платежа налоговая составляет отдельный акт.

Проводим сверку

И вот долгожданные акты получены. Но прежде чем приступить к сверке, следует учесть некоторые нюансы учета начисленных сумм платежей налоговыми органами.

Согласно п. 4 разд. III Порядка № 765:

1) начисление согласованных сумм денежных обязательств, начисленных к уплате, в интегрированной карточке плательщика осуществляют датой предельного срока их уплаты;

2) при предоставлении уточняющего расчета, который увеличивает или уменьшает денежные обязательства прошлых отчетных периодов, начисление в интегрированной карточке проводят датой его подачи.

В связи с этим возникают обоснованные расхождения между учетными данными предприятия и данными интегрированных карточек. Такие расхождения вызваны разными правилами учета, а потому не могут считаться ошибкой. В акте их не отражают.

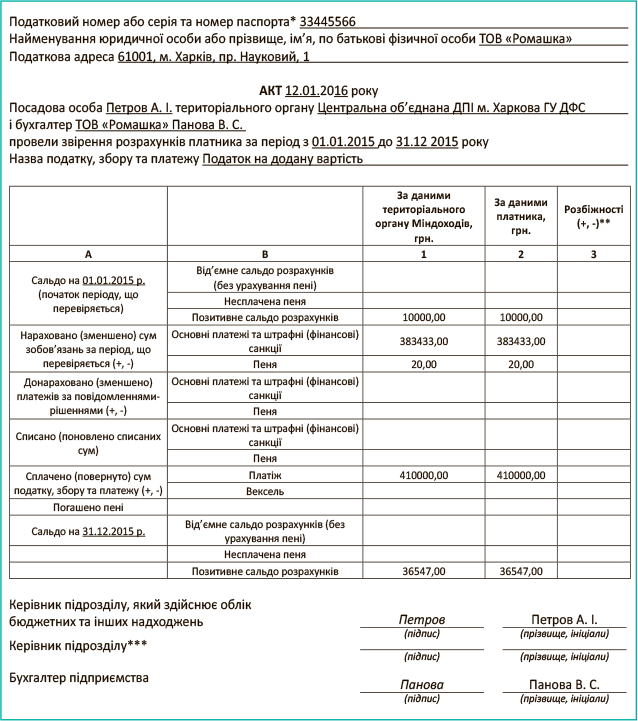

Рассмотрим на примере порядок сверки взаиморасчетов по НДС за период с 01.01.2015 г. по 31.12.2015 г.

Пример. В учете ООО «Ромашка» отражены следующие взаиморасчеты по НДС:

Начислен НДС за декабрь 2014 года — 60000 грн.

Задолженность по НДС перед бюджетом на 01.01.2015 г. — 50000 грн.

Всего начислено НДС к уплате за 2015 год — 350000 грн. Из них: за декабрь 2015 — 30000 грн., в том числе по уточняющему расчету начислена сумма недоплаты 3333 грн., пеня — 20 грн. и штраф — 100 грн.

Уплачен НДС в 2015 году — 410000 грн.

Переплата по НДС на 31.12.2015 г. — 10000 грн.

Предприятие получило акт сверки. Данные налоговиков отражены в гр. 1 (образец заполненного акта сверки взаиморасчетов по условиям нашего примера см. на с. 23).

Сверяем с данными бухгалтерского учета:

Задолженность на 01.01.2015 г. = 50000 грн. (по данным учета) - 60000 грн. (поскольку начисление в интегрированной карточке произошло 30.01.2015 г.) = -10000 грн. (переплата).

Начислено за 2015 год:

1) основные платежи и штрафные санкции = 349980 грн. (по данным учета за вычетом пени) - - 26547 грн. (начисления декабря за минусом недоплаты, штрафа и пени по уточняющему расчету) + 60000 грн. (начисления за декабрь 2014) = = 383433 грн.;

2) пеня = 20 грн.

Задолженность на 31.12.2015 г. = -10000 грн. (переплата по НДС на 31.12.2015 г.) - 26547 грн. (начисления за декабрь 2015 года) = - 36547 грн.

Как видим, данные налоговой совпадают с учетными данными предприятия. Поэтому в графе 2 «За даними платника» акта сверки отражаем идентичные графе 1 данные. Расхождений нет.

Если выявлены необоснованные расхождения

Однако не всегда все так гладко. Что делать, если цифры не сходятся?

В таком случае бухгалтера ожидает тщательное сопоставление данных учета:

— с поданными декларациями, если не совпадает сумма начислений;

— с выписками банка, если не совпадает сумма оплат.

В зависимости от причин, по которым возникли расхождения, их нужно устранить до подписания акта либо отразить в нем.

Если причиной расхождения являются ошибки в учетных данных, их необходимо исправить в отчетном периоде, за который проводится сверка

Рассмотрим основные причины, по которым могут возникнуть расхождения, и действия бухгалтера при установлении конкретной причины.

Причины возникновения расхождений

| Причина расхождений | Действия бухгалтера | Отражение в акте |

| 1 | 2 | 3 |

| Не сходится сумма оплат | ||

| Платеж ошибочно проведен в учете | Корректировка ошибочной записи методом «сторно» | Не отражается, так как устраняется до подписания акта |

| Платеж ушел «не туда» | Проводится корректировка данных в учете, платеж отражается на правильного контрагента | Не отражается, так как устраняется до подписания акта |

| Платеж «завис» в налоговой на невыясненных суммах | Обращение в налоговую. Подача заявления с уточненными реквизитами | Расхождение отражается в акте |

| «Прозевали» 1095 дней с даты возникновения переплаты | Списание переплаты на расходы периода на счет 949 «Прочие расходы операционной деятельности» | Не отражается, так как устраняется до подписания акта |

| Данные налоговиков ошибочные | Обращение в налоговую о том, что не совпадают суммы оплаты (с предоставлением копий платежных поручений, подтверждающих оплату) | Расхождение отражается в акте |

| Не сходится сумма начислений | ||

| Ошибки в декларациях НДС, при правильных данных в учете | Предоставление уточняющего расчета* | Расхождение не отражается в акте |

| Ошибки в учете | Корректировка данных учета | Не отражается, так как устраняется до подписания акта |

| Данные налоговиков ошибочные | Обращение в налоговую, о том, что данные не соответствуют поданным декларациям | Расхождение отражается в акте |

| * Данные уточняющего расчета повлияют на данные интегрированной карточки в 2016 году, это нужно будет учесть при следующей сверке! | ||

Если выявлена переплата

В результате исправления учетных ошибок может быть выявлена переплата. В таком случае предприятие может:

— оставить переплату для погашения будущих платежей по этому же налогу;

— вернуть такую переплату на текущий счет;

— погасить существующую задолженность по другим налогам.

Согласно абзацу третьему п. 87.1 НКУ уплата денежных обязательств плательщика налогов по определенному платежу может быть осуществлена также за счет излишне уплаченных сумм по такому платежу (без заявления плательщика) или за счет ошибочно и/или излишне уплаченных сумм по другим платежам (на основании соответствующего заявления плательщика) в соответствующие бюджеты.

Поэтому, если предприятие принимает решение оставить переплату для погашения будущих начислений по этому же налогу, никаких действий оно не предпринимает, погашение начисленных обязательств будет происходить автоматически*.

* Однако здесь необходимо соблюдать некоторую осторожность. Вспомните хотя бы ситуацию по налогу на прибыль. До 20.07.2015 г.

(дата принятия приказа Минфина № 651 // «Налоги и бухгалтерский учет», 2015, № 60, с. 3) авансовые платежи и начисленные обязательства по налогу на прибыль налоговики признавали разными платежами. В связи с чем обязательства по налогу на прибыль автоматически не погашались переплатой по авансовым взносам (см. письмо ГФСУ от 24.04.2014 г. № 6599/6/99-99-19-03-02-15).

Если же предприятие принимает решение вернуть переплату или зачесть ее в уплату других налогов, следует учитывать нормы ст. 43 НКУ, которая регулирует порядок такого возврата.

Согласно п. 43.4 НКУ плательщик налога подает заявление на возврат в произвольной форме, в котором указывает направление перечисления средств. Обязательным реквизитом такого заявления п. 6 Порядка № 882/1188 также определяет направление использования переплаты. Кроме того, он устанавливает возможные варианты направления использования возвращаемых средств:

— на текущий счет плательщика налогов в банке;

— на погашение денежного обязательства (налогового долга) по другим платежам;

— на дальнейшие расчеты в качестве авансовых платежей**;

— наличными по чеку, в случае отсутствия у плательщика счета в банке;

— наличными со счетов банков, в случае отсутствия у плательщика счета в банке;

— почтовым переводом через предприятия почтовой связи.

** На уплату будущих таможенных платежей.

Для юридического лица на практике применимы лишь 3 первых варианта.

Отметим:

при наличии налогового долга возврат излишне/ошибочно уплаченных налогов производится только после полного его погашения ( п. 43.2 НКУ, п. 3 Порядка № 882/1188)

Контролирующий орган не позднее чем за 5 рабочих дней до окончания двадцатидневного срока со дня подачи плательщиком заявления о возврате средств передает заключение соответствующему органу Казначейства ( п. 43.5 НКУ, п. 7 Порядка № 882/1188).

Тот, в свою очередь, на основании полученного заключения осуществляет возврат ошибочно и/или излишне уплаченных денежных обязательств в течение 5 рабочих дней ( абзац второй п. 43.5 НКУ).

Следовательно, возврат переплаты должен быть произведен не позднее чем через 20 календарных дней со дня подачи заявления.

Срок «годности» переплаты — не более 1095 дней!

Помните! У контролирующего органа есть право перечислить переплату в бюджет, в случае если с момента ее возникновения прошло более 1095 дней.

Такое право закреплено в п. 11 разд. IV Порядка № 765 (ср. ). Так, территориальный орган ГФСУ принимает решение о списании ошибочно и/или излишне уплаченных сумм налогов/сборов при выполнении двух условий:

1) отсутствует заявление плательщика об их возврате;

2) в интегрированной карточке плательщика они учитываются более 1095 дней без движения, т. е. отсутствуют:

— уменьшения и начисления обязательств;

или

— начисления, которые имеют нулевое значение;

и

— уплата.

Будьте уверены, налоговики об этом своем праве помнят и, если предоставится возможность, обязательно им воспользуются (см. письмо ГФСУ от 12.06.2015 г. № 12281/6/99-99-19-03-02-15).

Предоплата по таможенным платежам также не будет «жить» дольше 1095 дней.

Ведь п. 16 разд. II Порядка № 765 устанавливает обязанность контролирующих органов ежегодно по состоянию на 1 января на основании данных интегрированной карточки осуществлять инвентаризацию взаиморасчетов по каждому плательщику и оформлять акт о сверке остатков сумм предоплат на соответствующем счете.

Оба экземпляра такого акта направляются письмом с уведомлением о вручении плательщику налогов для согласования сумм остатка.

На протяжении 30 дней от даты составления такой акт должен быть возвращен налоговикам.

В случае, если такой акт не будет возвращен, с момента возникновения предоплаты начинается отсчет 1095-дневного срока. По его истечении налоговый орган имеет право перечислить остаток предоплаты в бюджет при условии:

1) неполучения от плательщика еще двух ежегодных сверок

и

2) нахождения средств предоплаты без другого распоряжения об использовании на протяжении 1095 дней со дня их внесения.

выводы

- Состояние расчетов по налогам и сборам обязательно следует согласовать с налоговыми органами.

- Акт сверки налоговая должна выдать не позднее 1 месяца со дня подачи письменного требования.

- При проведении сверки необходимо учитывать, что начисления налогов налоговики производят датой предельного срока уплаты согласованных налоговых обязательств, а начисления по уточняющим расчетам — датой их предоставления.

- Причиной расхождений могут быть ошибки в учете предприятия, ошибки в отчетности, а также недостоверные данные интегрированной карточки плательщика.

- Переплату по налогам можно вернуть, зачесть в погашение денежных обязательств по другим налогам, оставить на погашение будущих платежей по этому же налогу.

- Контролирующий орган имеет право списать переплату, если с момента ее возникновения прошло более 1095 дней.

Документы статтьи

- НКУ — Налоговый кодекс Украины.

- Закон о бухучете — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-ХIV.

- Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

- Порядок № 882/1188 — Порядок взаимодействия… в процессе возврата плательщикам налога ошибочно и/или излишне уплаченных сумм денежных обязательств, утвержденный совместным приказом Миндоходов и Минфина от 30.12.2013 г. № 882/1188.