Одразу зазначимо: до звірення взаєморозрахунків з бюджетом не варто ставитися формально. Слід в обов’язковому порядку погодити стан розрахунків з податковими органами. Це допоможе своєчасно виявити помилки в обліку, убереже від можливих фінансових санкцій, а також захистить від інших негативних наслідків.

Дотримуємося Закону про бухоблік

Обов’язок проводити інвентаризацію покладає на підприємство Закон про бухоблік. Згідно з ч. 1 ст. 10 цього Закону

для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства зобов’язані проводити інвентаризацію активів і зобов’язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка

Об’єкти та періодичність проведення інвентаризації встановлює власник (керівник) підприємства, крім випадків, коли її проведення є обов’язковим згідно із законодавством ( ч. 2 ст. 10 Закону про бухоблік).

Перед складанням річної фінансової звітності слід обов’язково провести інвентаризацію всіх активів та зобов’язань ( п. 7 розд. I Положення № 879). Інвентаризація розрахунків з бюджетом має бути проведена протягом двох місяців до дати балансу ( абз. 3 п. 10 розд. I Положення № 879). Для проведення інвентаризації складають наказ, в якому визначають у тому числі об’єкти, строки проведення, а також інвентаризаційну комісію.

Відповідальним за інвентаризацію розрахунків з бюджетом найчастіше виступає головний бухгалтер, а звірення проводять на дату закінчення звітного періоду.

Отримуємо акт звірення в податковій

Як уже зазначалося, провести внутрішню документальну перевірку розрахунків з бюджетом недостатньо, слід погодити стан розрахунків за податками та іншими обов’язковими платежами з податковими органами*.

* Хоча Положення № 879 не містить вимоги про таке погодження, яке раніше було в Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженій наказом Мінфіну від 11.08.94 р. № 69.

А тому розберемося, які дані нам може надати орган ДФС і що необхідно зробити, щоб їх отримати.

Правила обліку органами ДФСУ сум податків, зборів, єдиного внеску (далі — податків) прописані в Порядку, затвердженому наказом Міндоходів від 05.12.2013 р. № 765 (далі — Порядок № 765).

Згідно з п. 1 розд. II цього Порядку територіальний орган ДФСУ для обліку нарахованих і сплачених сум податків відкриває інтегровані картки платника на кожного платника і за кожним видом платежу, який він зобов’язаний сплачувати, а для обліку сум передоплати* — на кожного платника.

* Згідно з п. 3 розд. I Порядку № 765 передоплата — грошові кошти, внесені платником за власним бажанням як попереднє грошове забезпечення сплати майбутніх митних платежів. Не плутати з терміном «переплата»!

Тобто кожному підприємству податкова відкриває стільки інтегрованих карток, платником скількох податків воно є. У кожній з таких карток відображають нарахування і сплати з певного податку.

Як же отримати дані з інтегрованої картки для проведення звірення?

Порядок № 765 передбачає два механізми:

1) при усному зверненні платника податків — результати звірення податківці відображають у книзі обліку звірень стану розрахунків платників ( п. 14 розд. II Порядку № 765);

2) на письмову вимогу платника податків — результати такого звірення оформляють актом ( п. 15 розд. II Порядку № 765).

Оскільки при проведенні річної інвентаризації необхідно документально підтвердити стан взаєморозрахунків, використовуємо другий механізм.

Форму письмової вимоги законодавчо не затверджено, тому складають її в довільній формі. У ній обов’язково зазначають період, за який необхідно провести звірення (БЗ 135.04), і перелік податків.

Датою початку проведення звірення буде початок року (01.01.2015 р.)**. Дата закінчення — дата проведення інвентаризації згідно з наказом про інвентаризацію***.

** Звичайно, якщо взаєморозрахунки попереднього року звірено.

*** Зазвичай звірення з бюджетом проводять за календарний рік, тому датою закінчення періоду, як і датою проведення інвентаризації згідно з наказом, цього року буде 31.12.2015 р.

Після отримання письмової вимоги податковий орган оформляє акт звірення. Причому, якщо стан розрахунків платника за звітний період не вимагає додаткового вивчення, то такий акт оформляють невідкладно, але не пізніше 15 днів від дня отримання письмової вимоги. Якщо таке вивчення потрібне — не пізніше одного місяця (БЗ 135.04).

На кожен вид платежу податкова складає окремий акт.

Проводимо звірення

І ось довгоочікувані акти отримано. Але перш ніж розпочати звірення, слід урахувати деякі нюанси обліку нарахованих сум платежів податковими органами.

Згідно з п. 4 розд. III Порядку № 765:

1) нарахування погоджених сум грошових зобов’язань, нарахованих до сплати, в інтегрованій картці платника здійснюють датою граничного строку їх сплати;

2) при наданні уточнюючого розрахунку, що збільшує чи зменшує грошові зобов’язання минулих звітних періодів, нарахування в інтегрованій картці проводять датою його подання.

У зв’язку з цим виникають обґрунтовані розбіжності між обліковими даними підприємства і даними інтегрованих карток. Такі розбіжності викликані різними правилами обліку, а тому не можуть вважатися помилкою. В акті їх не відображають.

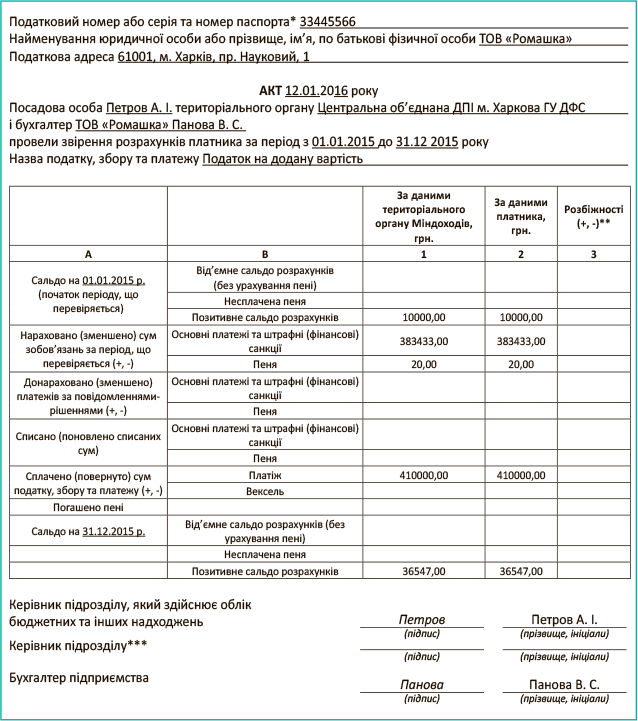

Розглянемо на прикладі порядок звірення взаєморозрахунків з ПДВ за період з 01.01.2015 р. по 31.12.2015 р.

Приклад. В обліку ТОВ «Ромашка» відображено такі взаєморозрахунки з ПДВ:

Нараховано ПДВ за грудень 2014 року — 60000 грн.

Заборгованість з ПДВ перед бюджетом на 01.01.2015 р. — 50000 грн.

Усього нараховано ПДВ до сплати за 2015 рік — 350000 грн. З них: за грудень 2015 року — 30000 грн., у тому числі за уточнюючим розрахунком нараховано суму недоплати 3333 грн., пеню — 20 грн. і штраф — 100 грн.

Сплачено ПДВ у 2015 році — 410000 грн.

Переплата з ПДВ на 31.12.2015 р. — 10000 грн.

Підприємство отримало акт звірення (дані податківців відображено у гр. 1 — зразок заповненого акта звірення взаєморозрахунків за умовами нашого прикладу див. на с. 23).

Звіряємо з даними бухгалтерського обліку:

Заборгованість на 01.01.2015 р. = 50000 грн. (за даними обліку) — 60000 грн. (оскільки нарахування в інтегрованій картці відбулося 30.01.2015 р.) = = -10000 грн. (переплата).

Нараховано за 2015 рік:

1) основні платежі та штрафні санкції = = 349980 грн. (за даними обліку за вирахуванням пені) - 26547 грн. (нарахування грудня за мінусом недоплати, штрафу та пені за уточнюючим розрахунком) + 60000 грн. (нарахування за грудень 2014 року) = 383433 грн.;

2) пеня = 20 грн.

Заборгованість на 31.12.2015 р. = -10 000 грн. (переплата з ПДВ на 31.12.2015 р.) - 26547 грн. (нарахування за грудень 2015 року) = -36547 грн.

Як бачимо, дані податкової співпадають з обліковими даними підприємства. Тому у графі 2 «За даними платника» акту звірення відображаємо ідентичні графі 1 дані. Розбіжностей немає.

Якщо виявлено необґрунтовані розбіжності

Проте не завжди все так гладко. Що робити, якщо цифри не сходяться?

У такому разі бухгалтера чекає ретельне зіставлення даних обліку:

— з поданими деклараціями, якщо не співпадає сума нарахувань;

— з виписками банку, якщо не співпадає сума оплат.

Залежно від причин, з яких виникли розбіжності, їх треба усунути до підписання акта або відобразити в ньому.

Якщо причиною розбіжності є помилки в облікових даних, їх необхідно виправити у звітному періоді, за який проводиться звірення

Розглянемо головні причини, з яких можуть виникнути розбіжності, і дії бухгалтера при встановленні конкретної причини.

Причини виникнення розбіжностей

| Причина розбіжностей | Дії бухгалтера | Відображення в акті |

| 1 | 2 | 3 |

| Не сходиться сума оплат | ||

| Платіж помилково проведено в обліку | Коригування помилкового запису методом «сторно» | Не відображається, оскільки. усувається до підписання акта |

| Платіж пішов «не туди» | Проводиться коригування даних в обліку, платіж відображається на правильного контрагента | Не відображається, оскільки усувається до підписання акта |

| Платіж «завис» у податковій на нез’ясованих сумах | Звернення до податкової. Подання заяви з уточненими реквізитами | Розбіжність відображається в акті |

| «Проґавили» 1095 днів з дати виникнення переплати | Списання переплати на витрати періоду на рахунок 949 «Інші витрати операційної діяльності» | Не відображається, оскільки усувається до підписання акта |

| Дані податківців помилкові | Звернення до податкової про те, що не співпадають суми оплати (з наданням копій платіжних доручень, що підтверджують оплату) | Розбіжність відображається в акті |

| Не сходиться сума нарахувань | ||

| Помилки в деклараціях ПДВ, при правильних даних в обліку | Надання уточнюючого розрахунку* | Розбіжність не відображається в акті |

| Помилки в обліку | Коригування даних обліку | Не відображається, оскільки усувається до підписання акта |

| Дані податківців помилкові | Звернення до податкової, про те, що дані не відповідають поданим деклараціям | Розбіжність відображається в акті |

| * Дані уточнюючого розрахунку вплинуть на дані інтегрованої картки у 2016 році, це треба буде врахувати при наступному звіренні! | ||

Якщо виявлено переплату

У результаті виправлення облікових помилок може бути виявлена переплата. У такому разі підприємство може:

— залишити переплату для погашення майбутніх платежів з цього ж податку;

— повернути таку переплату на поточний рахунок;

— погасити існуючу заборгованість з інших податків.

Згідно з абзацом третім п. 87.1 ПКУ сплата грошових зобов’язань платника податків з певного платежу може бути здійснена також за рахунок надмірно сплачених сум з такого платежу (без заяви платника) або за рахунок помилково та/або надміру сплачених сум по інших платежах (на підставі відповідної заяви платника) до відповідних бюджетів.

Тому, якщо підприємство приймає рішення залишити переплату для погашення майбутніх нарахувань з цього ж податку, ніяких дій воно не робить, погашення нарахованих зобов’язань відбуватиметься автоматично*.

* Однак тут необхідно дотримуватися певної обережності. Пригадайте хоча б ситуацію з податку на прибуток. До 20.07.2015 р. (дата прийняття наказу Мінфіну № 651 // «Податки та бухгалтерський облік», 2015, № 60, с. 3) авансові платежі і нараховані зобов’язання з податку на прибуток податківці визнавали різними платежами. У зв’язку з чим зобов’язання з податку на прибуток автоматично не погашалися переплатою з авансових внесків (див. лист ДФСУ від 24.04.2014 р. № 6599/6/99-99-19-03-02-15).

Якщо ж підприємство приймає рішення повернути переплату чи зарахувати її на сплату інших податків, слід ураховувати норми ст. 43 ПКУ, що регулює порядок такого повернення.

Згідно з п. 43.4 ПКУ платник податку подає заяву на повернення в довільній формі, в якій зазначає напрям перерахування коштів. Обов’язковим реквізитом такої заяви п. 6 Порядку № 882/1188 також визначає напрям використання переплати. Крім того він установлює можливі варіанти напряму використання коштів, що повертаються:

— на поточний рахунок платника податків у банку;

— на погашення грошового зобов’язання (податкового боргу) з інших платежів;

— на подальші розрахунки як авансові платежі**;

— готівкою за чеком, у разі відсутності у платника рахунку в банку;

— готівкою з рахунків банків, у разі відсутності у платника рахунку в банку;

— поштовим переказом через підприємства поштового зв’язку.

** На сплату майбутніх митних платежів.

Для юридичної особи на практиці застосовні тільки 3 перші варіанти.

Зауважимо:

за наявності податкового боргу повернення надміру/помилково сплачених податків здійснюється тільки після повного його погашення ( п. 43.2 ПКУ, п. 3 Порядку № 882/1188)

Контролюючий орган не пізніше ніж за 5 робочих днів до закінчення двадцятиденного строку з дня подання платником заяви про повернення коштів передає висновок відповідному органу Казначейства ( п. 43.5 ПКУ, п. 7 Порядку № 882/1188).

Той, у свою чергу, на підставі отриманого висновку здійснює повернення помилково та/або надміру сплачених грошових зобов’язань протягом 5 робочих днів ( абзац другий п. 43.5 ПКУ).

Отже, повернення переплати має бути здійснено не пізніше ніж через 20 календарних днів з дня подання заяви.

Строк «придатності» переплати — не більше 1095 днів!

Пам’ятайте! У контролюючого органу є право перерахувати переплату до бюджету, якщо з моменту її виникнення пройшло більше 1095 днів.

Таке право закріплено в п. 11 розд. IV Порядку № 765 (ср. ). Так, територіальний орган ДФСУ приймає рішення про списання помилково та/або надміру сплачених сум податків/зборів у разі виконання двох умов:

1) відсутня заява платника про їх повернення;

2) в інтегрованій картці платника вони обліковуються більше 1095 днів без руху, тобто відсутні:

— зменшення та нарахування зобов’язань;

чи

— нарахування, які мають нульове значення;

та

— сплата.

Будьте впевнені, податківці про це своє право пам’ятають і, якщо надасться можливість, обов’язково ним скористаються (див. лист ДФСУ від 12.06.2015 р. № 12281/6/99-99-19-03-02-15).

Передоплата за митними платежами також «не житиме» довше 1095 днів.

Адже п. 16 розд. II Порядку № 765 установлює обов’язок контролюючих органів щорічно станом на 1 січня на підставі даних інтегрованої картки здійснювати інвентаризацію взаєморозрахунків за кожним платником та оформляти акт про звірення залишків сум передоплат на відповідному рахунку.

Обидва примірники такого акта надсилаються листом з повідомленням про вручення платнику податків для погодження сум залишку.

Протягом 30 днів від дати складання такий акт має бути повернено податківцям.

Якщо такий акт не буде повернено, з моменту виникнення передоплати починається відлік 1095-денного строку. Після його закінчення податковий орган має право перерахувати залишок передоплати до бюджету за умови:

1) неотримання від платника ще двох щорічних звірень

і

2) перебування коштів передоплати без іншого розпорядження про використання протягом 1095 днів з дня їх внесення.

висновки

- Стан розрахунків за податками та зборами обов’язково слід погоджувати з податковими органами.

- Акт звірення податкова повинна видати не пізніше 1 місяця від дня подання письмової вимоги.

- При проведенні звірення необхідно враховувати, що нарахування податків податківці роблять датою граничного строку сплати погоджених податкових зобов’язань, а нарахування за уточнюючими розрахунками — датою їх надання.

- Причиною розбіжностей можуть бути помилки в обліку підприємства, помилки у звітності, а також недостовірні дані інтегрованої картки платника.

- Переплату за податками можна повернути, зарахувати в погашення грошових зобов’язань з інших податків, залишити на погашення майбутніх платежів з цього ж податку.

- Контролюючий орган має право списати переплату, якщо з моменту її виникнення минуло більше 1095 днів.

Документи статті

- ПКУ — Податковий кодекс України.

- Закон про бухоблік — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-ХIV.

- Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.

- Порядок № 882/1188 — Порядок взаємодії… у процесі повернення платникам податку помилково та/або надміру сплачених сум грошових зобов’язань, затверджений спільним наказом Міндоходів та Мінфіну від 30.12.2013 р. № 882/1188.