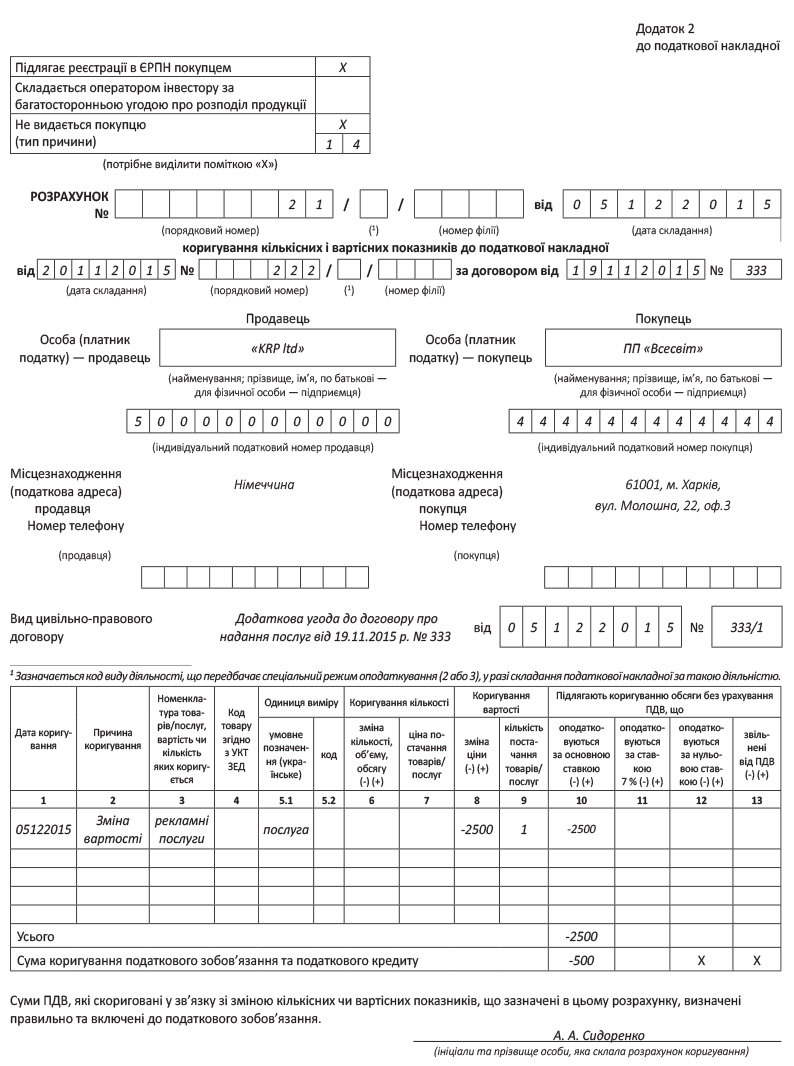

Ничего сложного в этой ситуации нет. Вы совершенно правильно сделали, что по первому событию выписали НН и начислили НО ( п. 187.8 НКУ). Увеличить налоговый кредит можно по дате составления этой НН, при условии ее регистрации в ЕРНН (п. 198.2 НКУ). Особенности ее составления следующие:

— тип причины — «14»;

— в названии продавца следует внести наименование нерезидента. Можно на иностранном языке, если в договоре нет перевода на украинский язык;

— в ИНН продавца проставляются: «500000000000» — при использовании услуг для хоздеятельности; «200000000000» — при использовании услуг для нехоздеятельности;

— в поле «Місцезнаходження (податкова адреса) продавця» указывается страна, в которой зарегистрирован продавец (нерезидент). Впрочем, сейчас этот реквизит можно не заполнять ( письмо ГФСУ от 29.07.2015 г. № 27651/7/99-99-19-03-02-17);

— в полях, отведенных для заполнения данных покупателя, получатель (покупатель) указывает собственные данные.

Эти же особенности характерны и для РК. Единственное уточнение — нужно поставить знак «Х» в поле «Не видається покупцю».

Но более интересна база налогообложения. Согласно п. 190.2 НКУ базой налогообложения является договорная (контрактная) стоимость услуг с учетом налогов и сборов, за исключением НДС, включенного в цену поставки в соответствии с законодательством. Определенная стоимость пересчитывается в национальную валюту по курсу НБУ на дату возникновения налоговых обязательств.

Считаем, что при изменении договорной цены пересчет нужно осуществлять исходя из того же принципа. То есть несмотря на то, что пересчет осуществляется в дату, отличную от даты первого события, при пересчете нужно использовать курс НБУ, действовавший на дату первого события.

В декларации данный РК отражается одновременно в стр. 8 и 16. Причем налоговики не против, чтобы эти строки заполнялись в том периоде, когда составлен такой РК (консультация в категории 101.07 БЗ). Напомним, в общем случае налоговики не могут прийти к единому мнению в вопросе, в каком периоде отражать РК, если его выписка и регистрация приходятся на разные периоды. Поэтому несмотря на позитивную консультацию считаем, что при уменьшении суммы компенсации НО безопаснее уменьшить лишь в периоде регистрации, а НК — в периоде выписки РК (если же регистрация прошла с опозданием, то действовать нужно только так).

А вот в какой момент выписывать этот РК — НКУ ответа не дает. Обычно налоговики считают, что делать это следует на дату какого-либо события (возврат средств или товаров). Но так можно поступать только при возвратах. А вот при изменении цены в данной ситуации считаем, что более правильно выписывать РК уже по дате заключения допсоглашения.

Приведем пример. Плательщик НДС 20.11.2015 г. получил рекламные услуги от нерезидента (курс НБУ — 25 грн. за 1 евро (условно)). Сумма договора — 1000 евро. Однако уже 05.12.2015 г. была достигнута договоренность об уменьшении цены до 900 евро.

Изначально НО были начислены в сумме 5000 грн. (1000 евро х 25 грн. х 0,2). Но после корректировки их нужно уменьшить до 4500 грн. (900 евро х 25 грн. х х 0,2). Поэтому РК выписываем 05.12.2015 г. на «-500 грн». Уменьшение НО и НК нужно отразить в декларации за декабрь. Приведем пример заполнения расчета корректировки.