Аванс на командировку: основные моменты

Перед командировкой предприятие выдает работнику денежный аванс. Право на его получение работнику гарантирует ст. 121 КЗоТ. О том, что работодатель обязан обеспечить командируемого работника авансом, сказано в п. 5 разд. I, п. 11 разд. II, п. 5 разд. ІІІ Инструкции № 59.

Заметьте, что рассчитать сумму командировочных расходов (аванс) удобно при помощи сметы расходов на командировку. И хотя сейчас такой командировочный документ не является обязательным, воспользоваться им будет очень даже удобно.

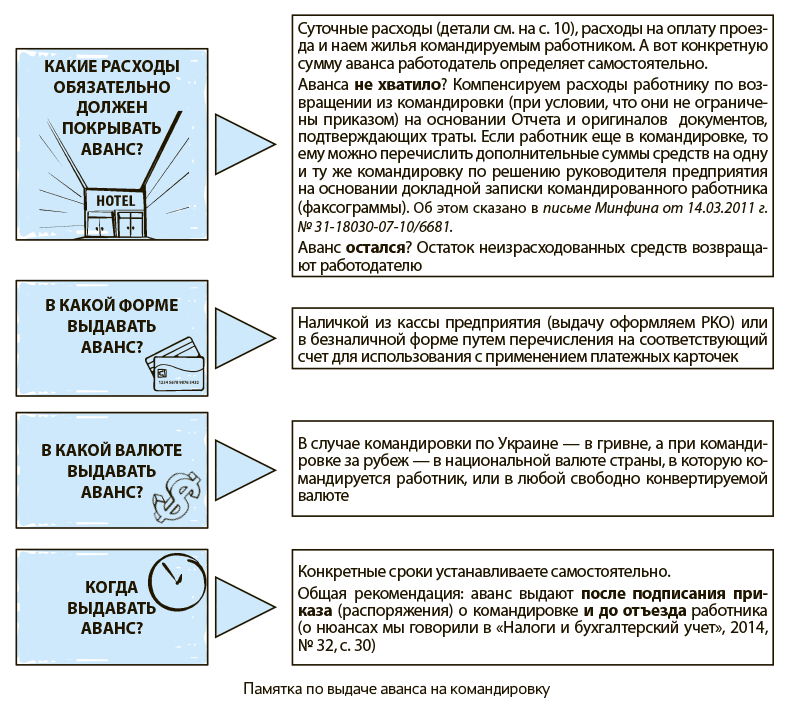

Предлагаем вашему вниманию памятку по выдаче аванса на командировку (см. рисунок ниже).

Уточним некоторые моменты.

Так, аванс в безналичной форме зачастую выдают на корпоративную карточку. В этом случае деньги считаются выданными под отчет в момент использования работником корпоративной карточки (оплата за товары, снятие налички в банкомате и т. д.).

Однако аванс на командировку можно перечислить на зарплатную или личную карточку командированного. В таком случае отсчет срока, на протяжении которого необходимо вернуть денежные средства предприятию или предоставить авансовый отчет, начинается с момента, когда деньги зачислены на карточку работника.

Аванс на заграничную командировку

Свои нюансы есть при выдаче аванса на загранкомандировку, а именно:

— предприятию запрещено приобретать наличную валюту для выдачи аванса в обменке (см. письмо НБУ от 16.08.2004 г. № 46-009/285-8297);

— аванс, как отмечалось выше, выдают в инвалюте. Но для целей оплаты расходов, понесенных на территории Украины (например, оплаты проезда), его можно частично выплатить в гривнях (это подтвердил Минфин в письме от 04.06.2007 г. № 31-26030-12/23-3982/4279);

— часть аванса, не израсходованную в загранкомандировке, работник должен вернуть в той валюте, в которой тот был выдан. А вот возврата «гривневого» эквивалента стоит избегать*;

* Об этом мы подробно писали в «Налоги и бухгалтерский учет», 2014, № 20, с. 34.

— возмещать расходы работника-резидента в загранкомандировке нужно только в гривне*. Вместе с тем у работника-нерезидента есть выбор: ему расходы можно возместить и в инвалюте.

Можно ли обойтись без аванса

Не выдать аванс — значит нарушить законодательство о труде. За это виновным должностным лицам предприятия грозит админштраф в размере от 510 до 1700 грн. ( ч. 1 ст. 41 КоАП). Такой суровый вывод озвучен в письме Минсоцполитики от 07.11.2013 г. № 998/13/155-13. А вот налоговики не считают невыдачу аванса небюджетными субъектами хозяйствования нарушением КЗоТ (см. письмо Миндоходов от 03.07.2013 г. № 6091/6/99-99-22-02-04-15/169 // «Налоги и бухгалтерский учет», 2013, № 60, с. 14). Однако админштрафы применяют не они, а потому практиковать невыдачу не стоит.

Помните, что нельзя выдавать наличные денежные средства под отчет, пока работник полностью не отчитался по ранее выданным средствам. В противном случае штраф составит 25 % выданных под отчет сумм ( абз. 5 ст. 1 Указа № 436).

Уверены, что с нашей шпаргалкой штрафы вам не грозят.

выводы

Перед командировкой предприятие обязано выдать работнику аванс («покрывает» суточные, расходы на проезд и наем жилья).

Аванс выдают после подписания приказа о командировке (наличными или на карточку).

При загранкомандировке аванс выдают в инвалюте, а вот расходы работника, не покрытые авансом, возмещают в гривне.