Аванс на відрядження: основні моменти

Перед відрядженням підприємство видає працівнику грошовий аванс. Право на його отримання працівнику гарантує ст. 121 КЗпП. Про те, що роботодавець зобов’язаний забезпечити працівника, який відряджається, авансом, зазначено в п. 5 розд. I, п. 11 розд. II, п. 5 розд. ІІІ Інструкції № 59.

Зауважте, що розрахувати суму витрат (аванс) на відрядження зручно за допомогою кошторису витрат на відрядження. І хоча зараз такий документ не є обов’язковим, скористатися ним буде дуже зручно.

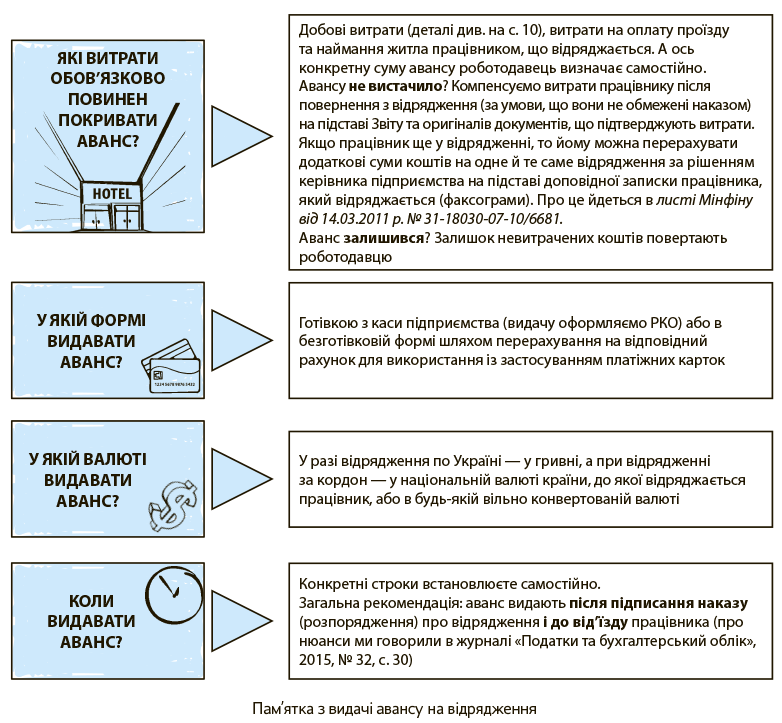

Пропонуємо до вашої уваги пам’ятку з видачі авансу на відрядження (див. рисунок нижче).

Уточнимо деякі моменти.

Так, аванс у безготівковій формі часто видають на корпоративну картку. У цьому випадку гроші вважаються виданими під звіт у момент використання працівником корпоративної картки (оплата за товари, зняття готівки в банкоматі тощо).

Проте аванс на відрядження можна перерахувати на зарплатну або особисту картку відрядженого працівника. У такому разі відлік строку, упродовж якого необхідно повернути грошові кошшти підприємству або надати авансовий звіт, розпочинається з моменту, коли гроші зараховано на картку працівника.

Аванс на закордонне відрядження

Свої нюанси є при видачі авансу на закордонне відрядження, а саме:

— підприємству заборонено придбавати готівкову валюту для видачі авансу в обміннику (див. лист НБУ від 16.08.2004 р. № 46-009/285-8297);

— аванс, як наголошувалося вище, видають в інвалюті. Але для цілей оплати витрат, понесених на території України (наприклад, оплати проїзду), його можна частково виплатити у гривнях (це підтвердив Мінфін у листі від 04.06.2007 р. № 31-26030-12/23-3982/4279);

— частину авансу, не витрачену в закордонному відрядженні, працівник повинен повернути в тій валюті, в якій його було видано. А ось повернення «гривневого» еквіваленту варто уникати*;

* Про це ми детально писали в «Податки та бухгалтерський облік», 2014, № 20, с. 34.

— відшкодовувати витрати працівника-резидента в закордонному відрядженні потрібно тільки у гривні*. Водночас працівник-нерезидент має вибір: йому витрати можна відшкодувати і в інвалюті.

Чи можна обійтися без авансу

Не видати аванс — означає порушити законодавство про працю. За це винним посадовим особам підприємства загрожує адмінштраф у розмірі від 510 до 1700 грн. (ч. 1 ст. 41 КпАП). Такий суровий висновок озвучено в листі Мінсоцполітики від 07.11.2013 р. № 998/13/155-13. А ось податківці не вважають невидачу авансу небюджетними суб’єктами господарювання порушенням КЗпП (див. лист Міндоходів від 03.07.2013 р. № 6091/6/99-99-22-02-04-15/169 // «Податки та бухгалтерський облік», 2013, № 60, с. 14). Проте адмінштрафи застосовують не вони, а тому практикувати невидачу не варто.

Пам’ятайте, що не можна видавати готівкові грошові кошти під звіт, доки працівник повністю не відзвітував за раніше видані кошти. Інакше штраф становитиме 25 % виданих під звіт сум (абз. 5 ст. 1 Указу № 436).

Упевнені, що з нашою шпаргалкою штрафи вам не загрожують.

висновки

Перед відрядженням підприємство зобов’язане видати працівнику аванс («покриває» добові, витрати на проїзд і наймання житла).

Аванс видають після підписання наказу про відрядження (готівкою або на картку).

У разі закордонного відрядження аванс видають в інвалюті, а ось витрати працівника, не покриті авансом, відшкодовують у гривні.