В данном случае мы имеем дело с ошибкой в суммовых показателях. Она привела к занижению базы взимания ЕСВ в сентябре 2015 года. Такую ошибку исправляем через таблицы 1 и 6 отчета по форме № Д4, сформированного за тот месяц, в котором она была выявлена. В нашем случае за сентябрь месяц есть переплата ЕСВ (ЕСВ со всей суммы пособия по беременности и родам был уплачен в сентябре месяце, несмотря на то, что в отчете по форме № Д4 за этот месяц были показаны только обязательства по ЕСВ с сентябрьской суммы пособия).

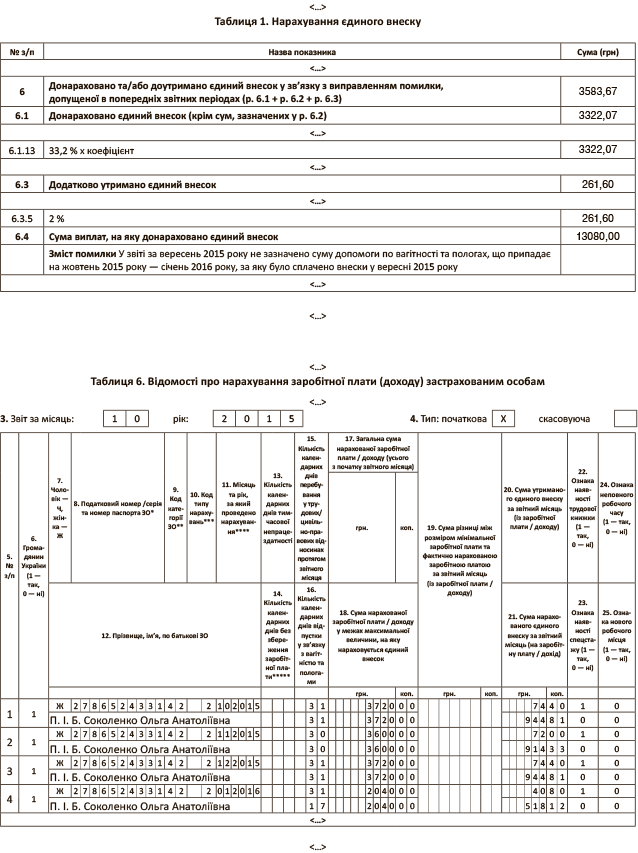

Для исправления ошибки в таблице 1 указываем:

— в строках 6.1 и 6.1.13 — сумму ЕСВ в части начислений на сумму пособия по беременности и родам, приходящегося на октябрь 2015 года — январь 2016 года (далее — забытое пособие). ЕСВ начисляем по ставке, которая действовала в сентябре 2015 года;

— в строках 6.3 и 6.3.5 — сумму ЕСВ, удержанного с суммы забытого пособия;

— в строке 6.4 — сумму забытого пособия;

— в строке «Зміст помилки» — период, в котором выявлена ошибка, вид выплаты и кратко содержание ошибки . В рассматриваемой ситуации можно указать: «У звіті за вересень 2015 року не зазначено суму допомоги по вагітності та пологах, що припадає на жовтень 2015 року — січень 2016 року, за яку було сплачено внески в вересні 2015 року».

В таблице 6 отчета по форме № Д4 на работницу формируем строки с суммами забытого пособия с кодом типа начислений «2» в графе 10.

Используя условия вопроса, допустим, что общая сумма пособия, начисленная работнице за период отпуска в связи с беременностью и родами, составляет 15120,00 грн., в том числе за дни:

— октября 2015 года — 3720,00 грн. (ЕСВ/у* — 74,40 грн., ЕСВ/н** — 944,81 грн.);

— ноября 2015 года — 3600,00 грн. (ЕСВ/у — 72,00 грн., ЕСВ/н — 914,33 грн.);

— декабря 2015 года — 3720,00 грн. (ЕСВ/у — 74,40 грн., ЕСВ/н — 944,81 грн.);

— января 2016 года — 2040,00 грн. (ЕСВ/у — 40,80 грн., ЕСВ/н — 518,12 грн.).

* Здесь и далее — ЕСВ в части удержаний на сумму пособия по беременности и родам (ставка ЕСВ — 2 %).

** Здесь и далее — ЕСВ в части начислений на сумму пособия по беременности и родам (ставка ЕСВ с учетом коэффициента — 25,398 %).

Ошибку исправляем в отчете по форме № Д4, сформированном за октябрь 2015 года.

Приведем фрагменты таблиц 1 и 6 отчета по форме № Д4 за октябрь 2015 года (см. на с. 46).