7.1. Инвентаризируем расчеты с дебиторами и кредиторами

Инвентаризация дебиторской и кредиторской задолженностей состоит в сверке документов и записей в регистрах учета и проверке обоснованности сумм, отраженных на соответствующих счетах ( п.п. 7.1 разд. ІІІ Положения № 879).

Дебиторскую и кредиторскую задолженности проверяют в отношении ( п.п. 7.3 разд. ІІІ Положения № 879):

1) соблюдения срока исковой давности;

2) обоснованности сумм, учитываемых на счетах учета расчетов с покупателями, заказчиками, поставщиками, подрядчиками, полученных и выданных векселей, полученных заемных средств, предоставленных кредитов (ссуд), с подотчетными лицами, депонентами, с прочими дебиторами и кредиторами.

Во время инвентаризации путем документальной проверки устанавливают:

— правильность расчетов с банками, контролирующими органами, другими предприятиями, а также со структурными подразделениями предприятия, выделенными на отдельные балансы;

— задолженность подотчетных лиц. При инвентаризации подотчетных сумм проверяют соответствие данных бухгалтерского учета выданным авансам и отчетам подотчетных лиц о них;

— правильность и обоснованность сумм задолженности по недостачам и хищениям. Инвентаризация задолженности по недостачам и потерям от порчи ценностей состоит в проверке причин, по которым задерживается рассмотрение материалов по выявленной недостаче и отнесение ее на виновных лиц или списание в установленном порядке;

— правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, в том числе тех, по которым срок исковой давности истек;

— реальность задолженности работникам по оплате труда.

Обязательную инвентаризацию расчетов с дебиторами и кредиторами необходимо проводить ежегодно перед составлением годовой финансовой отчетности. При этом инвентаризацию следует проводить в период 3 месяцев до даты баланса ( п. 10 разд. І Положения № 879).

Начинается инвентаризация с того, что предприятие-кредитор передает всем своим дебиторам выписки из аналитических счетов об их задолженности. Такие выписки имеют форму актов сверки расчетов.

После получения указанных выписок предприятия-дебиторы обязаны подтвердить задолженность или заявить свои возражения

Затем эти выписки предъявляют инвентаризационной комиссии (рабочей инвентаризационной комиссии) для подтверждения реальности задолженности.

В случае, когда вы не получили акты сверки расчетов от своих кредиторов, рекомендуем самостоятельно направить им такие акты, чтобы иметь возможность подтвердить суммы кредиторской задолженности.

А если до конца отчетного периода разногласия не устранены или остались не выясненными? Тогда каждая сторона отражает расчеты с дебиторами и кредиторами в своем балансе в суммах, которые следуют из записей в бухучете и признаются ею верными ( абзац второй п.п. 7.2 разд. ІІІ Положения № 879).

Причем в Инструкции № 69, ранее регулировавшей вопросы инвентаризации, говорилось, что в случае несогласования расхождений между дебитором и кредитором заинтересованная сторона принимает меры по урегулированию таких расхождений в установленном порядке. То есть она вправе передать материалы о данных разногласиях для принятия решения в хозяйственный суд. Такое право есть и в сегодняшних реалиях.

Если предприятие-контрагент на дату проведения инвентаризации выступает одновременно и дебитором, и кредитором, то ему передают выписку с указанием отдельно дебиторской и отдельно кредиторской задолженности. А все потому, что согласно п. 3 разд. IV НП(С)БУ 1 сворачивание статей активов и обязательств является недопустимым, кроме случаев, предусмотренных соответствующими П(С)БУ. На то, что суммы дебиторской и кредиторской задолженностей следует отражать развернуто, указывает также Инструкция № 291 в описании счетов класса 6.

7.2. Оформляем документально инвентаризацию расчетов

Прежде всего остановимся на акте сверки расчетов, о котором мы упоминали ранее. Сразу скажем, что типовой формы этого документа не существует. Поэтому вам придется разработать ее самостоятельно. В качестве ориентира можно использовать форму, приведенную в приложении 1 к приказу Минэкономики, Минфина, Госкомстата от 10.11.98 г. № 148/234/383.

Обратите внимание: согласно ч. 1 ст. 264 ГКУ при совершении лицом действия, которое свидетельствует о признании им своего долга или другой обязанности, прерывается течение срока исковой давности. После прерывания срок исковой давности начинают отсчитывать заново.

Подписание акта сверки также может свидетельствовать о признании долга. Поэтому желательно, чтобы этот документ был подписан с каждой стороны не только бухгалтером, но и руководителем предприятия (или другим уполномоченным лицом). Это поможет в дальнейшем избежать споров в отношении истечения сроков исковой давности.

Приведем образец заполнения акта сверки расчетов на с. 58.

Как и во всех рассмотренных нами ранее случаях, инвентаризацию расчетов с дебиторами и кредиторами завершают документальным оформлением ее результатов. Для этого используют специальные акты инвентаризации. А где же их взять? Как всегда, у вас есть два варианта:

1) применять самостоятельно разработанные формы актов;

2) использовать утвержденные формы.

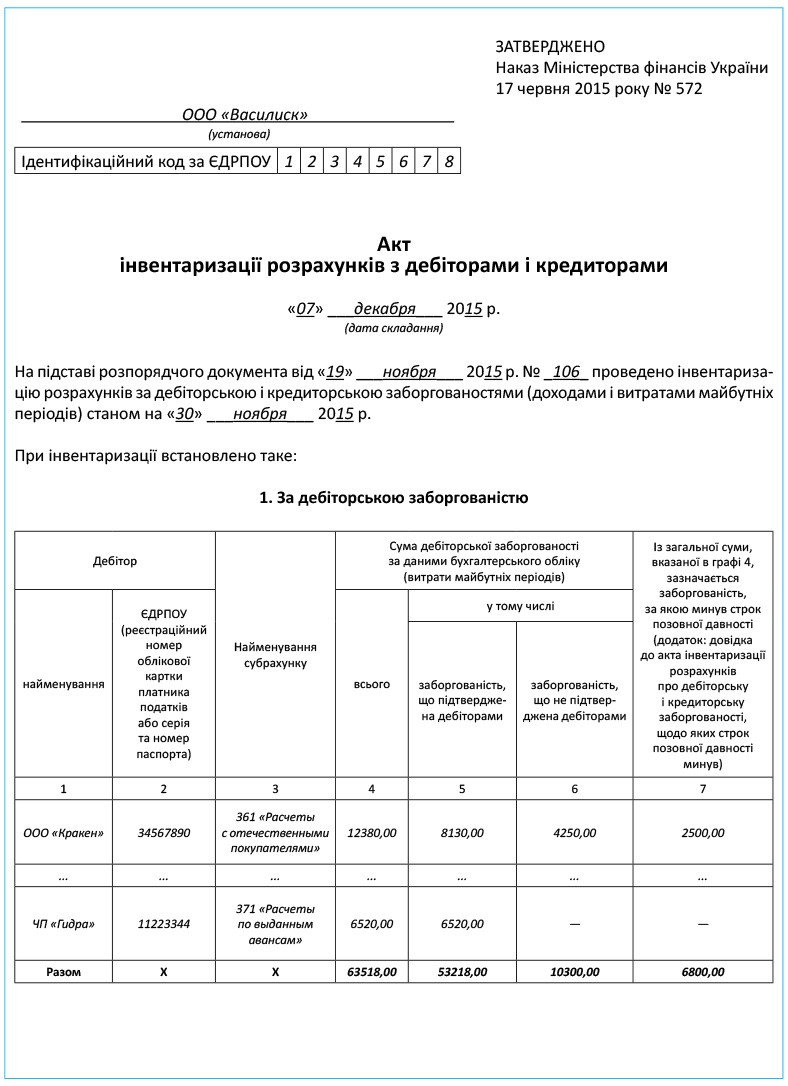

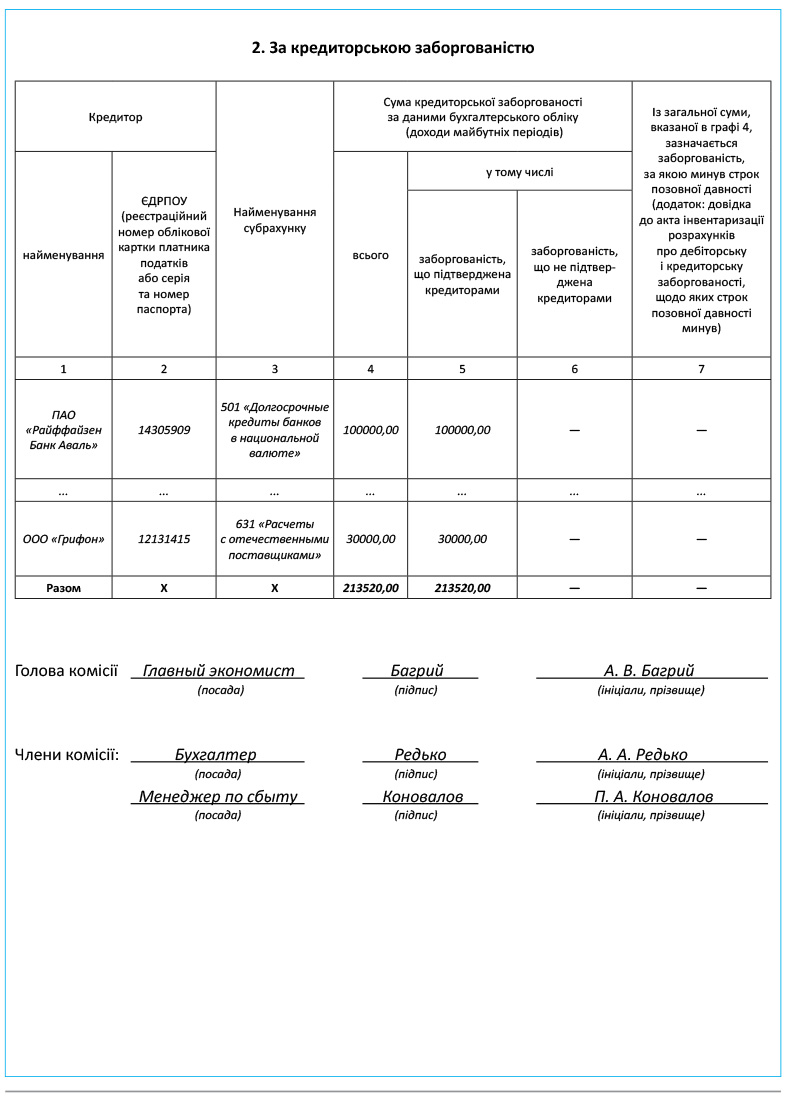

В таких актах инвентаризации обязательно указывают наименования проинвентаризированных субсчетов и суммы выявленной несогласованной дебиторской и кредиторской задолженностей, безнадежных долгов, а также кредиторской и дебиторской задолженностей, по которым срок исковой давности истек ( абзац первый п.п. 7.5 разд. ІІІ Положения № 879). Те, кто разрабатывать формы самостоятельно не желают, могут воспользоваться одним из следующих документов:

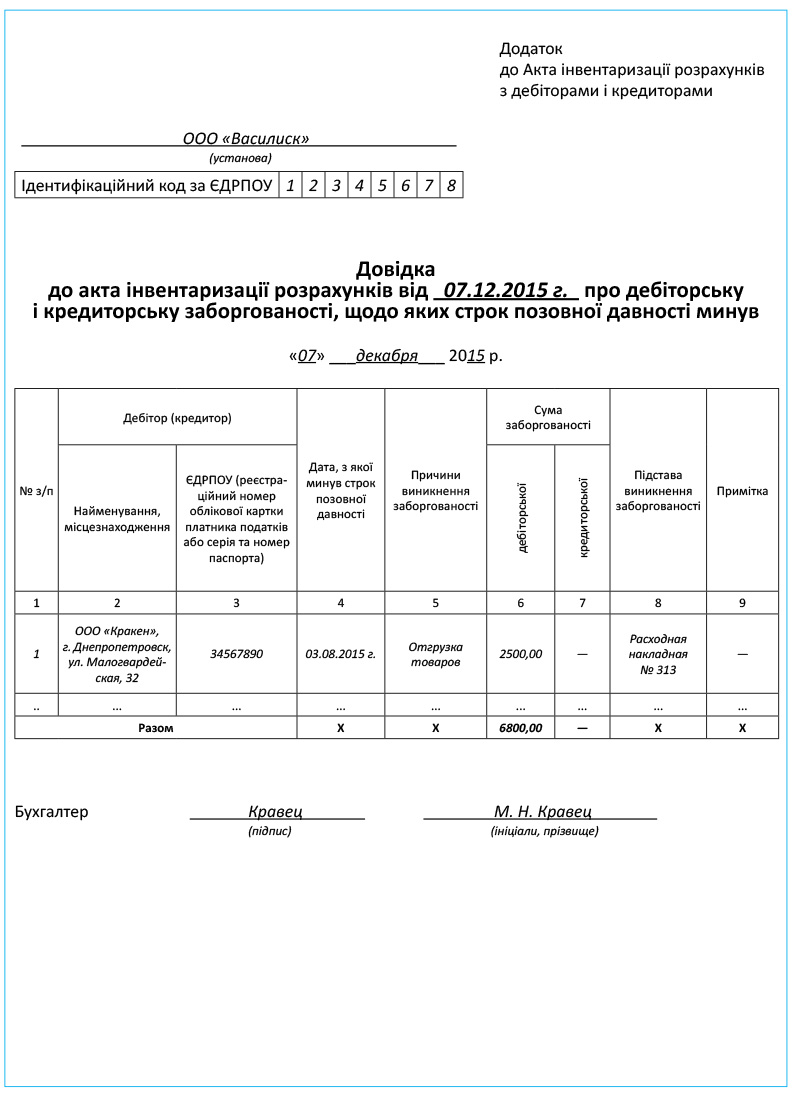

— Актом инвентаризации расчетов с дебиторами и кредиторами по форме, утвержденной приказом № 572. К акту инвентаризации расчетов прилагают справку о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек. В ней указывают наименование и местонахождение таких дебиторов или кредиторов, суммы, причины, даты и основания возникновения задолженности. Форму такой справки также можно найти в приказе № 572;

— Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17, утвержденная постановлением № 241). В комплекте с таким актом идет справка, являющаяся приложением к форме № инв-17.

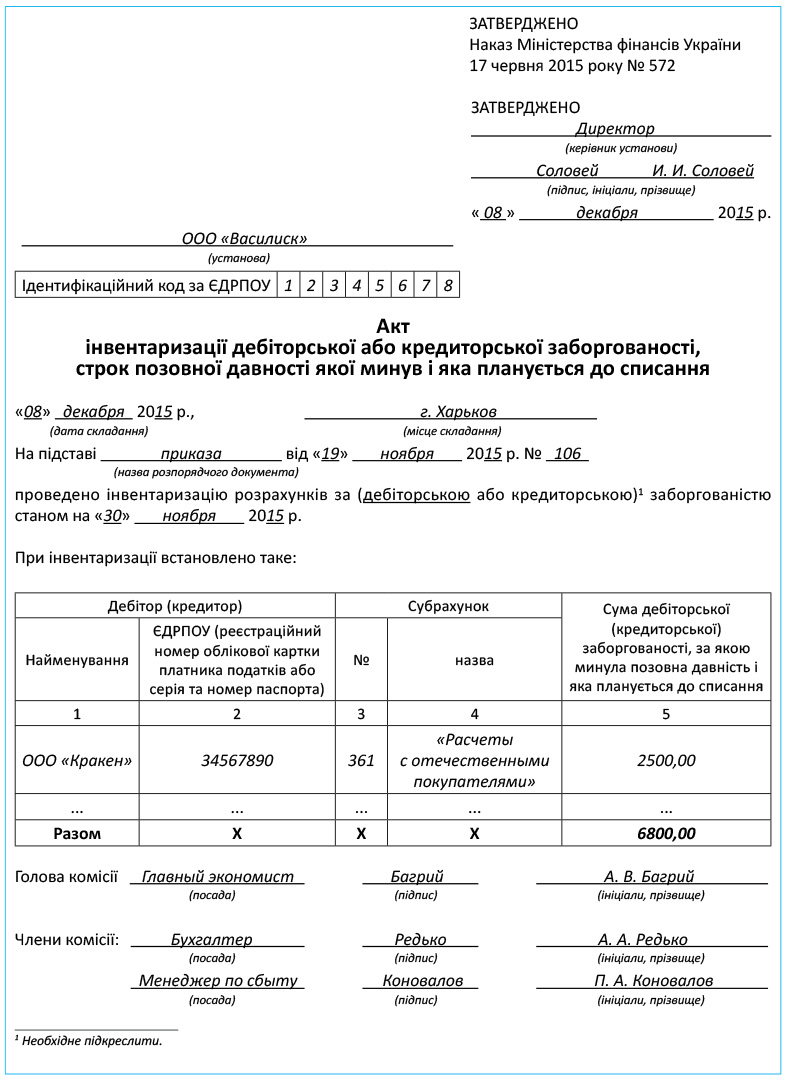

Отдельно составляется акт инвентаризации задолженности, срок исковой давности которой истек и которая планируется к списанию

Минфин приказом № 572 потрудился утвердить форму такого акта для бюджетников. Однако любое предприятие при желании может ею воспользоваться.

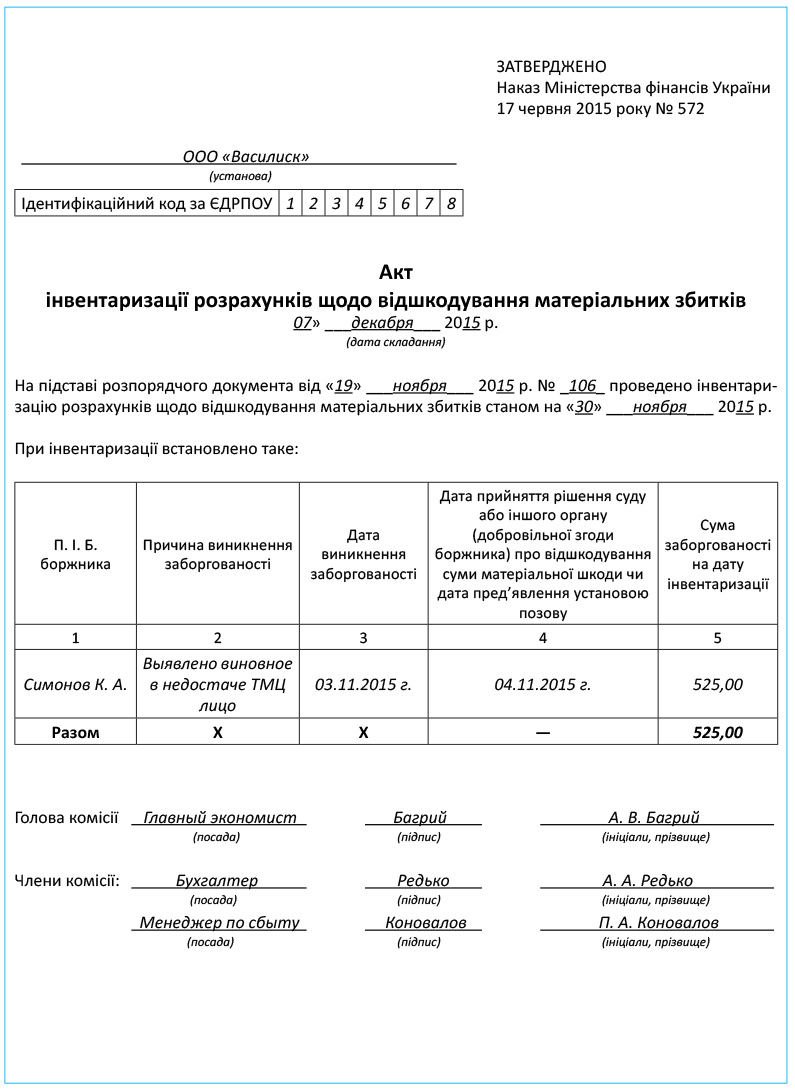

Также отдельно составляют акт инвентаризации расчетов по возмещению материального ущерба. В нем указывают такие данные:

— фамилию должника;

— за что и когда возник долг;

— дату принятия решения суда или другого органа (добровольного согласия должника) о возмещении суммы материального вреда. Если такое решение не принято, указывают дату предъявленного предприятием иска;

— сумму задолженности на дату инвентаризации.

Утвержденная форма такого документа содержится в приказе № 572.

Как видите, в некоторых случаях вам предстоит составлять по расчетам сразу несколько актов инвентаризации. Давайте на примерах рассмотрим, как это правильно сделать (см. с. 60 — 64).

выводы

Дебиторскую и кредиторскую задолженности проверяют в отношении соблюдения срока исковой давности и обоснованности сумм, учитываемых на счетах учета расчетов с дебиторами и кредиторами.

Обязательную инвентаризацию расчетов с дебиторами и кредиторами проводят ежегодно перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса.

При инвентаризации всем дебиторам предприятия-кредиторы должны передать выписки из аналитических счетов об их задолженности.

Отдельно составляют акт инвентаризации задолженности, срок исковой давности которой истек и которая планируется к списанию, и акт инвентаризации расчетов по возмещению материального ущерба.