Как исправить ошибки в пенсионной (далее — ПФ) и ЕСВ-отчетности работодателя? Легко! Сейчас расскажем!

Делаем «раз»! Определяем, к какому виду относится ошибка

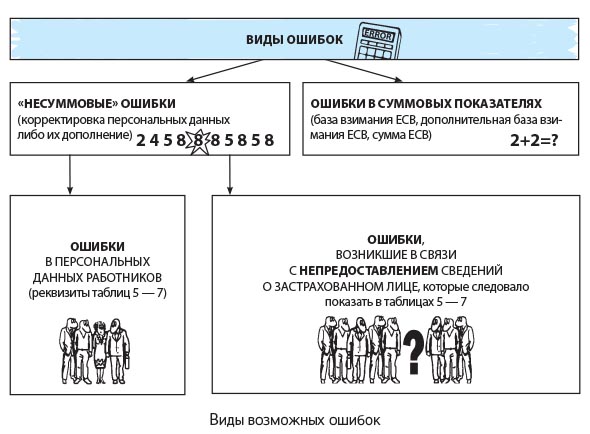

Условно все ошибки в ПФ- и ЕСВ-отчетности можно разделить на два вида. Покажем их на схеме ниже.

Схема, конечно, хорошо. Но неплохо было бы привести примеры ошибок, скажете вы. И будете совершенно правы. Начнем с «несуммовых» ошибок.

Не суммой единой

Давайте «познакомимся» поближе с «несуммовыми» ошибками. В этот «кружок по интересам» входят ошибки:

1) в персональных данных работников (реквизиты таблиц 5, 6, 7), например, в:

— гражданстве лица (реквизит «Громадянин України»);

— коде страхователя (реквизит «Ідентифікаційний код ЄДРПОУ/реєстраційний номер облікової картки платника податків»);

— номере учетной карточки застрахованного лица (реквизит «Номер облікової картки ЗО»);

— коде категории застрахованного лица (реквизит «Код категорії ЗО»);

— количестве календарных дней нахождения в трудовых/гражданско-правовых отношениях, болезни, отпусков в связи с рождением ребенка и без сохранения зарплаты;

— коде основания для исчисления стажа отдельным категориям лиц в соответствии с законодательством (специальный стаж) (реквизит «Код підстави для обліку спецстажу»);

2) возникшие в связи с непредоставлением сведений о застрахованном лице, которые следовало показать в таблицах 5 — 7. Например, в таблице 5 забыли указать сведения о том, что:

— был заключен или расторгнут трудовой договор с работником и/или гражданско-правовой договор с застрахованным лицом — непредпринимателем;

— был заключен или расторгнут трудовой договор с работником, трудоустроенным на новое рабочее место;

— работнику предоставлен отпуск для ухода за ребенком от трехлетнего возраста до достижения им шестилетнего возраста;

— работнику предоставлен отпуск для ухода за ребенком до достижения им трехлетнего возраста;

— работнице предоставлен отпуск в связи с беременностью и родами.

Обязательно исправляйте ошибки в персональных данных работников. Ведь они могут повлиять на правильность исчисления страхового, пенсионного стажа работников и размер их пенсии. Кроме того, исправленная «несуммовая» ошибка может спасти должностных лиц работодателя от и админштрафа по ст. 1651 Кодекса Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

А теперь очертим круг ошибок в суммовых показателях ПФ- и ЕСВ-отчетности.

Хороша цифирь, да не та, что надо

Примерами ошибок в суммовых показателях могут быть:

— ошибки в базе взимания ЕСВ (в сумме взносов в Пенсионный фонд — до 2011 года), в том числе неправильное применение максимальной величины базы взимания ЕСВ (максимальной величины заработной платы (дохода), с которой уплачивались взносы в Пенсионный фонд — до 2011 года);

— ошибки в дополнительной базе взимания ЕСВ;

— применение неверного размера ставок ЕСВ (взносов в Пенсионный фонд — до 2011 года);

— доначисление (уменьшение) ЕСВ за предыдущие отчетные периоды вследствие изменения класса профессионального риска производства.

Обращаем внимание тех, кто в текущем месяце доначисляет зарплату за предыдущий, в частности, в связи с уточнением количества отработанного времени, выявлением ошибки! Такое доначисление зарплаты не является ошибкой для целей взимания ЕСВ! Ее сумму включаете в зарплату месяца, в котором осуществили такое доначисление, и взимаете с нее ЕСВ в общем порядке.

Все дело в том, что обязательства по уплате ЕСВ возникают после начисления дохода. Следовательно, корректировать данные, указанные в отчете по ЕСВ (пенсионном отчете) за прошлые отчетные периоды, в рассматриваемой ситуации не нужно. Доначисленные суммы отражаете в отчете по ЕСВ, сформированном за тот месяц, в котором они были начислены. Отметим, что сегодня действующим является отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы, приведенный в приложении 4 Порядка № 435 (далее — Отчет по форме № Д4).

Заметьте: если суммовая ошибка привела к необходимости доначислить ЕСВ, страхователю грозит штраф в размере 10 % такого доначисленного ЕСВ за каждый полный или неполный отчетный период, за который он доначислен, но не более 50 % доначисленного ЕСВ. Причем этот штраф необходимо будет уплатить независимо от того, кем эти взносы были доначислены — контролирующим органом по результатам проверки или самим страхователем. Подробнее — в «Налоги и бухгалтерский учет», 2015, № 45.

Делаем «два»! Исправляем ошибку

Если ошибку выявили до окончания предельного срока подачи отчетности по ЕСВ. Скажем честно — вам повезло! В такой ситуации необходимо повторно сформировать и представить в ГНИ Отчет по форме № Д4 с правильными показателями до окончания предельного срока. Действующим будет считаться последний электронный или бумажный отчет, поданный вами ( п. 1 разд. V Порядка № 435).

Важно!

Заново формировать и подавать необходимо весь отчет по ЕСВ со всеми таблицами со статусом «початкова», а не только те таблицы, в которых были выявлены ошибки

Если после обнаружения ошибки в сданном отчете до окончания его срока подачи подать только отдельные таблицы формы № Д4 за текущий отчетный период со статусом «скасовуюча», «додаткова», то такой отчет не будет считаться отчетом и будет считаться таким, что не подавался.

Если ошибку выявили по окончании предельного срока подачи ПФ и ЕСВ-отчетности. Порядок исправления такой ошибки зависит от вида ошибки (см. схему на с. 6 ).

«Несуммовые» ошибки, допущенные в отчете по форме № Д4, исправляете, формируя титульный лист и соответствующие таблицы со статусом «скасовуюча», «додаткова», «початкова».

Ошибку (описку) в персональных данных работника в уже сданном отчете исправляют через таблицы со статусом «скасовуюча» и «початкова». Чтобы дополнить таблицы 5 и 7 забытыми строками, формируют таблицы со статусом «додаткова». Полностью отменить сведения, ошибочно попавшие в таблицы 5, 6 и 7, можно продублировав их в таблице со статусом «скасовуюча».

При этом учтите, что:

во-первых, отчет, сформированный для исправления «несуммовых» ошибок за предыдущие отчетные периоды, не должен содержать таблицу 1 формы № Д4;

во-вторых, формируя таблицы 6, нельзя изменять суммовые показатели;

в-третьих, если вы подаете за один и тот же отчетный период таблицы со статусами «скасовуюча» и «додаткова», их необходимо подавать с отдельными титульными листами (как два отдельных отчета).

«Несуммовую» ошибку выявили налоговики? Предоставьте им в течение 10 рабочих дней со дня получения такой информации необходимые отменяющие, начальные или дополнительные таблицы отчета (см. выше).

А если «несуммовая» ошибка была допущена при формировании пенсионной отчетности за периоды до 2011 года? Тогда ее нужно исправлять в соответствии с:

— Порядком № 7-6, если ошибки допущены за периоды до 2010 года;

— Порядком № 26-1, если ошибка — в отчетных периодах 2010 года.

Вместе с тем среди всего многообразия «несуммовых» ошибок есть такие, которые не поддаются исправлению. О них читайте на с. 29.

Ошибки в суммовых показателях исправляют через таблицы 1 и 6 (при необходимости) Отчета по форме № Д4 за текущий отчетный период.

Важно! Обязательно исправляйте ошибки в ПФ- и ЕСВ-отчетности! Дело в том, что

срок давности для взыскания недоимки, пени и штрафов по пенсионным взносам не применяется после 01.01.2004 г. ( ч. 15 ст. 106 Закона № 1058), а по ЕСВ — с момента появления на свет этого взноса ( ч. 16 ст. 25 Закона № 2464)

Вместе с тем, по мнению ВСУ (см. постановления ВСУ от 04.06.13 г. № 21-170а13 и от 04.02.14 г. № 21-458а13), Пенсионный фонд не вправе налагать штрафы за старые ошибки по Закону № 1058, кроме как в случае со взысканием задолженности, возникшей до 01.01.2011 г. Однако даже в этом случае от админштрафа не уйти.

Разобравшись с ошибками, давайте поговорим о том, куда подавать отчеты с исправлениями.

Делаем «три»! Идем сдаваться

Отчеты с исправленными ошибками в ЕСВ-отчетности, независимо от того, когда они были допущены, несем налоговикам. Форма отчета — та, которая действует на момент исправления ошибки.

Исключение — некоторые ошибки, которые затрагивают данные о работнике и касаются периодов взимания пенсионного взноса (периоды до 01.01.2011 г.). Об этих ошибках и многих других в ПФ- и ЕСВ-отчетности мы с вами поговорим более подробно далее.

выводы

Ошибки, допущенные в ПФ- и ЕСВ-отчетности, можно условно разделить на суммовые и «несуммовые».

Если ошибка выявлена до окончания предельного срока подачи отчета по форме № Д4, ее можно исправить, подав отчет с правильными данными до окончания этого срока.

Порядок исправления ошибки в ПФ- и ЕСВ-отчетности, выявленной по окончании предельного срока ее подачи, зависит от вида такой ошибки.